滴眼液争议事件三年后,莎普爱思实控人要套现11亿离场了

独家抢先看

作者 | 虎猫

2000年,陈德康作为厂长出资103万元,拿下了浙江平湖莎普爱思制药有限公司过半股权和控制权。

说到莎普爱思(603168.SH),大家肯定会联想到它的滴眼液。莎普爱思滴眼液在过去十多年中成长为公司的摇钱树,却因为一篇媒体报道跌下神坛。

20年后,经历过高潮和低谷的陈老板选择将公司让作他人,将正式退休。

一、一瓶眼药水撑起的上市公司

公司的前身是浙江平湖制药厂,1997年和2000年分别经历了两轮私有化改制。

2000年6月,由7位高层人员和技术骨干出资,平湖制药厂改制为浙江平湖莎普爱思制药有限公司,作为原厂长的陈德康出资103万元,得到其51.24%的股份。

公司于2014年在A股上市,主营业务是研发生产以眼科药物与大输液基本药物为主的医药产品。

上市时,一共拥有58个药品品种,主要划分为眼科类、体液平衡类和全身抗感染类。其中最知名的、同时也是创收最多的,当属公司拳头产品—莎普爱思滴眼液。

滴眼液产品包括莎普爱思滴眼液和甲磺酸帕珠沙星滴眼液,其中超过99.9%的营收来源于莎普爱思滴眼液。

2011到2016年,滴眼液的营业收入保持稳定上涨,六年间从2.05亿增至7.54亿,年均复合增长率为29.8%。

“莎普爱思”是该产品的商品名,通用名为苄达赖氨酸滴眼液,是一种醛糖还原酶抑制剂,用于早期老年性白内障,最初由Angelini制药集团于1983年在意大利上市。

而莎普爱思滴眼液是公司与江苏省药物研究所合作研发而成,作为国内首家生产厂商,公司于1997年取得新药证书。

1998年8月完成Ⅲ期临床试验后,同年12月国家药监局同意转正式生产。

从产销量表可以看到,滴眼液收入的增长主要是由于销量上升带来的,2016年以前公司畅销两旺,销量最高的2016年全年卖出滴眼液2825万支。

为啥一瓶滴眼液能如此畅销?原因有以下几点。

(一)转为OTC后开辟零售药店销售渠道

最初,公司是在医院推广该产品,但是莎普爱思针对的主要是早期患者,医生对于来院就诊的较晚期患者一般建议以手术方式治疗,因而未为产品打开销路。

2014年12月,国家药监局批准将苄达赖氨酸滴眼液转换为OTC药物(非处方药),降低了购买门槛大大,提高了民众购买的便捷性。

2005年至2007年采取代理模式销售,由代理商负责渠道管理和市场推广等工作。

基本了解如何开展营销和吸引客户后,2007年底公司开始尝试自主销售,将销售对象从经销商延伸至药店。

2008年下半年起在全国设立营销网点,截至2018年,全国营销网点数量达到150个。

2011-2013年,莎普爱思滴眼液的第一大客户是旗下拥有1287家(2018年底)连锁药店的九州通。

与此同时,公司采取了一种“锁定区域、集中推广、滚动开发”的广告投放策略,也就是一个一个地区进行开发和推广。

最初是广东,随后辽宁、河北、安徽等地销量大涨,很快,莎普爱思滴眼液销向全国。截至2017年,莎普爱思滴眼液在白内障用药市场份额达31.6%。

销售渠道的改变是一方面原因,而洗脑式的广告或许才是销量提升的关键,也是使莎普爱思后来遭到大量抨击和诟病的源泉。

(二)打广告,公司是烧钱的

相信许多读者还对莎普爱思滴眼液几年前的广告印象颇深,因为实在是太洗脑了:“白内障,看不清,莎普爱思滴眼睛”。

公司花高价请来中国女排主教练郎平为其代言,并在央视以及各大卫视轮番播出。

(来源:网络)

广告支出反映在财报上,是高企的销售费用:2011-2016年,公司的销售费用从每年1.5个亿增至4.23亿,销售费用率从36.7%增至43.2%,表明公司每收入100元,就会花上43.2元做销售推广。

2017年起,公司的销售费用开始缩减,但销售费用率仍在增长,2018年达到47.8%的峰值,这是由于收入下滑更快导致。

根据2016年的销售费用构成,广告费、职工薪酬和市场推广费分别占比62%、18%和14%,广告费用高达2.63亿,占总营收的26.86%。

再看研发费用,2014年至2018年,公司累计在研发支出花费1.44亿,单一年度最高不超过3200万,研发费用率仅在3%~4.4%之间。

再来看看公司的研发进展。从2014年到2018年,公司的新药没有任何阶段性进展。

甚至,一种将苄达赖氨酸滴眼液应用于糖尿病周围神经病变的新药在2018年的研发进展从临床前研究退回到无内容。

(来源:公司2014年IPO说明书)

(来源:公司2018年年报)

(三)唯一拥有商品名的苄达赖氨酸滴眼液

公司的广告做得这么好,销量如此之火爆,难道没有其它竞争者吗?别人不眼红吗?

事实上,在2014年公司上市时,存在其它8个厂家在生产苄达赖氨酸滴眼液,目前还有7家。

(来源:国家食品药品监督管理局)

但是这一行里,先入优势是巨大的,莎普爱思是新药证书的所有者,其他厂商均等到其6年新药保护期之后才开始仿制和生产。

由于国家药监局2003年发布的《关于药品注册管理的补充规定》规定,新药保护期、过渡期、监测期已过的药品,不再批准增加商品名。

因此,“莎普爱思”是苄达赖氨酸滴眼液的唯一商品名。

(来源:国家食品药品监督管理局)

其它厂商通通不能拥有自己的姓名,即使打广告,也只能用“苄达赖氨酸滴眼液”这一通用名,对提高自家销量毫无意义。

(来源:国家食品药品监督管理局)

无法在宣传方面与公司竞争,其他厂商只能靠价格优势了。于是我们可以看到,其他厂商在市面上的售价远低于莎普爱思,甚至只需要莎普爱思1/4的价格就可以买到同样容量的苄达赖氨酸滴眼液。

(来源:阿里大药房)

然而,它们始终没有对莎普爱思造成什么威胁,真正威胁到莎普爱思的是知名公众号丁香园(丁香医生)在2017年12月发布的一篇文章:

《一年狂卖7.5亿的洗脑神药,请放过中国老人!》

二、“媒体事件”始末

在“丁香医生”发声之前,公司播出的广告内容主要是以科普的形式告诉观众白内障的症状,提醒大家尽早治疗,等到失明就晚了,治疗方式可以选择滴莎普爱思滴眼液。

并且,将其内容制作成易于传唱的简单歌谣,一遍又一遍地强制入侵消费者的大脑,加深印象。

(来源:公司公告)

其实割离地看广告内容,每个部分都没什么毛病。但是上图中“早期老年性”在广告中是被淡化的,广告画面中显示有字样,但在广告演员口述中抹去了该表述。

(来源:网络)

也就是说,人们打开电视听到的都是“白内障看不清,莎普爱思滴眼睛”。

白内障患者本来就看不清,你还把字搞得那么小,声音内容还故意不提“早期老年性”,这不是打擦边球吗?

总之,上述广告给消费者设定的议程就是:有模糊、重影可能是得了白内障——得了白内障要早治疗——莎普爱思滴眼液就可以起到治疗作用。

但广告没告诉患者的是,白内障的治愈方案目前只有手术。病拖太久会导致手术难度升级。

这导致现实情况是患者根据症状买药用药(甚至并未确诊白内障)、且误以为该药可以治愈白内障,广告中反复提示“坚持滴”,可能不少患者还认为没效果是因为没滴到位,“坚持”得不够虔诚。

在丁香医生的文中,多位医生描述了广告给患者带来的影响及其后果。文章发布于2017年12月2日,具体内容风云君不再细说,已经有多家媒体进行过报道和解读。

(来源:丁香医生公众号)

公司首次回应是在12月4日,发布了一则澄清公告。主要内容是:

0.5%苄达赖氨酸滴眼液在III期临床试验结果中显示确有疗效,广告是经过浙江省食品药品监督管理局审核批准的,广告费用和研发费用与同行业公司相比也是正常的。

总之就是一句话,我没做错,你的质疑我都一一回应了。此时,公司的股价也未受到多少冲击,12月4日至6日仅下跌6.75%。

直到12月6日晚,国家食药监总局下发通知,要求公司按照《中华人民共和国药品管理法》及仿制药质量和疗效一致性评价尽快启动临床有效性试验,并开展广告自查。

公司次日即申请停牌,并在停牌期间回复上交所及浙江证监局监管关注函,表示苄达赖氨酸滴眼液的一致性评价工作已于2016年开启,并暂停发布已审批广告。

公司称,早在2016年6月与杭州百诚签订了技术开发合同,委托后者进行苄达赖氨酸滴眼液一致性评价研究。

事实上,在国务院及国家药监总局在2016年3月和5月分别发布两份关于仿制药的重要文件后,公司的确着手进行仿制药一致性评价的相关工作。

但在2016的年报中,公司仅对头孢地尼胶囊和阿奇霉素滴眼液开展仿制药一次性评价 ,并未披露对苄达赖氨酸滴眼液开展相关工作,也未提到与杭州百诚签订合同的一事。

该回复似乎更像公司的紧急应对措施,投资者们也用实际行动表示不买单,12月18日复牌即跌停,在随后一个半月内,公司股价跌去51%。

投资者的担忧不无道理,公司的营业收入高度依赖莎普爱思滴眼液这一款产品,产品被质疑可能对公司的经营情况造成重大打击。

其实,公司不是没想过改变,但是各位老铁可能是不了解它的投资眼光有多瞎啊。

三、3.5亿购得的药酒公司能否救局?

2015年11月,公司以3.46亿收购强身药业100%股权,其中2.46亿为现金支付,另发行股份支付1亿元,发行价格为36.73元/股。

强身药业成立于2014年4月,主营业务是生产销售复方高山红景天口服液、四子填精胶囊、驱风通络药酒、前列回春片等产品。

(来源:强身药业官网)

2015年10月31日,强身药业账面净资产为1.01亿元,交易估值较账面净资产溢价2.45亿。

2015年1-10月该公司无任何营收,净利润亏损145万元,因为它还没开始生产,计划自2016年开始生产。

从强身药业当时的财务简表和产品,作为局外人的风云君好像看不到啥亮点。

如果非要联想一下,不知公司是否打算利用广告将其各类药酒、回春片等产品打造成下一个销售奇迹?

毕竟,这也是“神药”的一大类别。

2015年12月,强身药业完成工商变更登记,成为公司全资子公司。交易对方承诺2016-2018年分别实现扣非净利润1千万、3千万和5千万。

2016年12月和2017年10月,公司又分别向强身药业增资8266万和5215万,用于建设其生产车间和仓库等项目,可以说是亲儿子待遇了。

然而它交给爸爸一份什么样的答卷?请大家深吸一口气,坐稳扶好,老司机要飙车了!

强身药业前股东东丰药业承诺三年完成9000万净利润,实际仅完成434万,完成率不到5%,低到不忍直视。

按照最初转让协议的约定,东丰药业承诺补偿剩余业绩承诺,截至2020年2月28日,公司累计收到东丰药业补偿款8648.5万元。

显然,这次投资没能为公司分散产品单一的风险。关于强身药业的失败,公司还是将锅甩给了“某自媒体” 。

这明显就是强行甩锅。新的产品、新的品牌,几个消费者买强身牌四子填精胶囊时会注意到是莎普爱思生产的?

而且2019年3月,公司的四子填精胶囊同样在广告上栽了一把,这恰恰说明没有硬核产品而只注重广告宣传的销售愈发难行。

四、实控人退休,莆田系林氏兄弟接手

大概是发现自己擅长的那套如今再难以奏效,2018年12月,公司首次发布关于实控人协议转让部分股权的公告。

陈德康以8.33元/股的价格转让3115.4万股至养和投资,2019年1月10日完成过户,其获得转让款2.6亿,所持股权占比从38.63%降至28.97%。

2020年2月27日,莎普爱思再次发布公告,陈德康与谊和医疗签署股份转让协议,将其所持2335.6万股(占总股本7.24%)转让给谊和医疗。

与此同时,陈德康还将放弃剩余7010万股(占总股本21.73%)表决权。作为莎普爱思的主要创始人,此次转让意味着他交出全部控制权。

本次转让的交易价格为17.8元/股,总价为4.16亿,该价格比2月27日的收盘价9.17元/股溢价近一倍。

此外,双方还约定,陈德康于2021年以3.97亿总价继续转让5.43%公司股份,这部分转让价格为22.63元/股。

如转让成功,陈老板将转让出12.67%的公司股份,获得股权转让款8.124亿,两次交易合计获得10.72亿。

其实时隔一年的两次交易对方是同一个,谊和医疗是养和投资100%控股子公司。

(来源:企查查)

企查查显示,上海谊和医疗管理有限公司的股东有两位,林弘立和林弘远。

根据网络公开信息,二人为莆田系林春光之子,旗下还拥有上海协和医院投资管理有限公司、上海天伦医院有限公司、泰州市妇女儿童医院有限公司等多家企业。

(来源:企查查)

林春光作为莆田健康总商会上海常务副会长,背后有强大的医疗企业帝国,其持股46.6%的上海新视界眼科医院投资有限公司旗下拥有十余家医院。

同时,林春光也是另一家A股上市公司光正集团(002524.SZ)的二股东,持有光正集团4.88%股份。

为何林氏兄弟愿意溢价收购呢?

我们一起看看公司目前的财务状况。

五、营收暴跌,但公司不差钱

(一)滴眼液销量严重下滑

前文分析过,2017年之前,公司因为莎普爱思滴眼液的热销,营业收入节节攀升,净利润也水涨船高,2016年达到峰值2.76亿元。

丁香医生发文是在2017年底,2017年业绩只受到较小影响,2018年负面影响才真正袭来,营业收入较上年缩水35%,净利润由盈利2.76亿转为亏损1.26亿。

公司给出的原因是受到自媒体报道影响,一方面滴眼液营收下滑了52.6%,另一方面中成药行业营收下降68.95%。

莎普爱思滴眼液的销量从2017年2472万支下滑到1199万支,暴跌51.5%;中成药行业指的主要是3.5亿收购的强身药业,没法按原计划实施市场推广,导致其销量下降。

2018年倒亏1.26亿这事可真没法甩锅给自媒体了,主要还是自己瞎:公司对商誉等项目进行大幅减值,2018年资产减值损失金额合计1.88亿。

2019年的业绩预告显示,公司净利润能扭亏为盈,恢复2100万-3000万的盈利,但扣非净利润仍然亏损,预计为-4300万到-3400万。

这意味着公司通过日常经营活动获得的净利润仍然亏损。

(二)毛利率高、盈利质量佳

2011-2018年,公司的毛利率稳定在66.3%之上,最高达到77.3%。而滴眼液产品更是暴利,过去六年的平均毛利率达到94%。

从经营活动现金流净额和净利润的对比来看,2011-2018年净利润合计9.05亿,经营活动现金流净额合计9.55亿,长期净现比大于1。

销售出去的一瓶瓶莎普爱思变成了真金白银进了公司口袋,那么风云君就格外关注,盈利能力毋庸置疑的公司这些年来对股东们如何?

(三)分红与募资

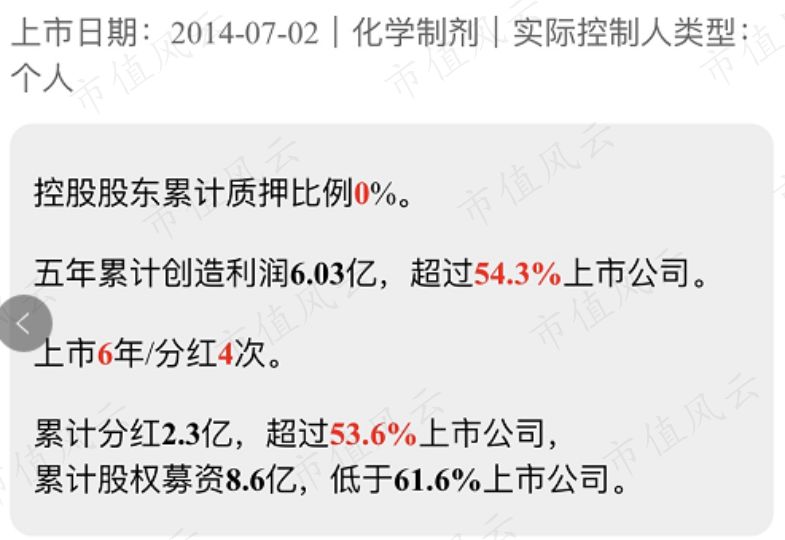

根据市值风云APP“吾股大数据”系统显示,公司上市6年,仅分红4次,累计分红仅2.3亿,未进行过回购。

下表是分红的具体情况。

再来看看募资情况,公司募集资金来源是IPO和2016年的非公开发行股票,IPO向社会公众募集3.55亿、非公开发行向陈德康等6名特定投资者募集5.05亿。

分红金额2.34亿远小于募集金额8.6亿,对股东们没有格外大方。

(四)账上不差钱,没有债务负担

最后看看资产负债情况,下图是2019年三季度的资产负债简表,单位为亿元。

公司整体资产负债率非常低,只有7.76%。

从资产端看,其他流动资产主要以理财产品为主,其金额为4.59亿,因此账上的货币资金加理财产品合计占流动资产的69%,根本不差钱。

从负债端看,没有任何有息负债,最近四年均没有出现长短期借款。

总的来说,单从财务来看,除了销量下滑导致的营收下降,公司整体财务状况是很不错的。

哪怕滴眼液产品无法东山再起,作为壳资源,没有错综复杂的债务纠纷和关联交易,经过2018年资产损失减值,已经洗香香随时等待下家接手了。

消费者割了一批又一批,陈老板又在股票市场爽快地割了一把韭菜,赚得大鼻涕泡直冒。

陈老板现在要愉快地走人了,至于公司的企业责任……,唉,你无法评价一个不存在的东西。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”