市场进入无人知晓之境 央行们还能如何救市?

凤凰网财经《启阳路4号》出品 文|郑雨婷

“市场进入无人知晓之境。”

这是橡树资本创始人霍华德·马克斯在3月4日发给投资者备忘录中使用的字眼;而上一次马克斯使用“无人知晓”形容金融市场的时间还得追溯到2008年9月19日,也就是雷曼公司破产引爆全球金融危机的两天后。

随着新冠肺炎疫情在海外蔓延,全球金融市场几近风雨飘摇,包括美联储在内的各国央行纷纷积极施策,以应对内外部经济下行风险;然而,连日来美联储频繁抛出的救市行动,也着实令市场措手不及。

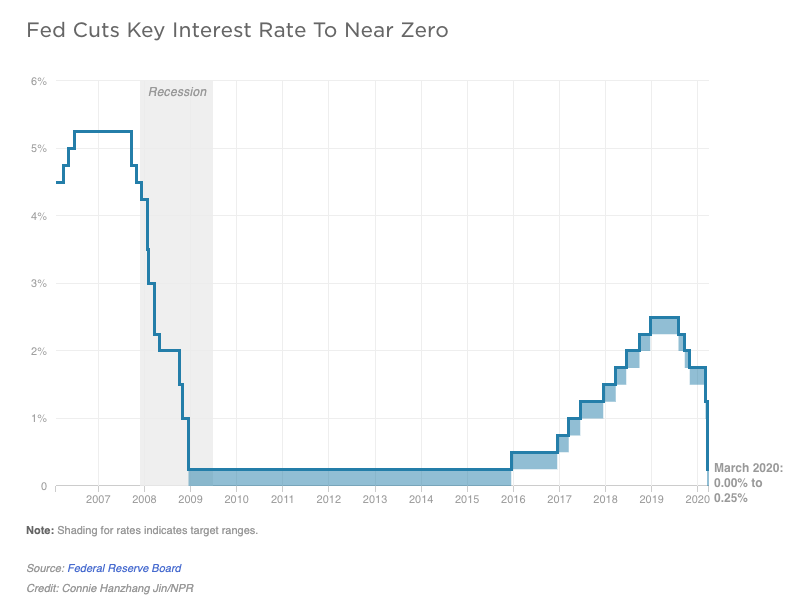

继3月3日紧急降息0.5个百分点后,北京时间3月16日,美联储赶在亚太股市盘前宣布再次降息1个百分点到0%-0.25%,同时启动规模达7000亿美元的量化宽松计划,以应对新冠肺炎疫情对美国经济造成的影响。

上次降息余音未落,这次“降息+7000亿美元QE”的组合拳就像一颗炸弹投在市场上,产生的冲击犹如涟漪,一层一层向外延伸。值得注意的是,这场议息会议原定于美东时间3月17日-18日召开,此前市场曾预计美联储会再降息0.75个百分点到0.25%-0.5%区间。

事实证明美联储连三天都不想等,在此起彼伏的惊呼声中忙不迭地一脚踏入“零利率”时代。另一方面,这次紧急降息令市场风声鹤唳,由此也引发了全球各大央行扎堆“放水”。

3月16日早间,新西兰央行宣布紧急降息75个基点,并承诺将这样的低利率维持一年时间;加拿大央行9天内第二次紧急降息50个基点;韩国央行宣布降息50个基点至0.75%;同日,日本央行也召开了紧急政策会议,代替原定于3月18日-19日举行的政策会议,随后日本央行宣布维持基准利率在-0.1%不变,并将额外采取宽松措施。

据凤凰网财经不完全统计,在美联储之后,全球共有包括新西兰、韩国、捷克等17个国家和地区宣布跟进,采取包括降息或量化宽松等货币政策维持经济稳定和市场信心。

然而从昨日美股又一次遭遇崩盘式下跌的情况来看,市场对此次降息操作似乎并不买账。16日晚间,美国三大股指开盘即触发第一层7%熔断,这也是近两周内第三次,历史上第四次美股熔断;截至收盘,道指下跌2997.10点,或12.93%,报20188.52点;纳指收跌12.32%,报6904.59点;标普500指数收跌11.98%,报2386.13点。

从上周的“黑色星期一”到“黑色一星期”再到“黑色星期一”,全球市场在两者间反复横跳,市场恐慌情绪不仅没能成功消弭,反而出现了加剧的迹象。随着肉眼可见的“降息潮”席卷全球,外界也发出了“灵魂拷问”-全球央行是否应该继续加码刺激?降息操作究竟能给颓靡的市场带来多少提振作用?未来全球央行还能如何救市?

01 全球降息潮起 能提振市场吗?

对于此次美联储频繁占据头条的降息操作,有分析人士称之为“美联储史上最高频率、最大规模的救市行动”,然而这颗传言中最后的子弹是否能托住一路跌跌不休的股市和经济?全球央行紧随其后的救市行动又能否真正提振市场?仍然是不断引起外界关注的焦点,各界的看法也莫衷一是。

对于降息提振市场的作用是否明显的问题,中国人民大学国际货币研究所研究员孙超向凤凰网财经表示,货币政策是对疫情造成的负面影响的一个应对,肯定对市场会有提振作用,至少在一些中小企业或银行放贷的时候,在流动性上不用顾虑太多。

中国民生银行首席研究员温彬向记者坦言,此次全球金融市场的波动主要还是海外疫情蔓延所致,在这样的情况仅仅依靠货币政策,本身对市场提振是起不到作用的。“降息的主要目的是稳定金融市场,提供流动性,防止经济出现大的衰退,所以货币政策对疫情作用是有限的。”温彬表示,全球央行纷纷跟随美联储进行降息,虽然货币政策有助于金融市场稳定,但并不是“对症下药”。

摩根士丹利华鑫证券首席经济学家章俊也认为“全球降息潮不会明显提振市场”。他在英国《金融时报》撰文指出,全球经济复苏在过去10年蹒跚前行,以全要素生产力为代表的内生增长动力并没有明显改善,各国特别是发达经济体在不断的货币刺激下勉强维持。

“全球经济这块饼无法继续做大的情况下,各国经济就形成‘零和博弈’的思维。”章俊说道,“在美联储降息之后,全球央行跟随大幅降息已经充分说明了这一点。鉴于各国都会主动或者被动降息,没有单个国家会从降息中获益,降息潮的唯一后果是进一步消耗全球央行已经殆尽的政策空间。”

交银国际董事总经理、研究部主管洪灏在接受凤凰网财经专访时也直言,全球央行降息潮对市场的提振肯定是没有效果的。“如果有用的话,现在应该已经在股市上反映出来了。”洪灏告诉记者,“当前我们看到的股市震荡的局面是前所未有的,这也从侧面说明了全球央行降息只是在应对市场下行的压力,因为在市场下行的时候,这一操作能改变投资者的预期,并逐渐影响投资者的行为。”在他看来,央行降息对整体的实体经济和市场运行,仅仅起到了冲销负面效用的作用。

02 除了降息 央行们还能如何救市?

从全球范围来看,央行实行“负利率”并不是一件新鲜事。相关数据显示,出现“负利率”的国家主要集中在日本和欧洲,且目前全球14.32万亿美元的负利率债务中,仅日本就占据了40%的比重,其余多数分布在欧洲。

从这次美联储急不可耐挥出降息重拳的行动来看,一旦“工具箱”见底,实施负利率政策也将变成一种可能。但在日前美联储降息决议后召开的电话会议上,美联储主席鲍威尔直接指出“负利率对美国不合适,不在美联储的常备‘工具箱’内”。

外界不禁质疑,美联储尚且如此,对各国其他央行来说,他们留存的政策空间又有多大?除了跟随降息,央行们下一步又将如何“救市”?

摩根士丹利中国首席经济学家邢自强16日在浦山讲坛上表示,和2008年全球金融危机相比,当前各国的政策刺激空间都收窄了。“08年各国央行降息,可以一路从高利率水平降下来;现在本身大家的利率水平都极低,几天之内可能就下调到零利率了。”邢自强坦言,“从利息上来说可用的‘子弹’确实不多,只能重启量化宽松。”

在他看来,根治疫情带来的冲击需要一个政策组合,即“公共卫生政策+财政政策+货币政策”,且顺序要对。“各国的经济抗‘疫’应该分成三步走,第一步控制病情,第二步恢复生产,第三步才到刺激需求。”

对于全球央行下一步的操作空间,邢自强指出,一方面是通过量化宽松再“玩出新的花样”,即购买风险资产;另一方面是美国跨越党争,合作推出一些财政方面的刺激计划。

粤开证券首席经济学家李奇霖也表示,除了“放水”,目前货币政策可以做的不多,保证金融市场不出流动性风险,不出系统性的信用风险就是最大的作用。他指出,海外多国的财政现在面临着债务赤字过高的问题,意大利等南欧国家的主权债务风险在上涨,要通过国债融资难度在上升,而要通过减税做大税基来充实财政的难度,在疫情扩散阶段也很大。“现在综合来看,通过财政刺激需求的空间可能也不大,最核心的可能还是要做好疫情防控,关于这方面的政策做好了,其作用要比传统的货币与财政政策更好。”

民生银行首席研究员温彬则告诉记者,未来全球央行可以通过IMF等国际组织平台加强信息的沟通和协调,同时IMF也可以为一些国家提供必要的流动性支持和安排。“对全球央行来说,也要尽可能防止一些新兴市场经济体由于危机影响而出现的货币大幅贬值,进而出现的货币危机。”

而对于中国央行未来能展开的行动,中国人民大学国际货币研究所研究员孙超告诉记者,中国央行目前有两种可选择的路径:一种是及时跟进全球央行的步伐进行降息,“很明显,新冠肺炎疫情使中国经济遭受了不小的打击。”;另一种路径则是再继续观望,“随着全国范围内复工复产的有序推进,后面可能会从微观数据上看到经济恢复的效果。”

但在孙超个人看来,他认为中国央行可以继续持观望态度,“毕竟中国是目前全球范围内疫情防控做得最好的国家,如果复工有序推进的话,经济是有办法恢复到原来的水平的,货币政策也就因此能保留更多的施展空间、更有弹性。”