对话洪灏:这是一场超过2008年的危机,不要在推土机前面捡钢镚

独家抢先看

阅读要点:

1、危机已经切切实实地发生了,美股远未见底,熊市跌幅一般在50%,目前美股跌幅30%左右。本次美股下跌是“本不应在地球有生之年发生的历史性波动”。

2、这次危机严重程度已经超越了2008年的金融危机,肯定会发生类似2008年雷曼兄弟那样的破产投行。

3、黄金下跌并不代表黄金避险功能消失。危机中能涨的,只有波动性。

4、货币政策和财政政策应对疫情危机是无效的。美联储的救市行动并不愚蠢。

5、现在交易是在“推土机前面捡钢镚”,不要去抓下落的飞刀。

美股的暴跌依然还在继续。

最近,美股迎来了历史上第五次,但却是一个月内的第四次熔断。人们在感叹于金融市场下跌之暴戾的同时,也开始试图寻求一些问题的答案——危机何时终止?谁能阻止这场史无前例的下跌?我们又在哪里可以避险?

凤凰网财经《康主编》栏目昨天对话交银国际董事总经理洪灝,试图寻找这一切的答案。

洪灏曾被彭博新闻社评为“中国最精准的策略师”。他准确预测了2013年“钱荒”市场的暴跌和反转,以及2014年中至2016年中中国股市泡沫。而他近期的一篇研报,也被引用在橡树资本投资大师霍华德·马科斯那篇著名的《Nobody Knows/无人知晓之境》中。

洪灏对于未来的金融市场无疑是悲观的。他在最近一期研报中说道:“短期内,政府的决心,和在极度恐慌的市场中进行的货币宽松,将引发技术反弹。但正因为市场可以在短期内从严格的隔离措施中获益,长期的经济前景也变得越来越阴云密布。”

他还在研报开头引用了查尔斯·狄更斯《双城记》中的一句话:

“这是希望的春天,这是绝望的冬天”。

以下为对话洪灏实录:

01、危机已经切实发生

康主编:现在有专家说全球还没有进入金融危机,有的说已经在金融危机的边缘,还有的说现在危机已经发生,您怎么看?

洪灏:危机已经切切实实地发生了,说没有进入金融危机是无稽之谈。只要你每天打开电脑,你就会看到现在每天都是危机,几乎每天都有市场在熔断。这一次的下跌是史无前例的,包括1929年,1987年,2008年,都没有这么快速的暴跌。美股三个星期几乎跌了1/3,这是从来没有过的。巴菲特所说的“活久见”,我们现在几乎每天都在看见。

康主编:对于是否进入金融危机有一个评判的标准吗?

洪灏:对于金融危机的评判标准,主要看各类资产类别的价格是否有重大动荡,比如说最近美股十个交易日出现了四次熔断,市场风险指数也飙升到历史最高水平等。

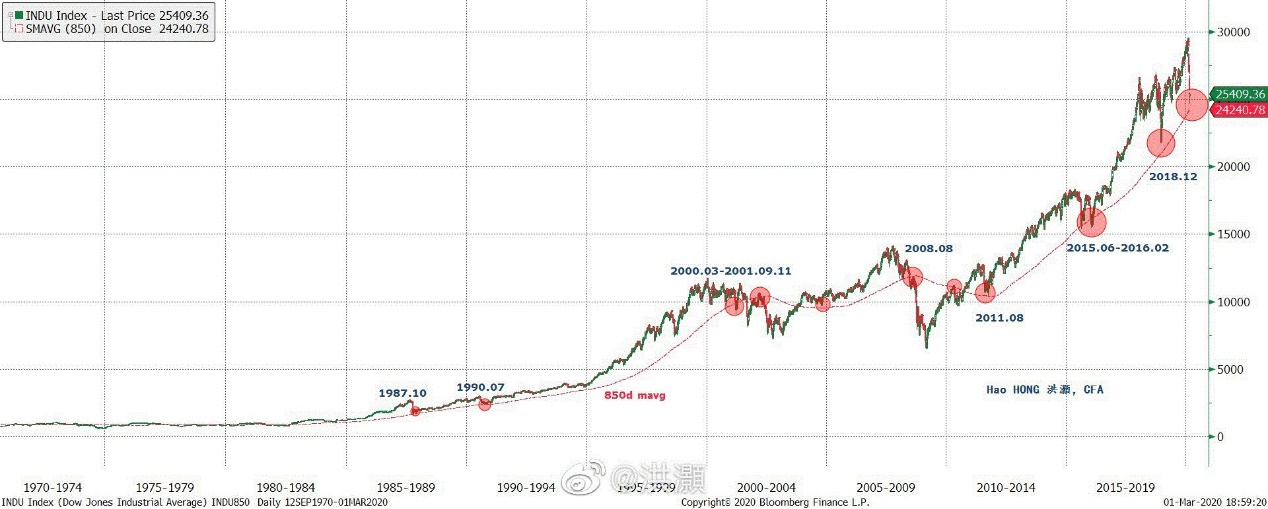

另外,我曾经反复强调过850天均线这一长期移动平均线的重要性,假如美股标普指数持续跌破850日移动均线,全球经济陷入衰退的可能性将不容忽视。

康主编注:洪灏曾经简单阐述过850天均线对于判断美股走势的意义。简单地说:850天均线=3.5年x12月x20.2交易日约等于一个经济短周期;它是美股长期上升的趋势线,只有在美国经济危机时才会跌破。即使是1987.10黑色星期一的历史性暴跌,也在850天均线上获得支持。2008年8月,在雷曼倒闭前夕,道指才跌破这条均线,而后头还有2/3的跌幅。这次历史性的暴跌再次在850天均线上找到支持。

图注:850天均线与美股历次危机时点

值得一提的是,在A股市场上,850天均线同样适用。上证综指回报率的周期大约是一个2 * 850天的周期,也就是一个7年的中周期。这条850天的移动平均线(以下称“均线”)在上证的各个历史拐点处穿行,在重要的支撑和阻力位不断地交换角色。此外,指数与均线之间偏离值的850天滚动总和显示出明显的均值回归特征,并与历史性拐点一致。洪灏把这个发现称为中国市场预测的“潮汐”理论。

图注:850天移动均线是上证重要的支持和阻力线

康主编:这次金融危机跟2008年的次贷危机有什么区别?

洪灏:这次危机是先从实体经济开始的,而2008年次贷危机的导火索主要来自于金融市场。这次危机是实体经济的危机,也是一场公共健康的危机。

康主编:这次金融危机严重程度会超过2008年的次贷危机吗?

洪灏:我觉得已经超过了。你看现在市场暴跌的速度是2008年无法比拟的,而且关键是现在没有一个明显的危机解决方案,几乎全球的央行都在不断地宽松,但无济于事。

康主编:英国央行行长也对空头宣战了,说“央行随时准备向经济注入无限量的资金,进而呼吁做空英国资产的卖空者赶快收手。”

洪灏:没用的。当年索罗斯狙击英镑的时候,英国央行行长也说要打爆空头,最后也没用的。

康主编:为什么说货币政策和财政政策应对疫情危机是无效的?

洪灏:因为你不能用货币政策和财政政策来“打”瘟疫。新冠病毒不会因为你的货币政策和财政政策而消失。而只要病毒存在,经济活动就一定会受影响。你会因为货币宽松了,手里有钱了就去餐馆消费吗?不会。只有病毒消失了,你才会放心大胆的去。

中国因为管控得力,所以情况一直在向好,但是欧美情况还在恶化。即使我们完全复工了,但假如欧美无法正常复工的话,由于供应链是全球化的,全球经济依然还是会受影响。特朗普说疫情可能要持续到8月,这样美国二季度开工也会受到严重影响。在经济全球化的今天,没有谁能够唱独角戏的。

康主编:怎么评价美联储的救市行动?现在很多人都认为美联储降息过急过快,过早地使用了王炸,甚至有人认为美联储采取的措施是愚蠢的。

洪灏:我不同意这个说法。评价美联储的行动,不能以股市的涨跌作为衡量的尺度。这是一个错误的衡量指标。

评价美联储行动的效果,应该看整体的金融市场是否平稳,比如美国的商业票据市场、美国的国债市场等,这些市场保持稳定,才是美联储的重要目标。只要整个美国市场的融资功能没有受损,那么美联储做的是对的。

康主编:怎么看待特朗普给美国人发钱?

洪灏:这个是万不得已的一种做法。很多美国人是没有钱的,70%美国人的存款不及1000美元,2/3家庭紧急情况下没有400美元现金。假如遇到紧急情况,是根本无法应付的。由于疫情影响,假如失去工作的话,就没有了收入,而这些人都是“手停口停”,没有余粮的,所以,必须要给大家发钱。

康主编:美国会进入负利率时代吗?

洪灏:有可能。但一旦美国进入了负利率时代,那么全球就有危险了。美联储实行负利率和其他国家央行实行负利率所造成的后果是不可同日而语的,因为现在几乎所有的大宗商品,以及大部分的金融资产都是以美元定价的。

再加上这次的油价暴跌,假如美国通缩预期形成,而美联储又是负利率的话,那整个经济就完全崩塌了。

康主编:假如说美联储今天晚上就实行负利率了,那第二天金融市场会出现什么情况?

洪灏:我觉得所有的钱会全部都跑到美元去。风险集中爆发的时候,所以能够避险的就是美元还有黄金。

康主编:海外疫情的拐点和市场的拐点哪个会先到来?

洪灏:我觉得这个不好判断。因为即便海外疫情第一次见顶了,后续随着海外复工,海外可能还会有第二波的高峰。

只有疫苗出现之后,市场的担忧才会消失。但疫苗成功可能需要6个月到12个月,想象一下,6个月市场能跌多少。

02、美股暴跌概率100万亿分之一但还是发生了

康主编:我看您之前说本次美股下跌是“本不应在地球有生之年发生的历史性波动”。

洪灏:对。3月16号那天,美股道指一天跌了接近13%,经过我倒推测算,这个跌幅发生的概率是百万亿分之一。地球的年龄是45亿年,不到50亿年,你想想是不是地球有生之年都不能发生?

康主编:为什么这次的下跌会如此迅速?跟2008年完全不同。

洪灏:有很多的因素。第一,疫情没有办法用货币政策和财政政策去应对,所以即使美联储出台了宽松政策也没用,假如市场对于救市没有信心的话,就会选择兑现筹码。

第二个因素就是整个市场的持仓非常集中,都集中微软、苹果、谷歌这样的个股上。所以,一旦暴跌发生,抛售就会集中发生。

第三个因素就是在美股长达11年的牛市之后,股市的估值已经处于高位,基本上回到了2000年互联网泡沫时期的水平。

康主编:支撑美股11年牛市的基础是什么?

洪灏:主要是美股回购和美联储低利率共同促成的。美联储的低利率政策使得企业非常容易就获得低成本资金,企业用这些低成本资金来回购自己的股票。企业回购之后,每股盈利增厚,刺激股价上涨。

康主编:目前美股见底了吗?如果没见底,您认为还有多少下行的空间?

洪灏:当然没有。虽然现在这样加速下跌,股市会更容易见底,但按照以往的经验来看,熊市的跌幅一般可以跌50%,如果是1929年的超级熊市,它可以跌90%,现在只跌了不到30%。

03、流动性危机导致避险资产极度稀缺

康主编:2020年,表现最好的大类资产会是什么?

洪灏:美元、美债、黄金。

康主编:可是现在黄金也在下跌。为什么从目前来看,黄金也不避险了?有一种观点说是因为投资者在股票市场亏损了要补仓或者补足保证金,然后只能抛售黄金来获取流动性。

洪灏:这种说法有一定道理。但由于纯商品基金应该没有股票仓位。这个理论有些过于迂回。造成黄金暴跌最直接的解释应该是市场积压了太多的黄金非商业净头寸。黄金非商业净头寸在暴跌之前处于有史以来最高的位置。

图注:黄金非商业净头寸在暴跌之前处于有史以来最高

随着前期黄金价格飙升,市场对于黄金的投机需求激增。历史数据显示,一般出现如此极端的仓位,黄金价格往往会出现调整。

实际上,如果抛售黄金是为了获取现金流动性来回补头寸,那么这个行为本身也恰恰体现了黄金的“避险功能”并没有消失。

从交易层面来说,市场一般在悲观的时候买黄金,在绝望的时候卖黄金(以及其它一切非现金资产)这就是黄金避险属性的两面性。我以前总说:危机时刻能涨的,只有波动性。

康主编:市场的流动性为何如此紧张?

洪灏:我举一个简单的例子。企业一般都是拿商业票据在市场里找银行贴现来换取资金。但是现在由于疫情的原因,银行并不愿意贴现给企业,因为银行觉得企业可能有破产的风险。或者,即使银行借钱给企业,也会在市场上卖出企业的股票来做对冲。这样就造成了股票的抛售。

再比如,在回购市场上,一些国家的主权基金如果不能将手中的股票质押,那就只能把美债卖掉去换取流动性,这样美债的收益率就会飙升。

市场上盛行的风险平价策略主要依靠各个资产类别之间不同的相关性来对冲风险。曾经,美国国债被用以对冲股票风险:股票跌时,国债涨。然而,这次美股暴跌,美国国债也同时暴跌。

这样的盘面,导致了风险平价策略面临巨大压力。由于抛售压力使各个资产类别的风险飙升,风险平价策略不得不继续抛售以降低风险。这种类似强平的交易使抛售潮在各类资产之间此起彼伏。

危机的时候,唯一上涨的只有相关性。这个时刻,风险平价策略依靠的各个资产类别之间的相关性飙升到近1,没有哪个资产可以用来对冲风险。股票、国债、黄金齐跌。

康主编:现在市场上有传闻沙特等国家在抛售美债。

洪灏:在没有看到证据之前不能这么说,但是美债收益率如此快速的飙升,肯定是有人在大笔地抛售美债,只是你不知道是谁罢了。

康主编:这次危机中会出现雷曼兄弟倒闭这样的案例吗?

洪灏:肯定会有。整个市场都缺流动性,肯定会有公司撑不住的。每一次市场危机,都会有它的祭品:98年的LTCM、02年的安然、08年的贝尔斯登和雷曼。

04、现在交易就是在推土机前面捡钢镚

康主编:同样面对疫情,为什么中国股市在仅仅一天的暴跌之后就快速反弹?而全球股市却快速跌进熊市?

洪灏:因为当时大家都觉得疫情冲击只是一次性的冲击,觉得就是一个one risk off的事件,所以跌了一天就快速反弹了。全球股市暴跌,主要是因为人们看到了疫情的深远影响。

目前来看,A股的表现由于在时间领先,有可能是预示全球市场未来状况的先声;但同时也有可能是在病毒爆发、叠加历史性的石油危机之际,一个与基本面转弱背离的、被错误定价的资产。

康主编:2016年的时候,您曾经说当时交易就是“在推土机前面捡钢镚”,您认为现在是一个交易的好时机吗?

洪灏:现在依然是这样,不要试图抓住下落的飞刀。

康主编:为什么A股创业板的表现比主板市场要好?

洪灏:主要有三个原因吧!一个是创业板题材股比较多,迎合了市场的炒作情绪;第二个是之前创业板大幅跑输蓝筹股,所以有反弹的预期;第三个就是因为前期的定增放松政策使市场有了创业板公司盈利转好的预期。

A股这一点和海外市场很不一样。在国外,增发会认为是稀释股权的利空,但是在A股,当一个公司准备定增的时候,人们会认为上市公司会想尽办法做好业绩,这样可以融到更多的钱。这样一来,定增反而使公司盈利变得更确定了。这种逻辑很奇怪。

给你讲一个段子。我一个朋友让我给推荐几个股票,我就给他推荐了几个业绩比较安全一点的股票。但他和我说,这些股票肯定不会涨。因为这些股票是有业绩的,而只要有业绩的话,将来如果公司公布业绩就容易被证伪。而如果你的股票没有业绩的话,你就不能够被证伪。

一个平均分90的学生假如不能考90就是不计预期,而一个零分考生只要考了10分,人们就会说小伙子不错啊……

A股有些逻辑很奇怪,外国人会被转晕的。

康主编:那您认为将来绩优股的表现会优于题材股?

洪灏:对,坚持价值投资,当所有人都不再价值投资的时候,你更要坚持价值投资。