A股成交额较高位跌50%,缩量会否止跌?

香港万得通讯社报道,近期,A股持续走弱,北上资金流出态势不减,成交量亦连续下滑,缩量调整是否意味着市场见底?对此,机构观点却表现出较大的分歧。

3月23日,沪深两市大幅下跌,截至收盘,上证综指跌3.11%报收于2660.17点;深成指跌4.52%报收于9691.53点;创业板指跌4.59%报收于1827.05点,万得全A总成交6800多亿元。

(图片来源:Wind金融终端“沪深综合屏”)

万得全A成交额创一个多月新低

3月23日,万得全A成交金额为6847亿元,创2月4日以来新低。事实上,今年春节过后,除2月3日外,市场成交额均在7000亿元以上,最高一度突破1.4万亿元,当前成交额已不足高位的一半。市场缩量下跌反映出投资者心态的谨慎,同时也反映出做空动能减弱。

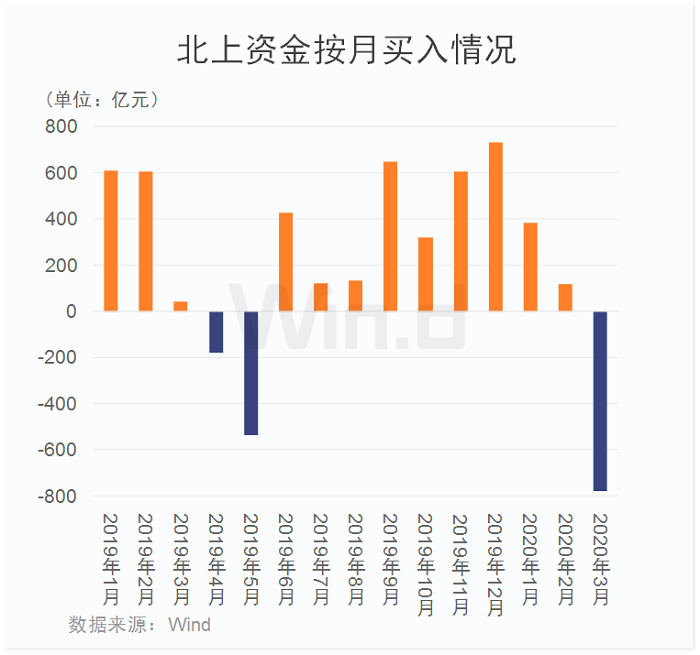

北上资金本月净卖出逾700亿元

3月23日,北上资金当天净流出79.99亿元,本月净流出779.44亿元。由于本月大幅流出,本年累计流出279.68亿元。考虑到疫情对全球经济产生的负面影响,近期北上资金亦维持流出态势。

今年以来,北上资金买入力度持续减弱,1月份买入380多亿,2月份买入额度仅100多亿元,3月份刚过大半,累计卖出金额已经超过700亿元。与此同时,从本月净卖出金额来看,单月净卖出金额亦创出沪港通开通以来新高。

主力资金流出600亿

从3月23日行业主力资金流向来看,主力资金净流出600多亿元,所有板块均呈现流出。其中,信息技术净流出均超250亿元,位居首位;此外,工业、材料、金融等板块亦大幅流出。整体看,自去年以来涨幅较大的信息技术板块资金出逃明显。

两融高位回落逾400亿

除北上资金外,近期两融资金亦维持流出态势。截至上周五(3月20日),A股融资融券余额为10889.19亿元,较前一交易日的10943.89亿元减少54.7亿元,维持震荡回落态势。若从月初高位算起,两融资金减少超400亿元,两融资金的退场,也让市场继续承压。

机构观点分歧

新时代证券分析师樊继拓发布研报称,如果看1-2个季度,还需要明确是V形底还是震荡底。出现V形底的关键是,负面冲击已经人尽皆知,虽然很差,但可以“预知”,同时能够找到至少一个季度的资金or政策宽松期抬升估值。而现在的格局是疫情冲击虽然人尽皆知,但对经济影响幅度并不可预知,特别是价格和库存数据的变差可能是滞后疫情的。我们认为市场未来一段时间可能是类似2018年Q4的震荡底,绝对底部可能在于季度的某个时候,早的话可能在4月,具体时间建议关注是否会有非常规稳增长政策,特别是两会前。

招商证券分析师张夏发布研报称,近期市场迎来三大转机,海外开启大规模检测后疫情有望逐渐好转,美元市场流动性出现边际改善,国内加速复工复产、基建继续加码。但是,超预期的海外需求冲击以及美国转嫁危机的政治倾向成为两大新增风险。因此情况既不是最乐观者看的那么好,也不是最悲观者看的那么差。A股在未来一段时间内将会逐渐消化利空,反映改善,逐渐筑底。“纯内需”是下一阶段布局的主要方向,建议关注“新基建”相关领域,建筑建材、白酒、军工、环保。

兴业证券王德伦、李美岑等多位分析师发布研报称,短期来看,外部公共卫生事件尚处于发酵阶段,外部环境和经济影响短时间难完成快速修复。但全球出台一系列政策措施后,外部情况有所缓解,市场波动性较前期有所好转。VIX指数也从高点下滑至66左右,恐慌情绪有所改善。对于A股而言,国内经济运行和基本面情况还是主要焦点,国内防控阶段性胜利,开复工情况明显转好,经济逐步向好。市场短期情绪上的扰动,会使市场有波动、波折,但中长期基本面、A股性价比、加速开放和改革等对市场有利,关注内部向好的结构亮点。

民生证券分析师杨柳发布研报称,全球经济增速明显放缓:欧美主要国家的股市跌幅已经反映了经济增速下行的预期和风险,中国经济受疫情冲击的影响已经在1-2月份经济数据中体现,全年稳增长的压力较大。配置建议:利率持续下行推升股债利差至历史高位,目前已经处于长期重要择时买入时点,虽然短期内有下行风险,但空间不大,2600点是A股技术面的历史大底。拐点上,市场底会随着情绪底、政策底、疫情底和基本面底逐渐形成,上述几个底部出现的时候应该逐步予以加仓。

中泰证券分析师梁中华发布研报称,全球震荡何时结束?还在第一阶段。当前还处于底层资产——股价、垃圾债下跌的阶段,目前还没有看到企业的违约,金融机构的危机,似乎还处于危机的第一阶段。后续高杠杆投资金融资产的资产管理类金融机构,可能会出现破产违约的情况,仍存在较高不确定性。救市最重要的环节是“接盘”问题资产,而美联储和政府部门的措施更多是隔靴搔痒,作用不大。海外经济金融形势震荡,国内也会受到冲击,短期避险为主,保存实力,等待机会。