双汇发展借钱分红,高ROE有玄机

独家抢先看

很长时间以来,表哥都在思考一个问题:经济学到底是不是科学。

作为学财经出身的,上学期间划拉了好几本子数理统计各种函数的选手,骨子里是坚信经济学是科学的。

既然是科学,就要遵从科学的基本原则,可计算,可推导,有规律可循。

周天王的思路大致也是如此,他从比较宏观的场景,计算宏观经济下,对相应行业的影响,各种大致因素进行叠加,最终推导出一个比较合理的周期。

但是,经济学家们忘了一个严重的前置因素:天下太平。

地球40多亿年的发展进程、5000年人类文明史、100年的现代战争史告诉我们,和平年代是一种奢侈品。在人类历史发展过程中,不可避免的会遇到战争、瘟疫,以及其他各种灾难,反之,还可能会有科技爆发。

比如现在全人类正在共同抵抗的新冠肺炎,再比如,刚刚消停了一点的非洲猪瘟。

这些不可抗力,带来了强烈的不确定性,经济学从一种科学变成了一种玄学。

2020年,全球金融体系濒临崩溃,各国政府强有力的向资本市场注水,这是任何周期理论都不可能预测到的。

普林斯顿大学经济学教授Reinhardt表示,全球金融系统的无序,证明了经济学家其实根本不知道世界的运转规律,所以我没有脸继续传授经济学理论了,从今天开始改教《现代韩剧研究》。

具体点说,2019年因为非洲猪瘟的影响,猪周期也失灵了,2020年因为新冠肺炎的影响,恐怕会继续失灵。

一

猪瘟对业绩的冲击

3月25日,双汇发展发布2019年年报:报告期内,屠宰生猪1,320万头,同比2018年下降19.04%;鲜冻肉及肉制品外销量309万吨,同比2018年下降1.47%;实现营业总收入603亿元,同比2018年上升23.43%;实现归属于母公司股东的净利润54亿元,同比2018年上升10.7%。

业绩里有两个要点:一是生猪少了接近五分之一,净利润涨了十分之一。

此时,你我正在捂着钱包喊心痛。

把双汇发展的业绩拉大到十年尺度看,会有比较明显的周期性螺旋式上涨趋势。

数据来源:iFind,整理:诗与星空

但是,从净利润来看,公司增势缓慢。净利率长期徘徊在个位数,即便是行业回暖的2019年,净利率也不过9.39%。相应的,公司的毛利率常年不足20%,维持在18%左右。

从数字看,作为关系国计民生的行业,是相对低附加值的。

需要注意的是,从金额看,2019年走出了非洲猪瘟的影响,营收净利润都大幅上升,但实际上还是涨价的影响,实际产量比2018年还要低。

非洲猪瘟在欧洲肆虐数十年,最终彻底改变了养猪产业,对中国养猪行业的影响绝不是一两年就能结束的,而是长远的持续的。

和其他传染病不同,非洲猪瘟至今仍没有能够大规模使用的疫苗(新闻有报道有试验性疫苗,但距离正式使用为时尚早),解决的唯一办法就是一旦发现大规模捕杀,并且养殖区长达半年到一年不能重新养猪。

对于中小养殖户来说,养猪风险极大,一旦出现疫情几乎是倾家荡产。

这种情况下,会引导众多养猪企业向集约式、规范养殖转型。

而双汇目前所依赖的,恰恰是未来要被广泛淘汰的养殖户合作模式。

二、

超高净资产收益率的假象

让广大投资者垂涎的指标,是双汇发展的净资产收益率(ROE)。这是巴菲特最为推崇的指标,拉大到十年尺度,A股净资产收益率能达到巴菲特的投资标准的,寥寥数个,双汇就是其中之一。

公司的净资产收益率常年在25%以上,2019年甚至高达35%以上。

不过,表哥说过,中国的企业和美股不太一样,ROE本身是可以被修饰的。

让我们看看ROE指标的计算公式:

净资产收益率=净利润/净资产

小学数学知识告诉我们:两种情况决定了净资产收益率比较高,一种是净利润比较高,第二种是净资产比较低。

双汇的净利润高吗?

从净利率来看,个位数,虽然不能算很低,但也高不到哪儿去。

公司ROE比较高的关键,是因为净资产比较低。

再看净资产的公式,净资产等于总资产减总负债。

如何让净资产比较低呢?毕竟公司还是赚了不少钱的,堆积在货币资金和理财产配里。

双汇发展采用了简单粗暴的方法:分钱,哦,不,分红。

公司以一种近乎暴力的方式分红,差不多每年7、80%的净利润都拿去分红,2018年更是超过95%。现金流量表显示,分红的现金支出动辄数十亿。

对于一个资产总额200多亿的公司来说,每年30亿、40亿,甚至60亿、70亿的分红,着实是减少净资产的妙招啊。

站在投资者的角度,分红不是好事吗?

买的不如卖的精,毕竟,公司的股权高度集中,74%以上都在大股东手里,分红无非是左手掏给右手而已… …

三、

后猪瘟时代,准备好了吗?

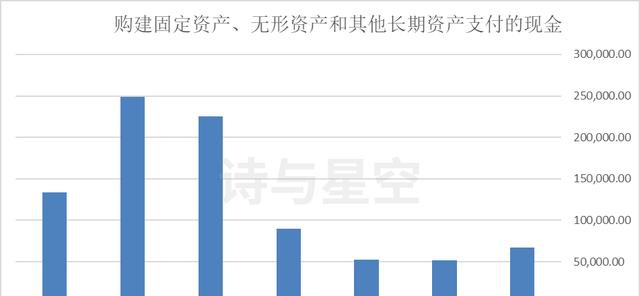

牧原股份、温氏股份等集约化养殖企业,为了应对即将来临的爆发式猪肉需求,财报里都有一个非常亮眼的指标:大量构建固定资产和在建工程。

这个指标的飙升很容易理解:多盖点猪舍,多养点猪。

1、扩大规模了吗?

双汇的经营模式完全不同,2015年以来,公司投入固定资产和在建工程的资金每况日下,2019年只有6个多亿,远远低于每年分红的金额。

数据来源:iFind,整理:诗与星空

从数据看,似乎分红比扩大生产规模还要重要… …

2、新增大量贷款去哪儿了?

不仅如此,公司的融资成本也不算低,利息支出创新高,达到了1.22亿元。对于一个动辄分红几十亿的公司来说,这么高的利息干嘛了?

资产负债表显示,公司短期借款激增到32亿,其实同行也在贷款,都是紧锣密鼓的建猪舍扩张生产线,双汇借钱干嘛了?

固定资产和在建工程没有任何增加,反倒是账面现金(含理财)增加到65亿元,如果没猜错的话,这是为了现金分红做准备?

借钱分红,为了大股东,也是足够努力了。

四、

总结

在猪肉价格暴涨的影响下,公司2019年华丽比较业绩,但并不能掩饰公司“佛系”发展的现状。

优异的财务数据背后,是通过大笔分红带来的好看指标,公司内在的驱动力不足。

面对全新的猪周期的迷雾般的影响,公司尚无太好的应对策略。在经营方向方面也没有尝试转型,尤其是行业巨变即将来临,公司未来面临新的危机的可能性比较大。

内容来源:诗与星空

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”