国有六大行年报全盘点:谁最赚钱?谁是“零售之王”?房贷数据怎么变了?

独家抢先看

来源|凤凰网财经银行财眼

文、图|龚奕洁、吴欢

凤凰网财经4月1日讯,银行业年报季如约而至,近日上市银行纷纷交出2019年业绩成绩单。截至3月31日,六个大型国有银行(以下简称“六大行”)2019年财报均发布完毕,亦相继完成业绩发布会,许多业务正悄然发生变化。

从六大行年报看来,工商银行总资产继续维持在第一位,农业银行总资产增速最高。邮储银行的个人信贷占比仍然最高,但建设银行却是规模最大的银行,该行个人贷款与对公贷款规模比肩。邮储银行总资产先交通银行一步突破10万亿元。工商银行的存款规模等处领先位置,但存款付息成本最低的是农业银行、邮储银行。六大行理财子公司均在2019年开业,目前净利润最高的是工商银行,获利3.3亿元。

疫情阴云还未散去,银行如何应对冲击?利率下行趋势下,银行如何化解息差收窄压力?这都成为今年六大行乃至全银行业共同面临的挑战。根据此前银保监会的统计数据,截至2019年末,六大国有银行总资产占据商业银行总资产的47.6%,净利润的占商业银行的53%。业内普遍认为,六大行业务多元、资本雄厚,相较中小银行的抗风险能力较高。

从近期六家银行业绩发布会高管回应来看,疫情在2月份对银行业务产生了明显影响,但3月份随着复工复产,有一定的恢复。多家银行表示对客户进行的场景分析和压力测试,目前风险可控。

建行的压力测试显示,国内疫情可控,但海外疫情走向及对中国经济的导入性影响需要密切关注。建设银行章更生表示,国外疫情如何演变还很难确定,如果到了今年三季度仍无法有效控制,会对中国经济以及中国银行业产生较大影响,建行将根据市场情况变化及时调整信贷投放策略。

01

经营表现和盈利能力:

“宇宙行” 稳居第一,邮储大步增长

六大行今年在资产规模、营业收入和净利润上的座次仍然几乎无变化,“宇宙行”工行依然稳居第一,它也是六大行中市值最高的银行。

在资产规模上,邮储银行先交通银行一步,突破总资产10万亿水平。农业银行总资产增速10.03%的增长率,领先六大行。工商银行营收增速最高,为10.52%。邮储银行的净利润规模目前在六大行最末,但增速高达16.48%,是唯一保持两位数的国有大行,也交行的差距逐渐缩小。

ROE(净资产回报率)与ROA(总资产回报率)是衡量企业盈利能力的重要指标。作为加杠杆的行业,许多投资者更看重ROA指标。根据银保监会,2019年银行业平均ROA 0.87%,而在六大行中,邮储银行和交行并没有跑赢同业平均水平。

邮储银行依然保持高ROE、低ROA的情况。尽管ROA相较于去年增加了6个bp,但仍以0.62%落后于其他五家。邮储银行ROA的改善,归因于定价水平较高的贷款占比提升,但主要劣势在于中间业务创收能力最弱。《银行财眼》记者统计,邮储银行非息收入对营收的贡献仅为13.2%,远低于其他五大行平均水平29.8%。

与之相反的是交通银行。交通银行的ROA为0.8%,仅高于邮储银行,交通银行非息收入占比较高,但净息差最低,虽然19年净息差同比提升,但资产减值损失/平均资产也同比上升,相互抵消。

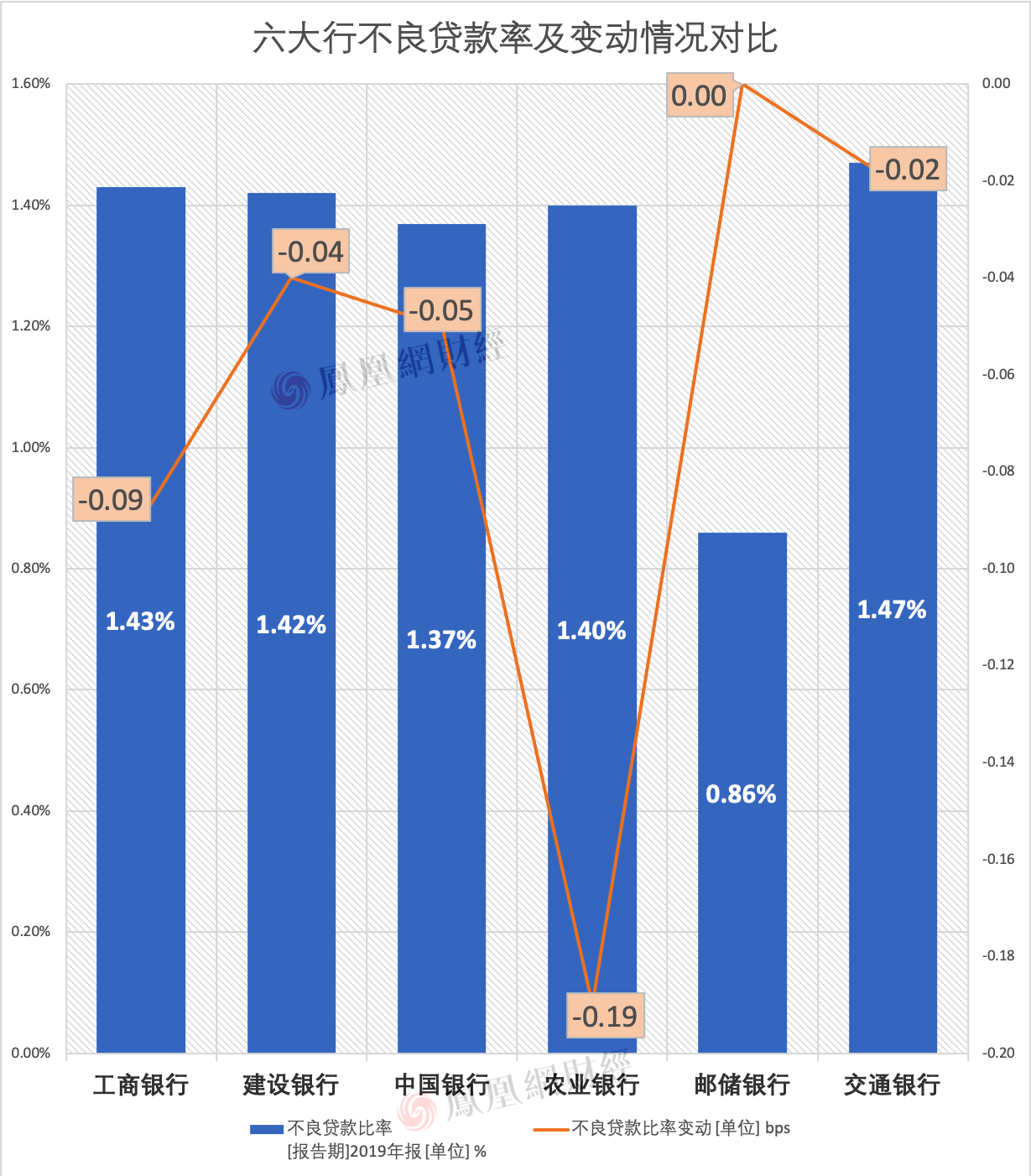

值得一提的是,除邮储银行不良率与去年持平——仍是六大行最低的0.86%外,其他五家银行的不良率均较去年下降。农业银行下降幅度最大,为0.19个百分点。农业银行自2017 年初农行启动“净表计划”,坚持“控新、降旧”两端发力,以改善资产质量。2019年实施大额不良资产处置攻坚,全年清收处置不良贷款1195亿元,计划完成率是114%。

02

资本市场表现如何?邮储银行也破净了

先来直接看各行在A股资本市场的表现。银行业绩与实体经济紧密相联,随着新冠疫情以来,银行股也承受了巨大压力。今年以来股价一路下跌,工行、建行、邮储股价都下跌了10%,中国银行的股价波动相对最平稳。

股东回报上,分红派息最大方的是建设银行,每10股派息3.2元。但现金分红总额最多的还是股本最多、市值最高的“宇宙行“工商银行,现金分红总额高达936亿。从分红率(现金分红占净利润比重)来看,大行延续了30%分红率的惯例,六大行分红都在30%左右。邮储银行A股上市首次分红也加大分红力度,增至30%;交通银行的分红率最高,为31.35%。

截至3月31日,包括去年刚完成A股IPO的邮储银行,股价均已破净。目前来看,市净率最高的还是邮储银行(0.92),市净率最低的是交通银行,市净率0.55,股价相对每股净资产几乎腰斩。

03

疫情冲击对银行影响几何?银行如何御险?

“今年资产质量受到疫情冲击已成定局。”建行首席风险官靳彦民提到,根据建行的压力测试,第一轮境内疫情总体是可控的,但是第2轮全球导入会有多大影响还需继续观察。

从年报数据来看,六大行的不良贷款比率均下降或不变。而在风险抵御能力方面,由于六大行去年进行了A股IPO、发行永续债、二级资本债等资本补充方式,资本充足率水平有所提高,工商银行、农业银行资本充足率较上年提高了1%以上。而六大行除交通银行拨备覆盖率微减,其他行都提高了拨备水平。邮储银行更是提高42.63个百分点,至389.45%,为六大行拨备水平最高。

疫情发生以来,中国经济受到冲击,小微企业、制造业、出口加工企业、餐饮、旅行、出游等企业均受到影响,监管部门延期还本付息等一系列纾困政策要求,也提出了提高不良容忍度,市场担心会拖累商业银行的资产质量。

但多家银行都在业绩发布会中指出,目前展期需求客户占比不高、资产质量风险可控。工行行长谷澍透露,目前提出延本延息申请的小微企业占工行贷款户的5%左右。建行客户中的提出展期需求的,不同类型和不同产品的客户比例从4%到6%不等。

“目前市场的流动性较为充裕,相关信贷政策下各家银行加大了对小微和信用卡信贷的投放力度,所以贷款到期压力不是太大。”靳彦民表示。

多家银行表示,将在2020年加大风险处置力度,保证资产质量。

04

行业性的净息差收窄压力,要如何面对?

随着LPR贷款利率不断下行、国家要求对企业尤其是小微企业减利让费,同时揽储成本市场竞争加剧,净息差收窄是银行业普遍面临的问题。

根据六大行年报,息差水平最低的是交通银行、最高的是邮储银行。但邮储银行净息差相较去年收窄了17个bp,而交行净息差相较去年末反而上升了0.7个bp,也是六大行中唯一息差扩大的银行。

国信证券研究指出,受益于资产负债结构的持续改善,交行去年全年净利息收益率达1.58%,同比提升7个基点,带动利息净收入实现10.06%的增长,成为拉动盈利增长的主要因素。但交行资产减值损失/平均资产也同比上升,相互抵消。

对于2020年的息差走势,多家银行的判断仍是下行。农业银行副行长张克秋日前在业绩发布会上表示,LPR定价贷款的占比进一步提升,将引导实体贷款利率进一步下降,此外全球市场量化宽松,国内政策趋向是流动性合理充裕,市场利率中枢总体保持波动下行态势,资产业务收益率应会下行;而在负债端,尽管存款利率波动性趋稳,但是市场化同业负债的利率总体也是下行的。但负债端利率下行恐不及资产端利率下行。

“今年资产和负债双向组合管理,总量、久期、重定价的周期和速度对NIM的管理是十分关键的。“张克秋表示。

建行首席财务官许一鸣表示,未来为了控制好NIM的良好水平,一方面要在贷款定价方面要提高风险收入定价,调整结构;另一方面要注意存款成本核算,特别是零售业务和活期存款,现在最核心的就是去抓客户、抓存款。

05

要降负债成本,谁家揽储能力强?

在资产端大概率持续走低的态势下,降低负债端成本是银行平抑息差收窄的必然选择。银行业从来不乏揽储大战,2020年也不可避免。具有存款规模与利率的优势的银行或将会受益。

受市场竞争的影响,多家银行的存款利率都有所提升。存款规模最高的是工商银行,存款占负债比重平均在80%左右水平,存款占比最高的是邮储银行96%,存款付息成本最低的是农业银行和建设银行,仅为1.39%,其次是邮储银行的1.41%。交通银行的存款只占负债的66%,且存款付息率最高,为2.35%。

06

谁的零售化程度最高?

邮储结构领先,建行个贷规模最高

六大行在去年都提出了加大零售业务拓展力度。而一年过去,各行零售业务都有一定提高。

从“个人贷款余额/对公贷款余额“这一指标来看,零售化水平最高的,仍然是邮储银行,该行个人贷款规模是对公贷款规模的1.58倍。

但增长幅度最大的是建设银行。建行作为传统以对公见长的银行,近几年将“大零售“作为第二增长曲线,也打出了“零售大行“的品牌。截至2019年末,建行个人贷款规模达6.48万亿元,已经接近对公贷款规模,且从个人贷款的规模上来讲,建行已经是业内第一。

建设银行的个人贷款中,81.9%都投向了个人住房贷款,无论从规模、还是占比来讲,都是业内最高。《银行财眼》记者统计,建行全年个人住房贷款增速高达33.7%,高于往年增速,也跑赢个贷增速。

值得一提的是,建行首席财务官许一鸣在回答未来资产配置问题的时候表示,2020年建行计划新增贷款投放1.5万亿左右,目前已安排1.46万亿的投放计划。其中,公司类贷款计划新增投放6850亿元,个人贷款计划新增投放超过公司类贷款投放额度,为7650亿元,个人贷款中的住房按揭贷款计划新增投放5700亿元。

07

银行的“房住不炒”:

对房企信贷都放缓,个人住贷分化

2019年7月底,中央释放了强烈的房地产去泡沫的信号,央行亦要求银行业“转变传统信贷路径依赖,合理控制房地产贷款投放”,据凤凰网财经《银行财眼》记者了解,根据各家银行涉房贷款业务基数的不同,央行对银行业提出了不同的控制要求,银行在不同地区的分行的要求也有所不同。

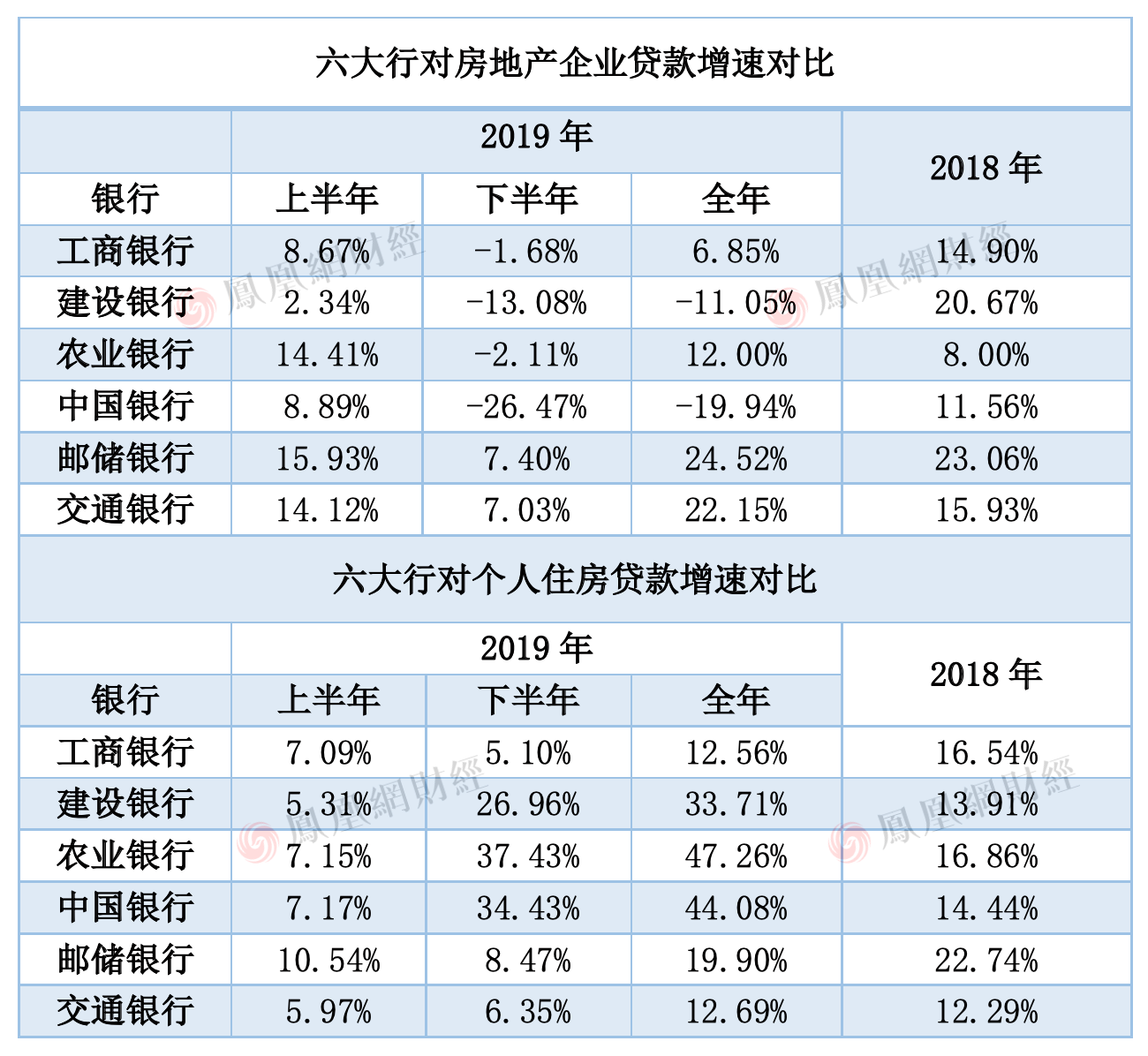

根据年报数据,六大行下半年在对房地产企业贷款上均收缩增速,中行、建行甚至大幅度收缩。带动中行、建行全年对房地产企业的对公贷款负增长,而正向增长较大的是邮储银行和交通银行。

在个人住房贷款领域,各行增幅则出现了分化。下半年,农行、建行、中行在住房贷款的增速则大幅超过上半年,

根据业绩发布会,建行2020年拟将个人贷款的75%、贷款总额的38%投向个人住房贷款。农业银行副行长崔勇也表示2020年住房信贷将稳健发展,重点支持首套房政策,包括二手房改善型的政策,加大力度满足农民进城的购房需求等。

08

理财子公司纷纷开业,业绩如何?

银行理财新规与理财子公司管理办法出台以后,六大行陆续成立理财子公司,剥离理财业务,加大净值化产品发展与存量理财产品的处置。

根据年报,六大行及并表理财子公司合计发行的理财产品规模如上。尽管在披露口径上有一些不统一,但可以看到,工商银行以2.64万亿规模的理财产品居于业内老大地位。邮储银行、交通银行规模不足万亿元。

具体到六家银行理财子公司,最先成立的建信理财、中银理财披露了发行理财规模分别为838.6亿元、744.92亿元。其他四家银行尽管未披露理财规模,但根据注册资本、总资产和净资产规模来看,工银理财占据鳌头,且利润达到3.3亿元,或为行业之首。

09

信用卡业务:

工行规模居银行业之首、邮储迎头待赶

信用卡业务亦在去年下半年受到了监管政策的影响,监管关注信用卡共债风险、违规流向房地产等风险,并强力要求关闭在房地产中介、建筑商等的信用卡商户交易,从而对多家银行的信用卡业务扩展造成影响。但据凤凰网财经《银行财眼》记者了解,国有大行相关交易早已关闭因而受到影响有限。但多家大行的新增发卡量增速明显放缓,不及往年。

从信用卡累计发卡量和消费规模来看,工商银行依然领跑,在大行中排第二的建设银行若与股份制银行比,还要稍微落后于招商银行、平安银行。

交通银行前两年信用卡发卡激进,但2019年发卡速度放缓,在信用卡消费额和透支余额上,甚至出现负增长。2019年末,交通银行在册卡量(含准贷记卡)达7180万张,较上年末仅增长0.3%,而在2018年,该行在册卡量增速高达14.6%。截至2019年末,交通银行信用卡透支余额4673.87亿元,较上年末下降7.48%。

增速最显著的,是信用卡业务基数最小的邮储银行。该行2019年信用卡透支及其他贷款余额为1231.88亿元,增长24.04%。报告期内,新增发卡970.41万张,同比增长27.03%;信用卡结存卡量达到3110.07万张,同比增长34.64%;信用卡消费金额9310.70亿元,同比增长20.24%。邮储银行公告称,未来拟设立专营信用卡中心。邮储银行是目前六大行中唯一没有设立信用卡中心的。

10

普惠金融一周年,成绩如何?

在国家普惠金融战略的要求下,国有大行需加大普惠金融投放力度,进一步减费让利。2019年初,国务院提出“国有大行小微贷款增长30%、小微企业融资成本再降1个百分点”。根据年报中交出的成绩单,六大行似乎全部及格,甚至超额完成任务。

从规模上看,建设银行是普惠金融投放力度最大的,贷款款余额9631.55亿元,较上年增加3530.81 亿元,增幅58%。普惠金融贷款客户近133万户,较上年新增近 31万户。在不良贷款方面,交通银行虽较上年末下降2.15个百分点,但仍存3.22%的不良率。

11

加大金融科技投入,谁更舍得花钱?

2017年以来,几乎所有银行都在提金融科技战略,并投入真金白银加大金融科技团队建设,或成立金融科技子公司。灵活的股份制银行如招行、平安、兴业是其中的佼佼者,但六大行也在去年纷纷成立金融科技子公司——工行有工银科技、建行有建信金科、中行有中银金科、交行有交银金科。

多家银行近年都加大智慧银行、数字银行建设,大力拓展API开放银行应用化场景系统,以及5G、云、区块链等基金技术及在金融业务的落地。

从金融科技的投入规模来看,将金融科技作为三大战略之一的建设银行的投入最多,为176.33亿元。但从占营收比重来看,邮储银行投入最高。日前在业绩发布会上,邮储银行董事长张金良还强调称,要践行科技兴行战略,每年拿出营业收入的3%左右投入到信息科技领域。