广发证券:流动性危机是否不可预测

独家抢先看

本文来源微信公众号“静观金融”,作者广发证券分析师张静静。

1987年以来的流动性危机对应四个宏观背景。美国储贷危机(1987-1991年)、亚洲金融危机到美国科网泡沫破灭(1998-2000年)、美国次贷危机(2007-2009年)、卫生事件对全球经济和市场的冲击。

流动性危机存在三点共性:出现于资产下跌过程中,由杠杆交易引发;存在多米诺骨牌效应;多数出现在经济晚周期到衰退期阶段。

为什么会出现流动性危机?金融危机后风险平价策略的兴起与失效。风险平价模型基础是为组合中不同资产分配相同风险权重,因此股票波动越大,债券杠杆倍数越高。金融危机后的QE政策令风险平价策略迅速发展。该策略有效的前提是Risk-off阶段美债可以提供避险保护。2020年3月9日10Y美债收益率过低失去投资价值遭到长期投资者止盈,叠加产油国抛售境外资产,美债在Risk-off中丧失避险功能。该策略涉及资金体量极大,且美债走势反转前该策略中债券杠杆倍数较高,因此3月中旬股债齐跌不仅令策略失效、也冲击了流动性。

嵌套于储贷危机、科网泡沫破灭及次贷危机中的流动性危机。

1987-1991年储贷危机中的流动性危机。80年代美国利率市场化进程过快令储贷机构及商业银行信贷投放过于激进,房贷等资产不良率上升最终导致部分储贷机构及商业银行破产并触发了市场流动性风险。

1998-2000年长期资本(LTCM)破产到科网泡沫破灭触发的流动性危机。成立于1994年的LTCM的策略是基于均值回复的高杠杆套利交易,且广泛应用于新兴市场。亚洲金融危机令LTCM均值回复策略失效并引发了1998年的流动性危机。此后国际资本涌入美股却助推了美股估值泡沫,随着泡沫破灭又接连引发了多次流动性危机。

2007-2009年次贷危机引发的流动性危机。2000年后美金融机构杠杆行为转向地产市场,次级住房抵押贷款资质不断下沉。二级市场发展又助长了资产嵌套杠杆交易行为。2007年美国住房抵押贷款坏账率开始飙升。作为MBS主承和做市商的雷曼未能及时处理不良资产而破产,雷曼及其相关交易方解杠杆的连锁反应又引发了多次流动性冲击。

流动性危机的规律性与可预测性。流动性危机是某类兴起于特定宏观背景下的杠杆交易行为逆转的结果。流动性危机往往交替出现于股房之间,与企业部门及居民部门杠杆行为切换有关。流动性危机具有可预测性,经济晚周期中的高杠杆交易往往是诱因。流动性危机往往是部连续剧;政策只能解决问题但无法避免风险。目前10Y美债收益率再次降到历史较低水平,一旦重回Risk-off情境(不确定,但不排除该可能性),市场仍可能因美债丧失避险功能而再度出现流动性危机。

正文

一、流动性危机是否存在共性?

(一)流动性危机出现于资产下跌过程中,由杠杆交易引发

流动性危机是由流动性不足引起的,一般指的是资产价格下跌过程中杠杆性交易为降低风险敞口去杠杆而进一步抛售资产挤兑流动性的现象。由此可见,流动性危机是存在共性的:一方面出现在资产价格下跌过程中;另一方面流动性危机爆发前存在杠杆交易行为,而流动性危机也正是此类交易“去杠杆”所引发的。

(二)流动性危机往往并非孤立事件,而是存在多米诺骨牌效应

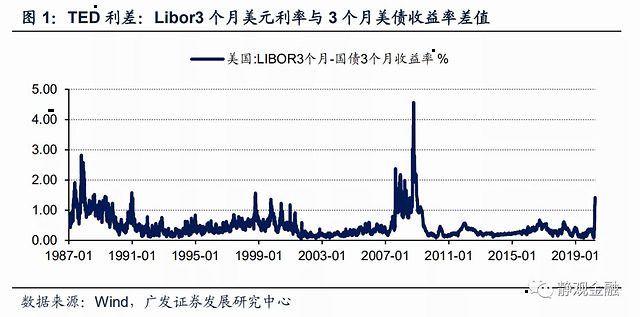

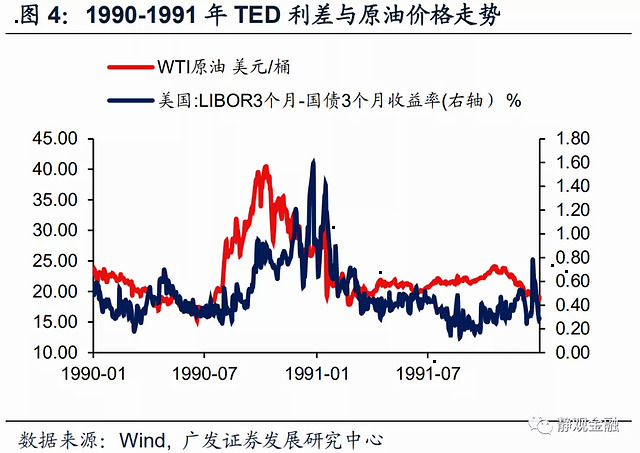

如图1所示,假若我们以TED超过1%作为出现流动性危机的信号,则1987年以来共计出现过5次,分别发生在1987-1989年、1991年1月、1998年10月-2000年12月、2007年8月-2009年3月以及2020年3月。历史上的四次流动性危机中,除1991年1月源于海湾战争带来的油价巨震,并且随着原油价格波动率下降流动性指标便回归常态外,其余三次都出现了“多次脉冲”。也就是说,在某一阶段流动性危机往往不是孤立事件,更像是存在多米诺骨牌效应的一系列风险事件的串联。

(三)流动性危机多数出现在经济晚周期到衰退期阶段

结合图1、2、5可知,80年代以来的5次流动性危机,除1987-1989年外均发生在全球及美国经济的晚周期到衰退期阶段。事实上,触发流动性危机的很多事件也极有可能是美国乃至全球经济从晚周期向衰退期切换的催化剂。

二、为什么会出现流动性危机?从风险平价策略说起

(一)风险平价策略的原理

风险平价模型是基于目标风险水平给组合中不同资产分配相同的风险权重的一种投资策略。最为简单的各类资产权重赋予规则是资产权重与资产收益率标准差呈反比。为了投资者能够取得要求的预期收益率水平,或者在投资者可以容忍的风险范围内最大化预期收益率,可以对之前形成的组合进行加杠杆的操作,便形成了带杠杆的风险平价组合。

如图6所示,金融危机后的10年间发达经济体股债的平均年化收益率均为正,这对于涉及股债的多资产组合比较有利。但是可以看出债券指数的波动率显著低于权益资产,换言之,在股债两资产的组合中为了实现风险平价大概率会提高债券资产的杠杆水平。理论上,股票资产波动越大,债券资产的杠杆倍数也会越高。

(二)风险平价策略的兴起

金融危机后为了给居民部门纾困、减轻财政压力,美联储实施了量化宽松政策。该政策令无风险利率中枢显著下移,上世纪80-90年代10年期美债收益率高于美国名义GDP增速,90年代末到金融危机前10年期美债收益率逐渐降至名义增速下方,金融危机后美联储多次QE进一步推动10年期美债收益率与美国实际GDP同比增速基本持平。QE在解决实体经济问题的同时也给金融资产带来了估值红利。如图8所示,2009-2018年标普500指数10年席勒市盈率持续攀升并于2018年初升至34倍,创出纳斯达克泡沫破灭后最高水平。

2009-2019年标普500指数由903.25上行至3230.78,累计上涨257.7%;同期10年期美债收益率也由2008年底的2.25%降至1.92%。此间,美股分别在2011.4至2011.9、2015.8至2016.2以及2018.10至2018.12出现过三次幅度较大的调整,标普500指数的对应跌幅分别为21.6%、15.2%及19.6%。上述三次美股调整期间,美债均体现了较好的安全资产功能,10年期美债收益率分别回落187BP、81BP及67BP。也就是说,2009-2019年美国股债整体呈现双牛特征,部分时间股债存在跷跷板关系,但未曾出现过股债同跌,因此风险平价策略通常可以获得极为可观的回报。

在此背景下,以桥水为代表的境外金融机构开发的风险平价策略受到投资者的追捧。过去10余年,该策略的盛行也令采取类似算法交易的产品规模持续、大幅扩张。

(三)风险平价策略的“失灵”与市场的流动性危机

基于前文可知,风险平价属于看多策略,仅通过各类资产之间的低相关性或者跷跷板关系实现该策略获得长期、稳定的正回报。就股债两资产组合而言,风险平价策略有效的前提是股票下挫阶段,债券可以提供避险保护。我们在2020年3月1日的报告《美债与黄金:安全资产亦有安全边际》中指出,美债市场中有大量的长期投资者,比如非美央行以及各国养老金等。对于长期投资者而言,一旦美债收益率过低就失去了投资价值,进而会抛售美债。风险平价策略属于交易策略,当其与长期投资者行为发生冲突,很容易受到市场冲击。

如图11所示,1月下旬在卫生事件发酵过程中美股小幅调整,10年期美债收益率也小幅下滑。2月下旬开始,亚洲、欧洲乃至美国卫生事件陆续发酵,叠加OPEC+价格战等因素影响,美股再度下挫。与1月不同,这一阶段的调整中美股波动率明显放大(如图12),因此风险平价策略会被动放大债券杠杆推动美债收益率加速回落。2月20日至3月9日标普500指数下挫了18.6%,10年期美债收益率大幅回落了98BP至0.54%。

假若我们将美债收益率的倒数视为美债估值,则3月9日10年期美债估值已经高达185.2倍,对于长期投资者而言美债显然已经不再有吸引力。叠加3月9日超低油价导致产油国抛售境外资产也逐渐蔓延到美债市场,因此3月10日10年期美债收益率回升。

尽管美股与美债的下跌源于不同逻辑,但3月中旬二者同向下挫的结果却导致了风险平价策略的失效。由于风险平价策略涉及资金体量较大,并且美债走势反转前该策略中债券杠杆倍数较高,因此3月10日-16日期间大量美债杠杆头寸面临解除杠杆,不仅令产品净值受损、也冲击了市场流动性。

(四)风险平价策略只是市场流动性危机的导火索

美股是海外风险资产锚、美债是海外安全资产锚。3月中旬美股与美债同跌不仅令大量的风险平价策略失效,也令资金失去了投资方向,因此大量资金流入货币基金市场挤兑流动性。该过程令美元指数走高。由图15-16可知,美国货币基金市场规模激增和美元指数触底回升都出现在3月9日美债收益率触底、美国股债同跌后。而美元指数走强又会加剧非美经济体特别是新兴国家货币贬值压力,导致新兴国家对外风险敞口扩张、令这些经济体加大抛售境外资产(比如美股、美债)降低风险敞口的力度。在上述负反馈循环中,美元流动性风险扩散至全球,如图17所示,3月18日TED利差升至1%上方。

三、嵌套于储贷危机、科网泡沫破灭及次贷危机中的流动性危机

1987年至今的5次流动性危机看似都是事件驱动的结果,但都嵌套在重大的宏观背景之中。1987年TED利差高点出现在10月20日,恰好在1987年股灾次日,但1987-1989年流动性危机和股灾都出现在储贷危机期间,甚至1991年流动性危机也仍处于储贷危机尾声。1998-2000年流动性危机发生于美国科网泡沫破灭前后。2007-2008年流动性危机发生于美国次贷危机阶段。

(一)储贷危机期间的流动性危机

美国储贷机构(Savings and loan association)起源于19世纪,与银行类似,但其规模要小于银行,且业务集中于住房贷款。80年代全美有超过4000家储贷机构,总资产达到6000亿美元。1980年美国国会通过了解除储贷机构存贷款利率限制的《存款机构放松管制和货币控制法》,储贷机构和商业银行的竞争环境激化。

上世纪70-80年代美国推动利率市场化,并在1986年3月取消所有利率上限,完成利率市场化进程。由于美国利率管制放开过快使储贷机构和商业银行的负债结构发生了明显变化。银行客户倾向于将资金转移至收益更高的账户,大额定期存款占总存款的比重稳步攀升,资金成本上升,贷款投向高风险、高收益领域。1980年初开始,风险较高的不动产抵押贷款占总贷款的比重不断升高。而储贷机构的资产配置也从传统住房贷款迅速扩张到了其他高风险领域,包括垃圾债与衍生品。1981年储贷机构持有的住房贷款占其总资产比重78%,1986年已经降至56%。银行业的结构性变化带来的竞争加剧、风险偏好上升最终导致大批小银行破产,并导致地产市场景气度恶化。1986-1995年美国储贷机构由3234家降至1645家。

1987-1989年美国TED利差持续保持在1%上方,表明伴随着中小银行和储贷机构的破产,美国流动性状况始终偏紧。1991年海湾战争推动无风险利率上升导致地产贷款不良率大幅攀升,同时引发了储贷危机下的最后一波流动性危机,并成为了1991年美国经济衰退的催化剂。简而言之,利率市场化过快令储贷机构及商业银行信贷投放过于激进,1987年不良率上升触发了储贷危机以及此间的流动性危机。

(二)始于长期资本、终于科网泡沫破灭的流动性危机多米诺骨牌

长期资本管理公司(LTCM)创立于1994年。成立后的两年内长期资本均实现了接近40%的回报令基金管理攀升至70亿美元。但随着其交易策略被市场大量模仿、套利空间越来越小,1997年长期资本的回报率降至27%,甚至差于当年标普500指数表现。LTCM开始涉足较为陌生的投资领域,比如做空股指波动率、国家间股票市场套利、并购套利等;其风险偏好也有所提高,并涉足俄罗斯等新兴市场。

1998年初LTCM的净资产仅为40亿美元,但其投资组合规模超过1000亿美元,其互换头寸的名义价值约为1.4万亿美元(占整个全球市场的5%)。1997年亚洲金融危机的余震令俄罗斯卢布在1998年8月大幅贬值,对LTCM的投资组合造成了沉重打击。由于LTCM杠杆水平较高,因此卢布贬值事件对LTCM的打击也逐渐造成了市场流动性危机。

长期资本的核心策略是基于相对价值的收敛套利策略,即利用强相关性证券间的微小价差加上高杠杆进行套利,前提是这些证券利差务必实现均值回复。换言之,LTCM的策略或许可以广泛适用于大概率情形下,但亚洲金融危机引发的极端事件令LTCM的均值回复或者其他交易策略失效,而LTCM庞大的资产管理规模及高杠杆则是引发1998年10月市场爆发流动性危机的根源。

我们可以将长期资本事件视为亚洲金融危机的尾部风险,而在亚洲金融危机和长期资本事件后,大量资金涌入美国股市。美股估值被推至历史峰值。以2000年4月微软被判违反《反垄断法》以及2001年安然公司财务造假并最终导致该公司破产为标志性事件,美国开始进入科网泡沫破灭期。大型上市公司破产等事件对市场流动性造成多次冲击。

尽管长期资本与科网泡沫破灭看似是无关事件,但却有“亚洲金融危机→长期资本策略失效→国际资金涌入美股→美股加速形成估值泡沫”的逻辑链条。因此,我们仍可将长期资本事件引发的流动性危机与美国科网泡沫破灭期间的流动性危机视为相关风险。

(三)雷曼破产与次贷危机中的流动性危机

科网泡沫破灭后,地产受到青睐,2004年7月美国10大中城市房价同比增幅升至20.47%。2000-2005年次级住房抵押贷款逐渐流行。次级住房抵押贷款意味着在一定时期内只需偿还利息或由借款者选择偿付部分本金。为求信贷规模扩张,次级贷款审查标准并不严格、商业银行不断下沉放贷资质。随着二级市场发展,抵押贷款支持证券(MBS)推动贷款人向投资者出售抵押贷款进一步助长了次级住房抵押贷款规模的扩张。此外,商业银行又将MBS与其他类型的资产支持证券(ABS)相结合,比如基于信用卡应收账款、汽车贷款和学生贷款的资产支持证券,作为一种新型的类似债券的证券来出售,这种证券被称为债务抵押债券(CDOs)。CDOs的底层资产参差,以及资产嵌套形成的杠杆交易行为为日后的次贷危机埋下伏笔。

2007年4月美国第二大次级抵押贷款公司新世纪金融申请破产保护,正式拉开次贷危机的序幕。此时,雷曼兄弟是住宅和商业MBS的主要承销商和做市商,并活跃于与担保贷款、结构性融资和证券化产品相关的所有领域。且截至2007年11月雷曼兄弟公布的杠杆率(资产/权益)为30.7倍。次贷风险暴露后,雷曼公司出现巨大亏损,在寻找收购方未果后于2008年9月15日申请破产,该事件又加剧了市场的流动性危机。次贷危机源于居民部门和金融部门在地产相关资产中的高杠杆行为,此间的流动性危机则是大型次级贷机构破产冲击市场流动性的结果。

四、流动性危机的规律性与可预测性

(一)流动性危机是某类杠杆交易行为逆转的结果

这种杠杆交易行为往往兴起于特定的宏观背景之下,与同一时期实体经济增长的驱动力一致。在经济繁荣期,此类杠杆交易行为涉及的资产体量也快速膨胀。进入经济晚周期,此阶段经济增长驱动力转弱,此类杠杆交易行为的套利空间变小因此杠杆倍数反而攀升。一旦出现某些导火索或催化剂,杠杆交易行为逆转便会引发流动性危机。

(二)流动性危机往往交替出现于股房之间,与企业部门及居民部门杠杆行为切换有关

储贷危机与次贷危机的爆发均与美国房地产有关,而长期资本破产、科网泡沫破灭及风险平价策略的兴衰均现于美股牛市背景下。80年代美国居民杠杆率上升,地产景气度高于股票,杠杆行为在地产中扩张更为迅速,因此最终爆发了与地产相关的储贷危机并引发了流动性危机;90年代美国企业杠杆率上升,股票资产好于地产,为高杠杆量化套利扩张创造了条件,因此随后的流动性危机皆与金融资产过度交易有关;2001-2008年美国再次出现股房轮动,股票杠杆行为在企业信用收缩中受到抑制,而地产资产的杠杆交易兴盛,最终引发次贷危机;金融危机后QE政策助推金融资产泡沫,令风险平价等策略兴起,此间的流动性危机也必然与风险平价等策略有关。

(三)流动性危机具有可预测性,经济晚周期中的高杠杆交易往往是诱因

综上所述,流动性危机具有相对的可预测性。每一轮经济周期中,美国各部门的杠杆行为存在明显差异。进入经济晚周期阶段,兴盛于经济繁荣期的高杠杆交易策略就需引起关注,该类交易行为随时可能在某些催化剂的推动下出现策略失灵并因其体量庞大以及高杠杆而触发市场的流动性危机。

回到当下,风险平价策略的失效就是全球爆发卫生事件导致美国经济由金融危机后的晚周期阶段向衰退期过度的结果。

(四)流动性危机往往是部连续剧;政策只能解决问题但无法避免风险

从历史经验看,流动性危机并非孤立事件,而是会呈现多米诺骨牌效应。目前10年期美债收益率再次降到历史较低水平,一旦重回Risk-off情境(不确定,但不排除该可能性),市场仍可能因美债丧失避险功能而再度出现流动性危机。

理论上,美联储等监管部门可以通过无限量QE以及信用疏导解决流动性危机。但政策一定是滞后于风险的。也就是说,只有确认风险后,才会出现应对政策。政策制定者并不会为避免风险发生而预先推行政策,否则可能存在巨大的政策套利空间。

风险提示

(一)全球卫生事件影响超预期

(二)全球流动性风险超预期

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”