全网忧心!美日鼓动企业“大撤离”,真相是啥?

周末,两则消息刷爆朋友圈,引发全网忧虑!

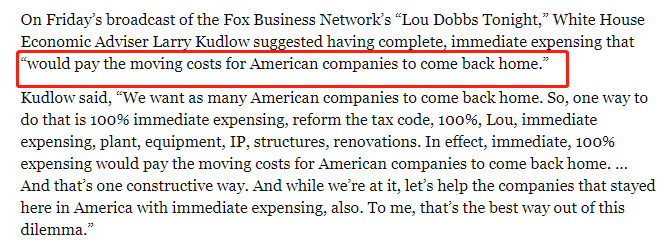

一是据路透社等媒体报道,当地时间4月9日,白宫国家经济委员会主任拉里·库德洛(Larry Kudlow)提到,一种可能吸引美国企业从中国回流的政策是,将回流支出100%直接费用化(immediate expensing)。按照他的解释,这样就“等于我们为美国企业从中国搬回美国的成本埋单”。

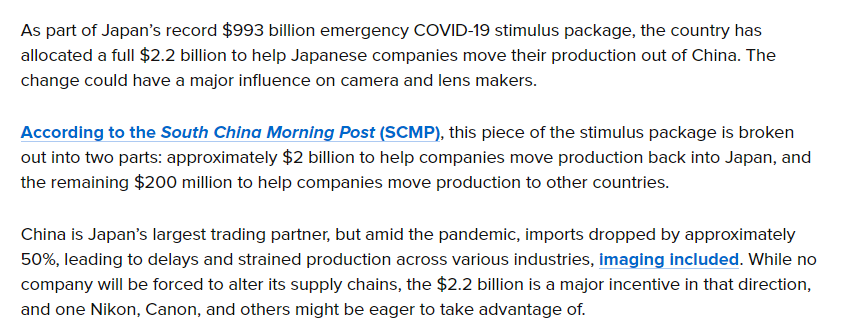

另一则消息则是,据彭博社报道称,为应对新冠疫情对于经济带来的负面影响,日本经济产业省推出了总额高达108万亿日元(约合人民币7万亿元)的一项抗疫经济救助计划。其中“改革供应链”项目专门列出了2435亿日元(约合人民币158亿元),用于资助日本制造商将产线撤出中国,以实现生产基地的多元化,避免供应链过于依赖中国。

一时间,投资者开始担心,而且有些恐慌。部分投资者甚至认为,可怕的战争将至。那么真相究竟是什么?其实,从彭博社发布这条消息的日期来看,至少应该是本周三。虽然从目前的情况来看,全球化趋势逆转似乎难以避免,但在未来一两年时间内,出现大面积、热对抗的可能性并不太高。反而,人们往往因为一条消息,而忽略了其它一些重要信号,甚至将一些信息过度解读为负面。

从资金面的情况来看,A股市场走牛一般有四大发动机:一是北上资金,二是两融资金,三是ETF资金,四是产业资本。从最新的情况来看,ETF份额在过去一周骤减,而产业资本在本轮反弹中也是大举减持。那么,A股的支撑力量来自哪里?本周可能会揭晓答案。

美日大撤离真相是啥?

当地时间4月9日,白宫国家经济委员会主任拉里·库德洛(Larry Kudlow)提到,一种可能吸引美国企业从中国回流的政策是,将回流支出100%直接费用化(immediate expensing)。“说到让企业回流的政策,我们可以有很多种方法,”库德洛当天对福克斯商业频道表示,”可以将回流支出100%直接费用化。厂房、设备、知识产权结构、装修等。换句话说,如果我们将所有相关支出100%直接费用化,实际上等于我们为美国企业从中国搬回美国的成本埋单。”

上周中段一则彭博社报道的消息也在周末发酵。日本经济产业省推出了总额高达108万亿日元,其中约有22亿美元集中于鼓励提高日本本土的生产制造能力,并且试图将具有制造生产能力的产业从中国迁出,回到本土或者迁至东南亚发展,这也是为了避免过于依赖中国的产品供应。

上述两则消息周末一度刷屏,一些高净值的投资者甚至认为有发生战争的风险。那么事实是否如此?从库德洛的原话来看,他的表述是“Would pay”,这在语法上是虚拟语态,也说明是他个人的看法,而且决定权还在于企业,并非强制要求。而且,从程序上来看,要支出这笔钱,需要国会同意。当然,这种建议需要重视,因为他代表了一种声音,而且是比较强大的那种。

从日本的那则消息来看,虽是政府行为,但也非强制,而且决定权也在企业自身,而不会强制企业改变其供应链,新闻中的表述是“ While no company will be forced to alter its supply chains”。

随后,“邢予青东京漫谈”表示,从日本政府公布的“新型Coronavirus传染病紧急经济对策”原文来看,文件中并未提到“中国”二字。文件的30-31页是关于日本企业供应链改革的部分,主要是支持日本企业把产能搬回国内,或者是向东盟国家分散,但是并没有具体指明从中国撤离。文件表示,新型Coronavirus传染病大面积传播的影响,凸显日本在口罩等医用品供应链的脆弱。为了支持产业链回归日本国内或者实现区域多元化,日本政府将对企业供应链重组进行援助。

在过去数年当中,并非没有产业转移出去,但效果如何,相信大家心里也有一本账。在商言商,资本最为看重的还是市场利益、营商环境和劳动力要素的整体质量。

中方仍在执行中美经贸协议

勿庸置疑的是,疫情会给全球产业链格局带来部分冲击。《费加罗报》 3月31日报道,法国总统马克龙在考察位于曼恩-卢瓦尔省(Maine-et-Loire)圣巴尔泰勒米当茹(Saint-Barthélemy-d'Anjou)的一家口罩生产中小企业 Kolmi-Hopen时指出:“而今我们的首要任务是要在法国生产更多的产品。”他意在保证法国到今年年底生产口罩时具有“完全独立”的地位,不像如今要依靠他国,例如中国。市场应该对全球化逆转的趋势有明确预期,但也无须过多担心,更不必过度解读。国际摩擦必然会增多,但至少在未来一两年时间内,发生全面性、热对抗的可能性并不大。

美国前财长、哈佛前校长劳伦斯•萨默斯本周末表示,目前,在社会观念上,自由主义衰退,强政府成为共识;民族主义兴起、逆全球化,类似大萧条时期。日美撤回企业是不信任的表现,但类似疫情来临囤积食品的行为,而不是冲突或战争,热战概率为0。

不过,据中新社消息,中国驻美大使崔天凯日前表示,中方仍在执行中美第一阶段经贸协议内容。尽管过去数周面临新冠疫情的严峻局面,“大家还是在努力落实第一阶段协议”,“相信我们能继续落实”。崔天凯说,中方仍在执行协议内容。比如说,仍在从美国采购一些农产品,正在取消外国公司进入中国金融市场面临的一些限制。他同时希望两国经济团队能坐到一起,或召开视频会议,很好地评估不断变化的形势,并协调应对。

其实,从历史中也可以管窥一斑。1918年西班牙大流感爆发之后,直接导致了一战结束。而在疫情流行的当下,发生战争的条件也并不存在。据央视新闻,4月11日,美国海军发表声明称,美国“西奥多·罗斯福”号航母已有550名船员确诊感染新冠肺炎。声明表示,航母上92%的船员已接受病毒检测,其中550人呈阳性,3673人呈阴性。目前有3696名船员已上岸。

此外,由于现代武器的杀伤力已经远非100年以前可以比拟,大国之间发生战争的概率因此大大降低。而从时间上来看,即使要发生对抗,那也要等到疫情结束之后。从周末吉利德公司的表态来看,瑞德西韦成为特效药的可能性越来越低。这意味着,未来一两年内,全球可能面临着既无特效药,又无疫苗的情况。即使疫苗出现,生产、接种也需要大量时间。

7大事件释放哪些信号

美日大撤离的消息的确刺激了人心,影响着预期。但这类事件的影响在于远期,近期影响资本市场的事更值得重视。

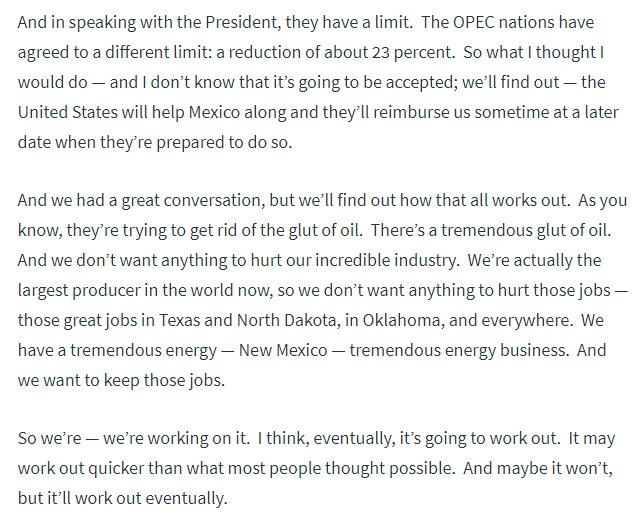

首先,从国际油价来看,目前石油减产的协议仍无结果,但并非没有好消息。据特朗普最新的表态,事情将很快解决。原油的事若能解决,全球资本市场就多了一个稳压器。

其次,美联储进入“战时状态”,可能还会做更多。美联储主席鲍威尔表示,将使用一切力量,直到美国经济恢复到正常状态。Evercore ISI全球政策和中央银行战略负责人克里希纳·古哈(Krishna Guha)表示,美联储周四宣布的举措令人震惊,在金融市场和中小型企业贷款中广泛地扩展了支持。美联储这是“战时”对信贷政策的承诺程度。全球的流动性会因此得到支撑。

第三,4月7日,国务院金融稳定发展委员会召开第二十五次会议,指出发挥好资本市场的枢纽作用,不断强化基础性制度建设,坚决打击各种造假和欺诈行为,放松和取消不适应发展需要的管制,提升市场活跃度。但二级市场对此信号的反应并不强烈。事实上,这是一个非常重要的信号。

第四,中国人民银行4月10日公布一季度金融数据。央行相关部门负责人表示,3月广义货币(M2)增速上升较多,主要是在对冲疫情不利影响的多种政策工具引导下,商业银行信贷投放较多。当前情况下,应允许宏观杠杆率有阶段性的上升。在杠杆率上升阶段,市场很少出现过熊市。

第五,在产业政策方面,汽车行业得到了明显的政策支持。其中,新能源汽车购置补贴政策延长2年,充电桩也迎来利好。适当延长汽车生产企业的过渡期、适当延长国V库存车的销售期。这意味政策首先倾向了“行”。此外,房地产政策也有一些优化的迹象,比如上海提出支持房企融资,青岛等也有一些利好政策。这说明政策上已经开始发力。

第六,中概股遭遇猎杀,在瑞幸咖啡遭遇黑天鹅之后,爱奇艺、好未来、万国数据等也遭遇做空。其实,本轮中概股被做空有三个原因:一是中概股在美股暴跌的过程当中表现相对抗跌,很多个股的跌幅要比美国本地股小;二是在历史上,当出现全球性危机时,中概股往往成为空头猎杀的对象,比如欧债危机时,中概股也曾遭遇猎杀;三是制度因素,很多中概股在国内并不具备上市资格,但在国际大行的包装之下,能够去纳斯达克上市,也为做空埋下了伏笔。部分中概股有其自身的弱点,但也仅限于部分,而非整体。从影响来看,对于中国资产的影响边际上应该也是递减的。

第七,巴菲特割肉刷屏,但这可能并不代表股神失败,也不代表股神继续看空后市。据沃伦·巴菲特旗下公司伯克希尔·哈撒韦4月9日向美国证监会提交信息披露报告,4月7日、4月8日伯克希尔·哈撒韦以35.3至35.8美元每股的价格,合计减持86.91万股纽约梅隆银行股票,按照均价计,合计减持股票价值约3090万美元。早前,老巴还割掉了达美航空。事实上,这也并非老巴第一次“犯错”,在Energy Future、Dexter Shoe Inc等投资上,他都有过不小的损失。但从整体来看,近20年时间,巴菲特的收益率只有两年为负,分别是2008年和2001年。数据显示,巴菲特掌控的伯克希尔哈撒韦在2019年底拥有现金1280亿美元。此外,今年还发了两次债准备抄底。因此,不用担心巴菲特割肉一事。

两大牛市发动机撤离,支撑力量在哪里

决定市场走向的是预期,也是资金。近期,A股再现弱势,那么谁又是杀跌主力呢?从数据来看,两大牛市发动机:ETF资金和产业资本可能充当了近期杀跌主力的角色。

首先,从ETF份额来看,上周股票型ETF份额缩减了38亿份,大规模、热门ETF份额全线走低,证券ETF和券商ETF份额缩减居前,创业板50、50ETF、科技ETF、5GETF等也大幅缩减。其实,ETF一直充当的是稳定市场的角色,当市场极度低迷时,可能又会买回来。

其次,从产业资本走向来看,本轮小反弹过程当中,产业资本抛得“畅快淋漓”。本轮A股小反弹始于3月23日,截至4月10日收盘,产业资本总共减持约165.3亿元。其中,中兴通讯、汇顶科技、巨人网络和京东方A皆超10亿,分众传媒也达9.75亿元。万科A、国投电力、上海环境和上海电力等则出现了大手笔增长的情况。从近两年的情况来看,实业可能还是处于一种缺钱的状态。三月份M2-M1继续走扩,也显示企业部门的资金流入可能并不充分。

反观另外两类资金,融资余额仍在相对高位徘徊,4月份以来基本维持在10400亿以上。北上资金复活节前最后一个交易日出现了净流出,但4月份整体净流入仍近160亿元。这意味着,散户玩家和外资并未大幅离场。本周,北上通道将重启,届时就能知道外资对近期一些负面传闻的态度。

此外,随着周末一些不太好的消息刷屏,预期市场出现突然反转的概率不会太高。但未来一个月可能还有两件更重要的事:一是最高层关于一季度和全年经济定调;二是两会召开时间。随着这两件事明确,市场的预期应该也会发生积极的变化。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”