流动资产缺口77.5亿元,晨鸣纸业年报疑点重重

独家抢先看

从2014年开始,晨鸣纸业(000488.SZ)的资产负债率就突破了70%,并在此后居高不下。据其在3月28日发布的2019年度报告显示,其上个报告期末的负债总额已达到了716.19亿元,其中流动负债达到526.99亿元,相较于流动资产高出了近77.5亿元。

尽管上述数字相较于2018年期末已经有所回落,但此时晨鸣纸业的资产负债率依旧高达73.11%。不仅如此,由于计提了高达10.34亿元的信用减值损失,晨鸣纸业在营收总额同比增长了5.26%的情况下,营业利润同比下滑45.51%,净利润下降31.64%。

为此,这家上市了十年之久的老牌造纸龙头也第一次收到了深交所的年报问询函。在问询函中,深交所指出了晨鸣纸业在资产结构上的问题,并就年报中所披露的数据及独立董事的履职情况进行了多达11道的“灵魂拷问”。

事实上,除了资产结构外,晨鸣纸业的经营数据也疑点颇多。姗姗来迟的需求旺季、日渐恶化的资产质量和日益临近的债券付息日,都在逼迫着晨鸣纸业尽可能地挤出最后一丝流动资金。

互相矛盾的销量与库存

晨鸣纸业的财报显示,2019年公司的主营产品机制纸的营业额为259.12亿元,占全年总收入的85.25%,是公司收入和利润的核心。全年晨鸣纸业共销售机制纸525万吨,相较去年同比增长了21.53%。由于销售量高于生产量,晨鸣纸业还去化了24万吨的库存,将库存余额减少了50%。看起来,晨鸣纸业去年的销售情况十分良好。

然而,晨鸣纸业的机制纸主营业务收入却仅仅同比增长了6.62%,远低于销售量的增速。晨鸣纸业所经营的机制纸又可细分为双胶纸、白卡纸、铜版纸、静电纸和生活用纸这几类,下游应用领域主要是文教图书、烟酒包装等。于是猫妹拉取了2018年和2019年这几类纸的出厂价格走势,发现这些纸类产品在2019年的价格均低于2018年上半年。

2018年,由于下游需求不及预期,中国的造纸行业出现了全面的供过于求,纸价在2018年下半年出现全面下跌。2019年,国家进一步收紧了环保政策,促使大量不符合环保规范的中小纸企停产,APP收购博汇纸业又将白卡纸的CR4提升到了90%以上,四大纸企更是一年连发九道涨价函。

在各方机构的唱多声中,猫妹本以为造纸行业已经全面复苏,可是数据表明,直到2020年1月,各类纸张的价格仍未回升至2018年的水平,可见行业内供过于求的状况并未完全改变。即便是晨鸣纸业这样的龙头企业,盈利能力依然受到了影响。

在产销两旺的情况下,晨鸣纸业的存货期末账面余额较期初减少了48亿元,占期初余额的30.39%。其中原材料余额减少了39.79%,库存商品余额减少了47.58%,库存商品余额的数据能够与前文中的库存量数据的减少进行对应,但原材料余额减少却令人费解。

2019年,晨鸣纸业的生产量从457万吨增加至501万吨,产量增加了44万吨,同比增长了9.63%,原材料库存余额却反而减少了39.79%,这显然不符合逻辑。

于是,猫妹又拉取了晨鸣纸业所在的山东地区的木浆价格。数据显示,受到上游造纸业限产的影响,国内纸浆价格在这两年里持续走低,从2018年初的5000~7500元/吨一路下降至5000元以下。但纸浆的价格降幅明显小于晨鸣纸业原材料余额的降幅,并不能完全解释原材料余额的变化。

更为蹊跷的是,晨鸣纸业在2019年计提了2126.9万元的原材料减值准备,占原材料期初余额的1%。一般来说,原材料被计提减值准备是由于自身的成本或加工商品的市场价发生了变化,然而晨鸣纸业却没有计提库存商品的减值准备,说明原材料被计提减值准备并不是因为商品价格的变化。

那么在生产量增加的情况下,晨鸣纸业的原材料存货余额究竟为什么减少了13.03亿元,这成了投资者和深交所共同的疑问。甚至,深交所还对晨鸣纸业提出了是否已经将存货进行质押的质疑。

事实上,财报上更多的数据证实了这样的猜测并非空穴来风。

注意,前方违约预警

2019年,晨鸣纸业的利息费用高达35.74亿元,收入占比高达11.76%,相当于其同期经营利润的174.5%。

截至2019年末,晨鸣纸业的短期借款余额为368.83亿元,长期借款与应付债券总额为103.98亿元。目前,晨鸣纸业尚有70.9亿元的未到期债券余额,包括一般公司债、中期票据和超短期融资债券,票面利率为6.3%至7.6%不等。这其中有三支余额共计33亿元的债券将在今年的7月和9月分别到期。

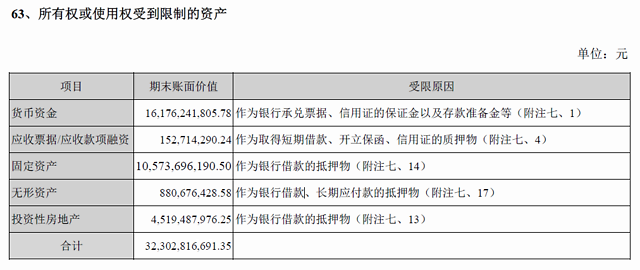

截至2019年末,晨鸣纸业的账面上货币资金余额为193.07亿元,流动资产合计449.52亿元。但晨鸣纸业的财报却显示,其货币资金中有161.8亿元已经作为银行承兑票据、信用证保证金以及存款准备金而无法使用,剩余的货币资金并不足以偿付到期债权的本息。

另外,猫妹还注意到晨鸣纸业还将资产中的1.5亿元应收票据/应收款项融资作为取得短期借款、开立保函和信用证的质押物,占其该类资产余额的5%。存货的流动性虽然不及应收账款,但依然具有一定的变现能力,在晨鸣纸业偿债压力如此巨大的时期,难怪深交所会怀疑其存货的去向。

除去作为质押的应收账款外,晨鸣纸业剩余的应收账款质量也颇为堪忧。2019年晨鸣纸业共计提了10.3亿元的信用减值损失,其中4.5亿元由应收账款的坏账导致,5.2亿元由融资租赁业务的坏账导致。

融资租赁是晨鸣纸业2014年开始开展的金融业务,前后共向融资租赁子公司注资40.72亿元,主要服务对象是政府平台、房地产企业的制造行业的企业。目前晨鸣纸业正在逐步压缩融资租赁项业务的规模,2018年顺利收回了61.91亿元,却在2019年遭遇了6.2亿元的坏账,净减少59亿元的业务规模。目前,政策正在加大力度清退中小型造纸企业,而晨鸣纸业的融资租赁业务余额还有163亿元。在2020年的经济环境中,晨鸣纸业能否顺利收回剩余资金,着实有些难以预料。

值得注意的是,晨鸣纸业2020年到期的债券中,有两支期限为3+N的永续中期票据,余额为29.88亿元,利息1.94亿元。原本永续债允许发行人递延付息,然而晨鸣纸业发行的两支永续债的强制付息事件均包含“在付息日前12个月内向普通股股东分红”。而晨鸣纸业选择了在2019年向普通股股东每10股分红1.5元,因此已经失去了递延付息的条件。

不过比起其他的纸企,晨鸣纸业的“出身”还是要好得多。天眼查显示,晨鸣纸业的实际控制人是寿光市国有资产监督管理办公室,属于地方性国有企业。也正因如此,晨鸣纸业才能在资产负债率已超70%的情况下,以AA+的信用评级发行永续债。即便真的出现流动性困难,晨鸣纸业也还有最后一根救命稻草。

线上办公的“受害者”

2020年的一场新冠疫情,让教学的无纸化时代提前到来,却也让造纸企业以一种奇怪的姿势躺着中枪。

晨鸣纸业销量最高的纸类单品是双胶纸,年销售额高达77.29亿元,销售占比为25.43%。双胶纸是用于印刷教材、教辅书和图书的纸张,因此属于相对刚需。往年的这个时候,全国的学校早已开学,教材教辅书早已发到学生们手上,晨鸣纸业也早已过完了一个忙碌的一季度。

然而,今年的疫情让全国的学生用上了钉钉,却也让教辅书和教材失去了用武之地。据华西证券的研究,疫情期间小型双胶纸厂普遍停机了20-30天,导致全国的双胶纸产能减少了10%。目前,全国学校陆续开学,出版社也开始招标,部分印刷厂已经开始备纸,只不过这一切都被推迟了一个月。

终于等来了被延期的旺季,却要在半年后面对无法被延期的债券付息日。不知道教辅书能否像奶茶零食一样出现报复性消费,毕竟留给晨鸣纸业的时间真的不多了。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”