中小银行上演“港囧”:江西银行重蹈甘肃银行覆辙 P2P一剑封喉

中小银行上演“港囧”,甘肃银行惊魂未定,江西银行又迎来一记重锤。

市场人士感慨,港股就是内资银行的试金石……

都是年报惹的祸

“港漂”的城商行农商行们都在重复同样的故事。

今日收盘,江西银行大跌16.06%,股价报3.45港元创下新低,市值缩水至208亿港元。大跌无疑与开市前披露的年报息息相关。

上个交易日收盘后,江西银行财报出炉,比起甘肃银行,江西银行还没那么惨,但的确出现了不好的迹象。

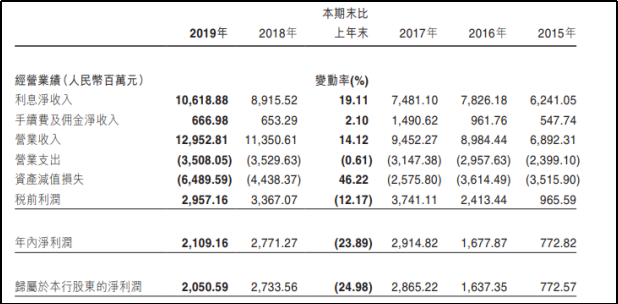

从2019年经营业绩来看,江西银行实现营业收入129.5亿元,同比增长14.1%,但全年净利润同比下滑23.9%至21.1亿元。

上市前业绩靓丽,利润暴增75%,随后上市两年,连续下滑两年。盈利不济的一个原因当然是资产质量的恶化,从公布的财报来看,江西银行减值损失同比跳增46%。

一切都是熟悉的味道。

成也小微败也小微

从不良率来看,2019年江西银行升至2.26%,较2018年增加了0.35%。而银保监会发布的2019年银行业监管指标数据显示,商业银行不良贷款率为1.81%,江西银行显然远高于平均水平。

而且就不良分类来看,2019年江西银行确认损失类的不良占比大幅提升,从占比6.24%提升到32.36%。

江西银行称,2019年受国际经济形势复杂、国内经济增速放缓、中小微企业经营下滑等因素影响,贷款质量承压。而小微企业抗风险能力较弱,公司类不良贷款主要集中在批发零售业、租赁和商业服务业、制造业,这就造成了资产减值损失的大幅增长,对净利润造成侵蚀。

金融界《财经天眼》发现,江西银行36亿的不良贷款中,租赁和商务服务业的不良占比从0.15%提升至12.8%,不良余额从500万元跳升至6.07亿元;批发零售业的不良余额则持续走高至19.31亿元。

成也小微,败也小微。

P2P一剑封喉

或许是目睹了资产恶化,去年江西银行股权拍卖一度出现尴尬“流拍”。

数据显示,景德镇景东陶瓷集团曾将持有的江西银行373.74万股股权进行拍卖,首次定价1799万元后,无人问津;后续定价1439万元,仍然流拍……

风水轮流转,3年前的今天,江西银行肯定没能想象到,在P2P爆雷和金融去杠杆的浪潮中,行情急转直下。

江西银行前身为40家城市信用合作社,经央行批准后成立,并于2008年8月更名为南昌银行。2015年12月,吸收合并景德镇市商业银行后,再次更名为江西银行,一举成为江西省最大的城商行,也是江西省首家省级法人银行。

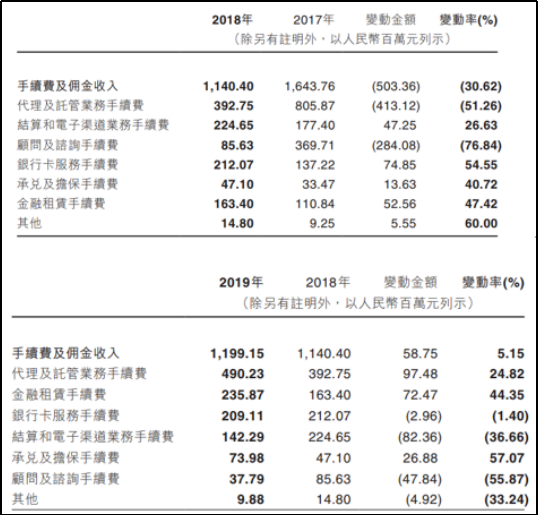

“思变”的江西银行认为传统存贷利差缩小,因此大力调整业务结构,不断发力托管等中间业务,推动平台托管业务快速增长。

这从财报中也可以看出,其手续费及佣金收入在2017年的高位,其中托管占据半壁江山。

业内人士称,发展存管平台等中间业务,让江西银行赚得盆满锅满。漂亮的业绩更是其快速登陆港股市场的主要原因。

不过,庞大的存管量也给江西银行带来了隐患。

在去杠杆的大背景下,网贷平台的运营压力持续,P2P爆雷潮不断,江西银行也“踩雷”银豆网、钱满仓、小猪理财等多家平台。切断银行与此类平台的关联、切断银行的背书成了监管剑指的方向。

这一剑也将江西银行的命运彻底扭转……

不良恶化营收失速,江西银行的资本充足率也未能幸免。9.96%的核心一级资本充足率与业内11.03%(2018年末)的均值有不少差距。

一位大行内部人士告诉天眼君,小的上市银行年报惨淡会被大行拉入黑名单,相当于不承认它们背书的信用。

“港漂”的苦日子

有投资者可能好奇,与其在聚光灯下摊开遭市场曝光,为何还要选择上市这条路呢?

事实上,这与巴塞尔协议有关。

一般而言,大行不愁资本充足率补充;但为了满足监管要求,中小银行补血可不是那么简单。

最快速有效补充资本金的方法便是在资本市场融资“补血”。因此,中小银行尽管预料会成交惨淡,但还是会选择在二级市场上搏杀。

毋庸置疑,这些内地区域性中小银行上市即高点,而且在港股不受待见,有些个股在2018年还出现过单日零成交的尴尬局面。天眼君统计,江西银行的日均成交还算中等水平,最惨的要数广州农商行、哈尔滨银行、晋商银行等,日均成交仅有几十万元。

这些银行一旦利空突袭,T+0和不设涨跌幅的市场制度只会“一剑封喉”。

“港囧”里有一句台词,我的理想是D罩杯,但现在我的人生就是个飞机场。那些饱受市场洗礼的中小银行,那些踏上A股归途的“港漂”,恐怕深有体会…