中信证券与中信建投否认合并 有全球竞争力的“航母级”券商有多远?

独家抢先看

来源|凤凰网财经银行财眼

文|龚奕洁、涂宇明

凤凰网财经4月14日讯,4月14日下午,彭博社援引知情人士的消息称,中信证券(600030.SH)与中信建投证券(601066.SH)两大龙头券商正在考虑进行整合,以打造一家能够更好地与全球投行竞争的公司。中信集团和中央汇金投资有限公司最近已经开始就如何安排交易展开尽职调查和可行性研究,证监会和国资委等监管机构听取了汇报。

当日晚间,市场也等来了官方回应。中信证券与中信建投证券同时发公告澄清,表示未获悉有关传闻的相关信息。中信建投更表示“未得到来自于任何政府部门有关上述传闻的书面或口头的信息”。

中信证券是中国券商业龙头,无论是总资产、市值、利润,都是业内第一;而中信建投证券在国内券商公司中总市值排第二、总资产排名第十、利润总额排第七。凤凰网财经《银行财眼》记者初步计算,若二者合并,市值之和达5500亿元人民币,将超越高盛、摩根士丹利等国际顶尖投行,但在资产规模、营收和利润方面,仍有不小的差距。

合并消息的传出,与中国金融业持续开放、以及去年底证监会正式提出“积极推动打造航母级头部证券公司”不无关系。一位业内资深人士表示,即便不是中信证券和中信建投,也可能是他们和其他头部券商的合并;亦可能是头部券商和数家中小券商的合并。但在多位业人士看来,要想真正与国际投行比肩,合并可能只是第一步。

01

中信证券与中信建投的分合往事

尽管目前“合并“一说被中信证券和中信建投证券正式否认,但在业内已引发了轩然讨论。

但亦有业内人士认为不排除这一可能——打造“航母级券商“志在必得,头部券商的合并是个便利的选择。 此外,中信证券控股股东为中信集团,最终实控人是国务院,中信证券仍持有中信建投5.01%的股份,中央汇金持有31%的股份,中央汇金的实控人也是国务院;中信证券现任董事长张佑君亦是中信建投的前任董事长,中信建投现任董事长王常春也是当年从中信证券奔赴中信建投。

中信证券是龙头老大,中信建投则是高速增长的黑马。根据年报,中信证券2019年实现营业收入431.40亿元,同比增长15.90%;归属于母公司股东的净利润为122.29亿元,同比增长30.23%。中信建投发布年报称,2019年实现营业收入136.93亿元,同比增长25.54%;归属于本公司股东的净利润为55.02亿元,同比增幅为78.19%。

中信证券与中信建投证券,从名字就能看出,二者颇具渊源。

中信建投证券可以追溯至90年代三大券商之一的华夏证券。华夏证券是北京国资委控股的券商,彼时的中信证券还只是一家小券商。2002年开始到2004年,券商全行业出现巨亏,行业重新洗牌,出现一轮并购潮。华夏证券连年亏损,2004年底亏损60亿左右。

2005年,在华夏证券剥离证券类资产的基础上,中信证券与中国建银共同出资46亿元成立了中信建投证券(华夏证券在2009年破产)。当时中信证券持股占60%。中信证券控股中信建投证券,并派驻中信证券总经理张佑君出任中信建投证券首任董事长。

2010年,为落实证监会“一参一控”的监管要求,中信证券放弃了对中信建投的控股权。它将45%的股权转让给北京市国资委控股的北京国有资本经营管理中心,8%的股权转让给世纪金源投资集团有限公司,自己仅保留7%。至此,中信建投又回到北京市属机构。张佑君也于2011年离开中信建投,回到中信集团,并在2016年1月出任中信证券董事长。张佑君的接替者王常春是当年随他一起由中信证券奔赴创立中信建投的元老之一。

曾有券商业人士曾告诉凤凰网财经《银行财眼》记者,中信证券与中信建投证券曾经微妙地齐头并进,“大企业中信做,中小企业中信建投做” ,但后来随着由控股变为参股,二者的竞争更加明朗化。这些年,中信证券坐稳了国内券商业龙头的宝座,但中信建投也以高增长率攀至第一梯队,并且在资本市场表现良好,成为市值第二的上市券商。

近年来中信建投在投行业务上更表现突出。曾有中信证券内部人士表示,中信证券最大的挑战者可能就来自“兄弟”中信建投,二者也在不少项目上竞争。

随着中信建投2016年在港股IPO,2018年在上交所IPO,中信证券持股比例被稀释到5.58%(4.27亿股)。而到了2019年6月份,中信建投公告称,因自身经营需要,中信证券拟减持其所持有的全部中信建投股票4.27亿股。这一消息也曾激起千层浪,中信建投股价应声而落,业内亦调侃二者要“分手”,中信建投可能要“改名”。但根据中信建投年报,截至2019年底,中信证券仍持有其5.01%的股份。当然市场也猜测,目前中信建投的股价过高,中信证券不好找接盘者。

与此同时,二者也在各自独立发展的路上推进。 中信证券收购广州证券获得得证监会批准,中信证券将对广州证券的组织和人员全部接收,业务和网点全面整合,信息技术系统全部合并,在经营范围变更方面申请5年过渡期。

并且,为北京金控集团打造“全牌照”金融框架,北京国有资本经营管理中心将所持的中信建投的全部股权无偿划转至北京金控,后者成为新的第一大股东。

02

对外开放催化打造“航母级券商”

合并消息的传出,与中国金融业持续开放、以及去年底证监会正式提出“积极推动打造航母级头部证券公司”不无关系。一位业内资深人士表示,即便不是中信证券和中信建投,也可能是他们和其他头部券商的合并;亦可能是头部券商和数家中小券商的合并。

2019年11月29日,证监会在《关于政协十三届全国委员会第二次会议第3353号提案答复的函》中明确回应将积极推动打造航母级头部券商,支持国有资本注资证券公司,推动证券行业做大做强。

彼时,有关证券公司将如何整合的猜想便不断涌现 。今日流出的其他合并传言也是围绕前十大券商而说——国泰君安和海通证券,申万宏源和银河证券,但目前也得到辟谣。

打造航母级券商的说法早已有之 。2018年陆家嘴金融论坛上,原中国人民银行行长、中国国际经济交流中心副理事长戴相龙在发言中指出,现在证券公司很多,但有的是中央所属的金融集团,有的是国家大的投资公司控股,有的是地方政府控股,都是独立体系,份额很小,需要提高国有资本在证券行业的集中度,组建具有国际竞争力的大型投资银行。

麦肯锡2019年初的一份展望报告中指出,仅依靠自然增长,中国出现航母级一流投行至少需要20年。未来券商行业集中度上升,出现整合机会,将形成大型全能券商与特色精品券商共存格局。

金融开放被认为是推动打造“航母级券商”的催化剂 ——证监会已明确将取消外资券商在华持股比例,高盛、摩根士丹利均拿下合资券商的控股权,外资作为鲶鱼可能将加速进入证券行业,但与中国银行业已经形成的壁垒优势不同,中国全部券商总资产规模尚不及一家海外顶级券商。

根据中国证券业协会的数据,截至2019年末,133家证券公司总资产为7.26万亿元,净资产为2.02万亿元,净资本为1.62万亿元。2019年度实现营业收入3,604.83亿元,净利润1230.95亿元。

同期高盛(GS.N)总资产9929.68亿美元(折合人民币约6.93万亿元),营业上入354.81亿美元(折合人民币约2475.23亿元),净利润84.66亿美元(折合人民币约590.6亿元)。

中信建投非银分析师赵然此前曾在研报中指出,在日益开放的资本市场环境下,国内券商的话语权和影响力不如海外投银,将威胁到资本市场稳定和国家金融安全。

合并整合被认为是打造航母级券商的必然选择,而中国前十大券商被寄予厚望。 通过多年整合,中国前十大券商总资产之合达 4.66万亿元,占全行业比重的64%。中信证券更是独领风骚,总资产高出排名第二的国泰君安24%。

长城证券研报指出,主要股东趋于国有化的券商有望成为此轮并购重整浪潮的主力军。中航证券的研究报告则称,看好中信证券、国泰君安及招商证券可能会是打造航母级券商的潜在名单。

事实上,据凤凰网财经《银行财眼》记者此前了解,随着金融开放的进阶,监管部门也曾希望推动东方金诚、大公、鹏元等多家中小评级公司合并,以打造能与穆迪、惠誉、标普等国际评级公司相竞争的大型评级公司。但由于涉及多家公司,诉求比较繁杂,合并的推进极为缓慢。

03

欲与国际比肩,合并就够了吗?

从1985年第一家证券公司成立至今,业内通常将券商行业的并购潮划分为五个阶段: “银证分离”(1995至1996年)、“增资扩股”(1999年)、“综合治理”(2004至2007年)、“一参一控”(2008至2010年)和“市场化并购”(2014年至今)。

近年来券商业整合加速,2016年中金收购中投证券,中信证券收购了广州证券、华创证券受让股权入主太平洋证券、国泰君安则接管了华信证券相关业务;此外,天风证券并购恒泰证券亦在推进中。

合并对机构或许具有战略意义,但对许多员工来说却也是担忧 。中投证券的一位前员工曾告诉凤凰网财经《银行财眼》记者,被中金收购后中投证券不少经纪业务部门的员工离职。一位中信建投的从业人员就对记者表示,听到合并传言后,想过两公司业务与文化融和、是否会出现人员离职等产生过担忧。

一位证券资深人士表示,中信与中信建投若合并成功,那么它将成为投行业务的绝对王者。国内券商业有“三中一华”的说法,即中信证券、中信建投、中金公司、华泰证券四家券商在股票、固定收益证券承销以及并购咨询等投行业务中遥遥领先同业。

以IPO为例,中信证券2019年完成IPO项目28单,主承销金额451.33亿元,均为行业第一。中信建投IPO项目21单,位居行业第2名;主承销金额164.24亿元,位居行业第3名;中信建投在审项目数量反超,截至2019年末,共有44个IPO项目再审,位居行业首位。

但即便如此,合并后仍离国际投行有较大距离。 “从总市值来看,倘若两者合并是有望超越高盛和大摩。不过众所周知A股的定价在全球资本市场中不是那么能服众,比如中信建投在A股和港股两地的股票价差很大,说明港股其实不太认可A股对中信建投的定价。”一位研究人士表示。

一位券商分析师表示,国内券商业开启的新一轮并购潮是行业发展的大势所趋,但中资券商投行要想真正与国际投行比肩,合并可能只是第一步,在投研能力、提供服务的丰富性、海外业务能力和品牌认知等方面,仍有需要努力。

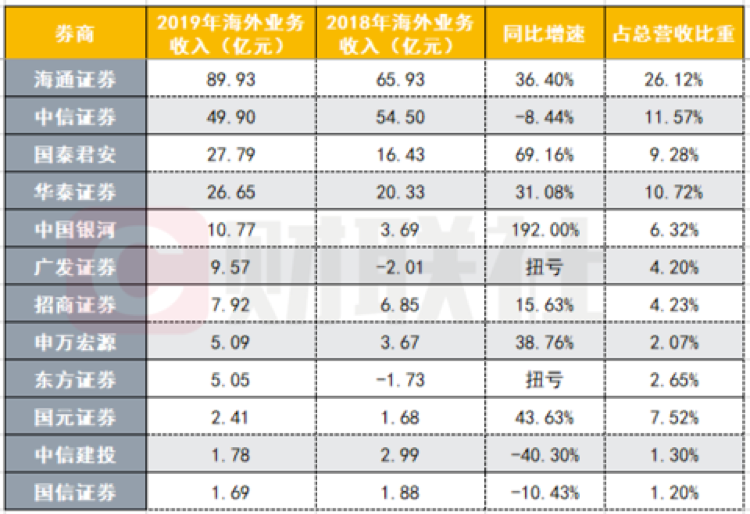

根券商2019年年报,从海外业务营收来看,排名前五的券商为海通证券(89.93亿元)、中信证券(49.9亿元)、国泰君安(27.79亿元)、华泰证券(26.65亿元)、中国银河(10.77亿元)。

近年来多家券商都“走出去” ,涉足美国、韩国、越南等市场,但缺乏足够的国际市场的运作经验,也不乏交学费的情况。2019年,中信证券国际业务收入41.5亿元人民币,净亏损9556万人民币;中信建投证券2019年国际业务收入1.78亿元,但净亏损1.2亿元。

如何扶持头部券商做强做优做大? 中信建投证券此前在研报中提出多渠道充实证券公司资本,鼓励市场化并购重组,支持行业做优做强;进一步丰富证券公司服务功能;支持证券公司优化激励约束机制;鼓励证券公司加大信息技术和科技创新投入;支持证券公司完善国际化布局;督促证券公司加强合规风控管理等六大方向。

“近期公募基金投顾试点已正式开展,公募基金可按照协议约定,代替客户进行基金产品申购、赎回、转换等交易申请,未来这种代客理财的模式能否复制到头部券商身上需引起关注。”前述研报在丰富证券公司服务功能中提到。

此前报道 : 中信集团换帅:常振明退休、朱鹤新接棒,改革下一步如何走?