天翔环境遇“真假债权人”,民间借贷年化利率达90%?公司困境何解

文/诸六

自2018年陷入危机开始,天翔环境就有意通过司法重整“自救”,然而两年过去了,进展仍不明朗。最新公告显示,天翔环境提醒公司股票存在被暂停上市及终止上市的风险。

截至2020年4月30日,天翔环境及子公司金融机构借款累计将逾期约35.48亿元,占公司最近一期经审计的净资产的2691.13%。在诸多逾期债务中,天翔环境一笔2200万的民间借贷生出了许多事端。

扩张的路途中,天翔环境寻求各种融资渠道。而上市公司的一笔民间借贷竟惹出了“真假债权人”的吊诡情形,上市已有年月的天翔环境遇到了怎样匪夷所思的诉讼?

一笔民间借贷牵出“真假债权人”

根据天翔环境公告信息显示,2017-2018年期间年间,成都博然投资管理有限公司(以下简称“成都博然”)及四川正鑫阳多次向天翔环境提供借款,本金合计逾23亿元。其以多个自然人个人名义向天翔环境发放贷款,并签订阴阳合同,书面合同约定利息年利率为24%,但实际中却收取了日利率2%-3%,月利率6%-9%,年化利率超72%的利息及费用,表现为要求公司向其他非借款人支付高额利息费用共计逾4000多万元,涉及收款人逾20人。

基于此,双方形成了多次诉讼,其中涉及自然人杨金芳的一例诉讼使得整件事情扑朔迷离起来。

2020年4月1日,天翔环境公告称收到四川省高级人民法院出具的《民事申请再审案件立案审查通知书》,该件重审案件此前已经由四川省成都市中级人民法院终审判决,而天翔环境在公告中称有新的证据足以推翻此前的判决,新证据究竟是什么?

通过公告得知,天翔环境称此前的诉讼为“虚假诉讼”,原因为案件的原审原告杨金芳表示对本案的一审、二审庭审情况一概不知,既未花钱聘请律师出席一、二审的庭审和缴纳一审案件受理费、保全费,也未出庭参加一、二审庭审诉讼。

那么此前一审二审的原告“杨金芳”又是何人?公告显示,天翔环境称2018年6月20日系有人冒用杨金芳的身份证复印件和签名与天翔环境等人签订《借款合同》,有人利用杨金芳招商银行的银行卡通过银行转款的方式向邓亲华的银行账户转款。

随着案件的申请重审,天翔环境的这笔民间借贷演变成了一场“罗生门”。(为方便区分,与天翔环境产生借贷纠纷的一方以下简称【“杨金芳”】)

凤凰网财经查询此案件的终审文件发现,天翔环境和公司高管及员工邓亲华、许婷婷、娄雨雷、叶鹏、王军、王培勇作为甲方与“杨金芳”作为乙方签订《借款合同》,约定乙方向甲方出借2700万元,邓亲华的银行账户实际收到2200万元。双方约定借款期限15天,从2018年6月21日起至2018年7月5日止,甲方按照年利率24%的计息标准向乙方支付借款利息及逾期利息。

天翔环境债务危机爆发后,这笔款项无法按时还上,“杨金芳”将天翔环境告上法庭,要求天翔环境及其员工偿还2200万的借款和39.6万元的利息。作为被告的天翔环境辩称此案的实际债权人并非“杨金芳”,而是背后的成都博然,并且已向成都博然支付了82.5万元的借款利息。那么,天翔环境口中的成都博然是什么角色?82.5万元的利息又是怎么回事?

被举报的成都博然在其中扮演什么角色?

据诉讼文件,一审中“杨金芳”陈述不认识成都博然,与该公司没有经济往来,案涉借款由案外人贾斌介绍。贾斌作为证人到庭陈述:其从朋友处得知天翔公司需要资金,因其平时从事相关业务,就通过亲戚张华英和李天祥联系了杨金芳。

从“杨金芳”的陈述来看,成都博然确实不牵扯其中,那么为何天翔环境的举报信中将矛头对准了成都博然、在诉讼中坚持成都博然为实际债权人?

文件显示,天翔环境与贾斌介绍的张华英和李天祥分别签订了居间合同,约定天翔环境向张李二人支付160万元的居间费,实际收取了143万元。

此外,2018年6月21日,天翔环境委托案外人李旭燕通过其银行账户向张华英转款40万元,向李天祥转款42.5万元。而这两笔转款的截图在天翔环境的财务负责人娄雨雷与手机微信备注名为“何佳博然投资公司”的微信对话中出现,聊天记录显示,该名何姓人士向娄雨雷提供了张华英和李天祥的银行账户。

在娄雨雷的微信聊天记录里,还与备注名为“熊立博然投资公司”的人士有过多段对话,多次提及“利息”、“费用”等事项,并提及“何佳”、“风控寇老师”等。前述提到的“风控寇老师”2018年7月12日与娄雨雷的对话中提出“我是寇元祥,博然的,麻烦加个微信”。

因此种种,天翔环境认定该该案件中的实际出借人并非“杨金芳”,而是成都博然,转给张华英和李天祥的82.5万元被认为是偿还成都博然的案涉借款利息。通过计算得知,如若该笔款项算作借款利息,则该笔款项的日利率达到了2.5%,年化利率达到了90%。

然而一审二审法院均认为天翔环境没有提交确实充分的证据证明实际出借人是成都博然,82.5万元并非偿还案涉借款利息,最终判定天翔环境方十日内偿还杨金芳借款本金2200万元、利息390575元,并承担案件受理费153780元和保全费5000元。

值得一提的是,2018年杨金芳在博然公司参加社保的职工名册内。

2200万元的借款既然非杨金芳本人提供,那么这笔款项真正的出借人是“何方神圣”;在杨金芳本人不知情的情况下,如何通过杨金芳的招商银行卡向天翔环境转账;微信记录中频繁出现的“博然”备注以及众人都围绕在成都博然周边又真的是巧合吗?

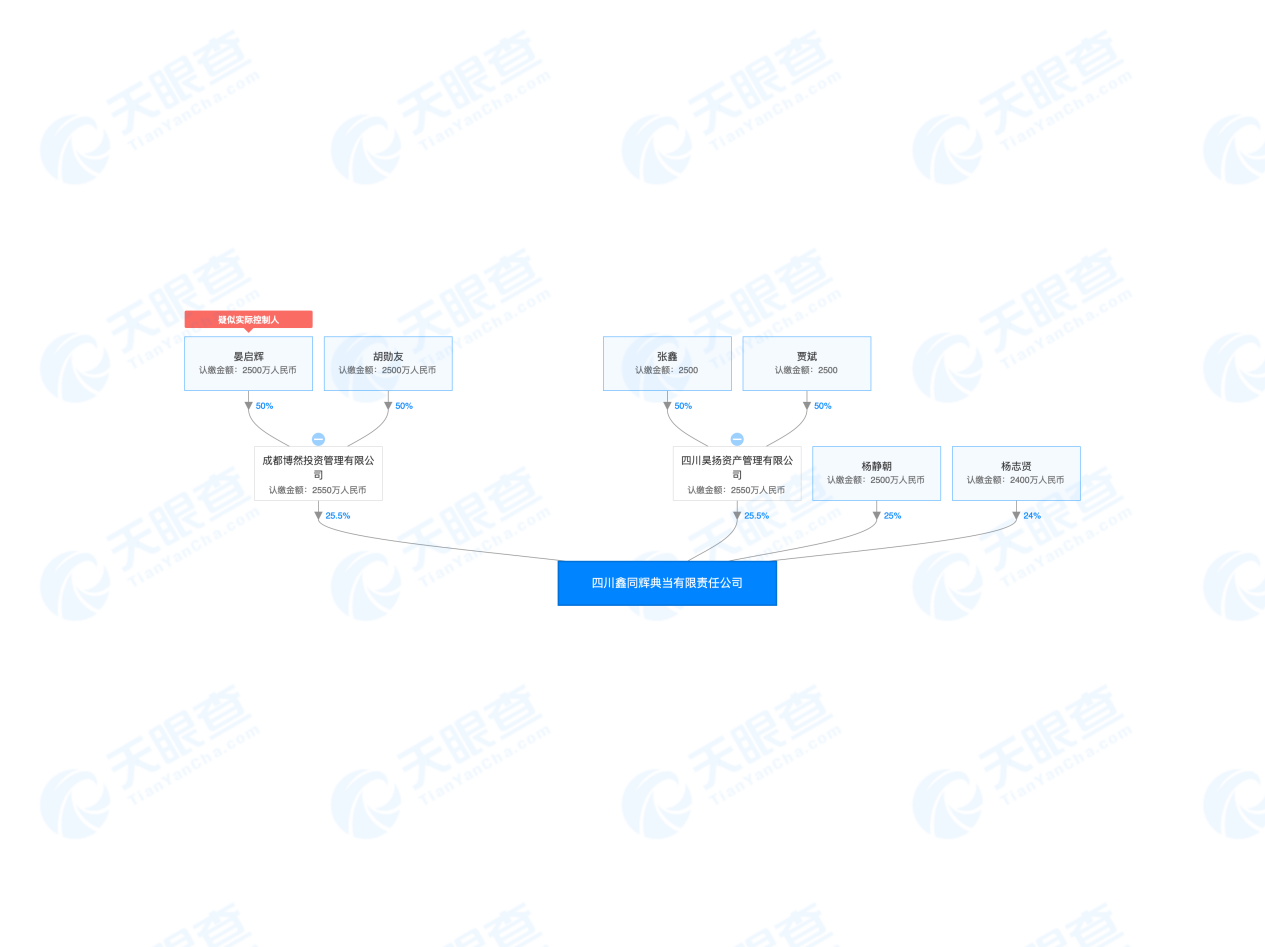

带着一系列的疑问,凤凰网财经通过天眼查查询了成都博然的相关资料。资料显示,成都博然成立于2013年,注册资本为5000万元,法定代表人为晏启辉,持有成都博然50%的股份,该公司另一大股东为胡勋友,持股50%。此外,据上述诉讼文件显示,成都博然没有金融从业资质。

成都博然旗下仅有一家子公司四川鑫同辉典当有限责任公司(以下简称“四川鑫同辉”),持股比例为25%。通过追溯四川鑫同辉的股权关系,凤凰网财经发现了其股东背后出现了一位名叫“贾斌”的人士,不知与案件中“从事相关业务”的贾斌是否为同一人。

对此,凤凰网财经致电了成都博然,截至发稿,并未接通。

上市公司困局难解

这笔“罗生门”的债务最终如何解决还未可知,不过从天翔环境的举动来看,该家曾经的区域环保龙头仍未放弃重整的希望。公告显示,天翔环境与多家债权人签订了《债务抵偿协议》,约定在上市公司重整获得人民法院裁定受理的条件下,债权人豁免或减免对上市公司债权中的部分债权,债权人代替大股东偿还的债权比例为1:1相应抵偿成都亲华科技有限公司对上市公司的资金占用。同意签订该协议的债权人包括北京中泰创盈企业管理有限公司、长城国兴金融租赁有限公司、雅安市商业银行股份有限公司等多家。

虽积极推进重组,天翔环境的前景或仍不乐观。2020年4月16日,天翔环境发布股票存在被暂停上市及终止上市的风险提示性公告,公告显示,公司存在2019年末经审计净资产为负、连续两个年度的财务会计报告均被注册会计师出具否定或无法表示意见、无法进入司法重整程序或进入司法重整程序因重整失败被宣告破产三项触发终止上市的风险。

回首往昔,自2014年登陆资本市场到2018年前,天翔环境的经营状况基本能维持旱涝保收。股价在2016年也一度达到25.54元的高位,然而如今股价不超过2元,缩水超九成。

凤凰网财经注意到,天翔环境股价达到高位的时刻正是其收购BWT不久后。彼时天翔环境的创始人兼董事长邓亲华在2016年德国BWT总部举办的全球年会上豪迈发言,以“多少事,从来急,天地转,光阴迫,一万年太久,只争朝夕”的开头,向与会嘉宾表达了自己收购BWT的心情。

在收购BWT之前,天翔环境于2014年收购CNP45%股权、2015年收购美国圣骑士公司80%股权。待三家外国企业悉数收进囊中后,天翔环境国际整合的步伐并未停歇,又将目光瞄向了Aqseptence Group GmbH(以下简称“AS”)。

豪掷80亿元进行海外并购的举动,曾让天翔环境在环保行业大出风头,然而此举并未给天翔环境带来业绩的增长,反而使上市公司在2018年陡然亏损,出现始料未及的危机。

2014-2018年,天翔环境的营业收入分别为3.99亿元、4.94亿元、10.74亿元、9.4亿元、3.51亿元,2015-2018年分别同比增长23.66%、117.47%、-12.47%、-62.68%;同期天翔环境归属于母公司股东的净利润分别为3327.13万元、4739.92亿元、12659.41万元、6532.59万元、-17.44亿元,2015-2017年分别同比增长42.46%、167.08%、-48.4%、-2770.05%。

由于AS的交割时间过长,相关资产长期不能注入上市公司,与此同时,天翔环境在国内纳入较多PPP项目,包括简阳市38个乡镇污水处理设施打捆实施PPP项目以及石盘(四海)食品医药产业园工业供排水厂及污水处理厂PPP项目。内外撒钱的模式遇上后续融资环境趋紧,终于将天翔环境带入了债台高筑的危机中。

上市之前,天翔环境的资产负债率达到了70%的红线,随着踏入资本市场融资渠道拓宽,其资产负债率逐渐降低到55%左右,然而在多次并购后,其资产负债率飙升至2018年的96.66%。

事实上,从天翔环境的经营性现金流可以看出,其与大多数环保企业一般,拥有回款较慢、订单前期投入较大等特点。2014-2018年,天翔环境的经营性现金流分别为-6846.89万元、-2784.63万元、3535.3万元、2934.55万元、1732.26万元。

因此该行业的公司需保证持续的现金流入,但在债务危机爆发后,天翔环境接连染上诉讼,多个银行账户被轮番冻结,天翔环境的负责人也表示,目前上市公司基本丧失了融资能力,这种背景下,天翔环境自然无法保证经营的持续性。

此外,海外并购不仅使上市公司深入泥潭,连带控股股东也“无法自拔”。据《天翔环境:东北证券股份有限公司关于公司控股股东非经营性资金占用及违规担保相关事项的专项检查报告》,由于海外公司股权交割时间过长,导致资产无法注入,使得上市公司在二级市场的估值水平不断下降,而控股股东邓亲华为上市公司的融资做了大量担保,且背负较高利息的资金成本,最终导致了控股股东占用上市公司资金用于偿还部分负债本息。

如同“多米诺骨牌”,天翔环境的危机环环相扣,由于大股东的占用资金无法全额通过债权人债权豁免或减免形式代偿,其对上市公司占用资金的偿还仍需通过司法重整一揽子方案予以解决。