中行原油宝开的是虚拟交易盘 穿仓人究竟把钱亏给美国空头还是中国银行?

独家抢先看

原标题:中行原油宝开的是虚拟交易盘!穿仓人究竟是把钱亏给了美国空头还是中国银行?

中行原油宝事件仍在发酵,昨日有维权者发出致命一问:

假如,中行没有在海外做交易,那就是和投资者在对赌,亏的钱给了谁?实际情况已有人推演:

中行原油宝相当于是在国内开了个挂钩WTI美国原油期货的虚拟交易盘,成功地将将在美国针对专业投资机构的大宗商品(1手合约1000桶原油),切割成适合业余散户韭菜的小宗商品(1手合约1桶原油),在国内中行作为原油宝做市商撮合多头和空头进行交易。

在此过程中再将形成的净多头或者空头,中行和客户在境内做对赌仓位,然后再去美国芝加哥期货交易所做反手交易进行风险对冲,原油宝是在美盘用期货对冲了虚拟盘风险敞口的产品。4月20日当中行原油宝要求国内所有多头一刀切全部按照负37.63美元结算时,中行自己在芝加哥交易所以负37.63美元成交了多少呢?原油宝穿仓客户赔掉的钱到底是赔给了谁,有多少赔给了国内空头,有多少赔给了美国空头,又或许有多少赔给了中国银行这个做市商?

这篇文章,我们就来说这个事。以下内容来自证券市场红周刊,作者胡东辉。

01

挂钩不等于直接买期货

事件发生后,很多买进原油宝的个人投资者维权。网上相关文章林林总总,似乎分析得各有道理,但都没有抓到问题的要害。要害问题是,个人投资者买中行原油宝并不等于买原油期货。原油宝是一款理财产品,只是与原油期货“挂钩”,中行是不是买了对标的原油期货合约,买了多少,买原油宝的个人投资者都是无法控制的,甚至可以说是一无所知的,因此让他们承担无限清偿责任,在权利与义务上是不对等的。

4月22日晚间,中行发布关于原油宝业务情况的说明称,原油宝产品挂钩境外原油期货,类似期货交易的操作,按照协议约定,合约到期时会在合约到期处理日,依照客户事先指定的方式,进行移仓或到期轧差处理。中行为什么说是类似期货交易,而不说就是期货交易?因为两者虽然很像,但不是一回事。差别就在于中行把原油宝设计成了一款理财产品,投资者并没有直接买卖原油期货,而是全款购买理财产品,因此不存在期货交易中的保证金概念。中行只是把这款理财产品与原油期货挂钩,并不需要百分之百地全部投入原油期货交易。

02

中行开的是虚拟交易盘

有人以投资者在期货公司开户进行期货交易来类比原油宝,这是胡扯,这两者之间完全没有可比性。投资者在期货公司开户有独立的账户,是自己直接在期货市场中进行交易,既可以做多,也可以做空,盈亏实时显示在自己的账户中。买原油宝是在中行开户,投资者并不能直接到纽交所或芝加哥商品交易所去买卖原油期货,所谓的买多和卖空,都是相对于中行而言的,中行是对投资者开了一个买卖虚拟盘,真实的盈亏取决于中行原油宝大账户的具体操作。

投资者在中行原油宝中是完全被动的,甚至是无能为力的。当看到原油期货跌到-37.63美元时,投资者能选择买进吗?不能!即便是中行本身,也没有选择在这个时候买进。中行甚至在当天晚间关闭了投资者对中行发出交易指令的通道,投资者什么也做不了。投资者个人账户中显示的盈亏变化,是根据中行给出的报价,与对标的原油期货并不完全一致。但这一次中行选择了-37.63美元作为结算价,具有人为因素。

03

中行没有按-37.63美元平仓

有人说,-37.63美元这个价格是中行砸出来的,这也是胡扯。事实是,当-37.63美元这个价格出现时,中行完全蒙掉了,第一反应是怀疑交易系统是不是出故障了,怀疑这个价格的真实性。中行原油宝并没有在-37.63美元的价格上平仓,并且第二天也没有结算,而是暂停了一天的交易。如果中行是在-37.63美元的价位上平仓的,就不会怀疑这个价格的真实性。

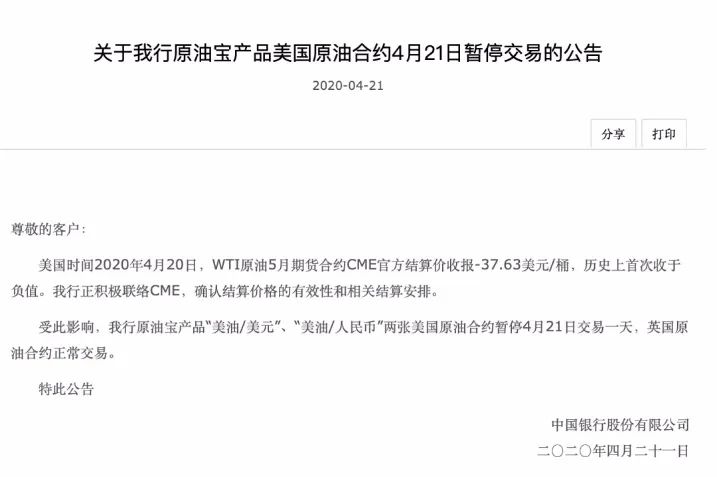

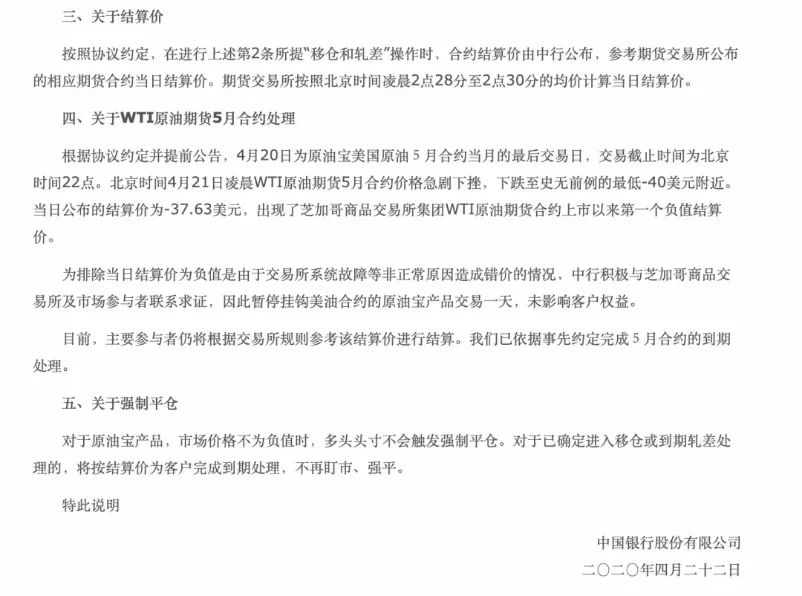

我们来看看中行对此是怎么解释的。中行于2018年1月开办“原油宝”产品,为境内个人客户提供挂钩境外原油期货的交易服务,客户自主进行交易决策。其中,美国原油品种挂钩CME的WTI原油期货首行合约。个人客户办理“原油宝”需提交100%保证金,不允许杠杆交易。关于结算价,是参考期货交易所公布的相应期货合约当日结算价。为什么是“参考”,而不是锚定期货交易所公布的结算价?说明中行有自主选择权。

当-37.63美元这个价格出现时,中行对这个价格是怀疑的。中行在说明中称,为排除当日结算价为负值是由于交易所系统故障等非正常原因造成错价的情况,中行积极与芝加哥商品交易所及市场参与者联系求证,因此暂停挂钩美油合约的原油宝产品交易一天,未影响客户权益。这也就是说,中行花了一天时间来求证-37.63美元这个价格的真实性,这天并没有进行结算。这说明中行可以不按这个价格进行结算。

04

为何跟客户以-37.63美元结算?

时隔一天后,中行确认这个价格是真实的,并决定按这个价格进行结算,这时就不能说“未影响客户权益”了。这里需要特别指出的是,中行并没有在期货市场按-37.63美元这个价格进行平仓。期货交易市场瞬息万变,事实上第二天WTI原油5月合约就反弹到正价格了,当天报收于2.5美元/桶。WTI原油5月合约的到期交割结算价是10.01美元/桶。

显而易见,没有平仓的中行已经挽回了很大一部分损失,因为它第二天暂停了交易,所以也不可能平仓在低位,造成的实际损失没有那么大。这本该是原油宝投资者要庆幸的,但为何中行还要跟原油宝投资者按-37.63美元的价格来结算呢?中行这是安的什么心?难不成它还要借此大赚一笔?如果是这样,中行就是借着这个机会在谋取不当利益,原油宝投资者真的是被狠狠割了一波韭菜。

05

中行必须把交易明细全部公开

据了解,按-37.63美元结算的WTI原油5月合约高达77076手,每手原油期货合约是1000桶,这个损失是多少?那么中行原油宝究竟持有多少WTI原油5月合约的多头仓位?具体都是在什么价位上平仓的?这个目前是很不透明的。由此也可见买中行原油宝与买原油期货的区别有多大,如果投资者是直接买卖原油期货,那么账面上的实际损失是清清楚楚直接显示的,但买原油宝就不一样了,究竟是怎么亏的是不清不楚的,全由中行说了算,投资者一头雾水。

中行要说了算也行,那必须把所有交易明细向投资者全部公开,用交易数据来说话,不能明明没有按-37.63美元的价格平仓,却跟投资者按这个价格来结算,人为造成投资者的巨额损失。如果是这样,这就不是转嫁损失的问题,而是在欺骗投资者了。公开透明是化解投资者心头疑虑的唯一办法,不能让投资者亏得不明不白。

06

赚翻了的空头在哪里?

我们在说投资者亏损的时候,千万别忘了,期货交易是零和博弈,多头之所亏,正是空头之所盈。那么赚翻了的空头在哪里呢?怎么没听说空头大赚的故事呢?抑或买中行原油宝的投资者全部都是押注的多头仓位?中行很有必要把空头的账本也公开晒一晒,至少证明自己是真的按照客户的指令在境外期货市场实际操作了,是真为空头赚钱了。

最后还要再说几句并非题外的话。现在人们总算看清楚了,说什么-37.63美元这个价格是因为包含了原油的运输储存成本,这都是瞎扯淡的,因为这本质上就是一个投机交易,跟原油现货只有名义上的关系。多头按-37.63美元的价格跟空头结算,就是认赔平仓了。空头赚了这个钱就走人了,根本无需去交割什么原油现货。

提示:以上文章只代表作者个人观点,不代表平台立场。

后记·雪球用户说

球友@Ricky:看了坊间中行原油宝事件的很多分析 , 尤其是证券红周刊这篇文章 , 感触很深 , 很难想象在世间会有如此强大的割韭菜神器....中行原油宝相当于是在国内开了个挂钩WTI美国原油期货的虚拟交易盘 , 成功地将将在美国针对专业投资机构的大宗商品 ( 1手合约1000桶原油 ) , 切割成适合业余散户韭菜的小宗商品 ( 1手合约1桶原油 ) , 在国内中行作为原油宝做市商撮合多头和空头进行交易 。

在此过程中再将形成的净多头或者空头 , 中行和客户在境内做对赌仓位 , 然后再去美国芝加哥期货交易所做反手交易进行风险对冲 , 原油宝是在美盘用期货对冲了虚拟盘风险敞口的产品 。 这个产品 , 中行不仅赚到了以 “ 买卖价差 ” 名义收取地变相佣金 , 还很可能在跨境对冲交易的过程中赚了说不清的做市利润 。 4月20日当中行原油宝要求国内所有多头一刀切全部按照负37.63美元结算时 , 中行自己在芝加哥交易所以负37.63美元成交了多少呢 ? 这关系到原油宝穿仓客户赔掉的钱到底是赔给了谁 , 有多少赔给了国内空头 , 有多少赔给了美国空头 , 又有多少赔给了中国银行 ?

接下来尝试从虚拟交易盘做市商的角度切入对此进行更通俗易懂的梳理 ( 必须声明 , 由于中行披露数据不足 , 以上大量场景采用了假设 , 但不影响理解 ) :

国际原油在3月出现历史罕见暴跌后 , 国内很多人想抄底原油把握赚钱机会 , 中行原油宝大受抄底群众欢迎 , 假设该产品的多头在原油20美元时做多200万桶 , 同时仍有看空的空头在20美元做空50万桶 , 从而形成了150万桶的净多头仓位 , 这时候中行作为做市商需要维持多空平衡 , 就得在20美元价位和净多头对赌 , 做空150万桶原油 , 但做市商不会想去承担150万桶原油空头仓位风险的 , 不然万一原油暴涨会亏惨 , 所以中行就会到境外芝加哥期货交易所去做多150万桶原油 。 如下图所示 , 因为国内原油做多情绪高涨 , 做市商中行成了国内原油宝产品最大的空头 , 作为原油宝净多头的对手盘会持有150万桶原油空头仓位 , 同时中行会在境外做多150万桶原油做对冲 。

4月20日 , 中行原油宝美国原油期货5月合约的最后结算日 ( 也是美国原油期货5月合约交割日倒数第二天 ) , 交易截止时间为北京时间22:00 , 原油宝收报11美元 ( 即美国原油期货5月合约在22:00的价格 ) , 很多不明真相的原油宝投资者会误认为11美元就是原油宝当天结算价格 ( 不少投资者在事情爆发后仍然死认11美元 ) , 但是按照原油宝此前合同规定 , 结算价格并不是美国原油期货22:00的价格 , 而是第二天凌晨2:28-2:30这三分钟美油期货成交均价才为结算价 。

就在很多原油宝投资者在国内入睡以后 , 美国原油期货5月合约开始暴跌 , 从11跌到5跌到2到0.1...然后破天荒地在2点08分以后跌到了负数 , 更让多头绝望的是在2点28-30这三分钟的结算定价时间段 , 价格继续闪崩 , 最低跌至负40美元 , 并最终定出了负37.63美元的原油宝5月合约最终结算价 !

这就意味着 , 20美元做多原油的人 , 被穿仓了 , 亏光本金的同时还倒欠钱 , 最终每桶将亏损20+37.63美元 , 原油宝多头持有200万桶原油 , 在亏光4000万美金本金的同时 , 倒欠37.63*200=7500万美元 , 原油宝多头本金+倒欠合计亏损1.15亿美元 , 原油期货是零和博弈 , 那么原油宝多头亏损的1.15亿美元被谁赚走了呢 ?

一部分是被在国内做空50万桶原油的原油宝空头赚走 , 合计1000+37.63*50=2881.5万美元 , 扣掉这部分后 , 还剩8644.5万美元又被谁赚了呢 ?

如果整个传导机制正常的话 , 首先这8644.5万美元应该是被因为做市商原因而做空150万桶原油宝的中行赚走了 , 但是由于中行在海外做了对应了150万多头仓位 , 在海外又亏掉了这8644.5万美元 , 所以只要是中行在海外做了完全对冲的交易 , 这8644.5万是间接通过中行被华尔街空头给赚走了 。

以上属于正常情况下 , 但是 , 如果去查美国原油期货5月合约在4月21日凌晨2:00-2:30的成交细节 , 会发现很奇怪的现象 , 就是该合约在这个期间被瞬间打到负数的成交量非常小 , 尤其是决定结算价格的2:28-2:30这三分钟 , 成交量只有316手合约 , 按照美国原油期货1手=1000桶算 , 合计也就31.6万桶 。 而且只有这三分钟的成交价是在负37.63美元左右 , 在这之前以及之后 , 都没有再低于负37.63美元的成交价 , 就是整个美国原油期货5月合约 , 能以37.63美元的价格平仓的量也只有31.6万桶 。

那么现在问题来了 , 如前面分析 , 中行在国内让所有原油宝多头按照负37.63美元的价格进行结算平仓 , 其中由于净多头仓位是150万桶 , 所以中行因做市而拿在手里的150万桶空头仓位赚了8600万美元 , 原本中行在境外建了150万桶多头仓位 , 如果都按照37.63美元的价格正好把这8600万美元给对冲亏掉 , 但是但是但是 , 现在从交易所的数据来看 , 能在CME以负37.63美元成功平仓的只有31.6万桶 ( CME总裁在事后的发言中也表示其实当天在负数成交的合约仅占到10% ) ! 这也就意味着中行最多只能以负37.63美元的价格在交易所平掉31.6万桶 ( 这还只是假设这个时段的成交都是中行的 ) , 剩下的150-31.6=118.4万桶的平仓价都是高于负37.63美元 。

换言之 , 国内原油宝多头仓位亏掉的1.15亿美元中 , 有2881.5亿美元亏给了国内原油宝空头 , 剩下的8644.5万美元除赔了一部分给境外的华尔街空头 , 还赔了一部分给中国银行 !

也就是说 , 按照负37.63美元进行结算 , 原油宝多头输掉本金+倒欠中行的钱 , 除了赔给了大洋彼岸的华尔街空头们 , 也有可能赔给了作为原油宝做市商的中国银行 , 至于是否真的或者有多少是赔给了中国银行 , 取决于 :

1 、 中国银行在境外芝加哥交易所到底开了多少美国原油期货5月合约 ?

2 、 中国银行美国原油期货5月合约的平仓均价和负37.63美元相比到底差多少 ?

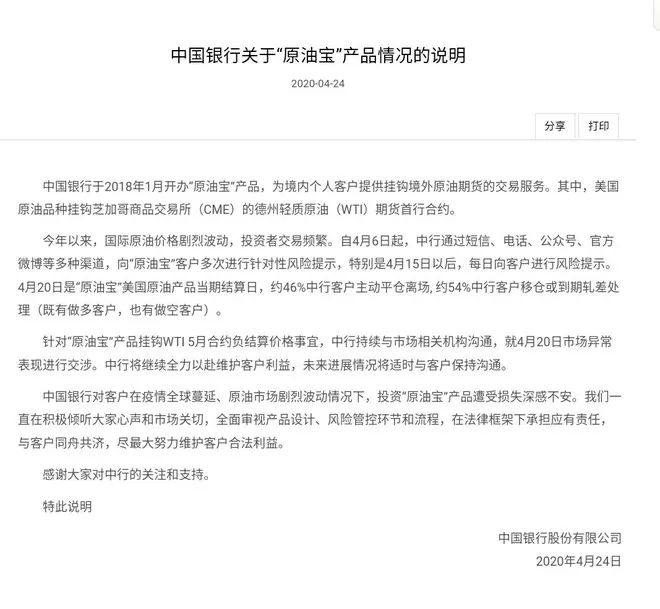

但是根据目前中国银行的相关公告和数据披露 , 无法明确中国银行在原油宝负油价导致客户巨亏的做市交易中是否赚到客户价差或者赚到多少价差 , 截至目前中国银行最详细的披露是这样的 :

从最善良的角度来说 , 或许中行原油宝的做市交易员主观上并不想在本次惨绝人寰的穿仓事件中赚到任何做市利润 , 只是按照原油宝合同规定 , 根据原油宝产品规定 , 4月20日22:00收盘的原油宝 , 其结算价就是得根据CME原油期货5月合约在次日凌晨2:28-2:30成交均价算出的结算价 , 而这个价格就是负37.63美元 , 这是按照白纸黑字一刀切的 , 对有原油宝所有的投资者都是事前约定好的 ; 但是中行自己在美国CME对冲仓位的平仓价和平仓量 , 那是根据市场的成交情况具体而定的 , 或许有些平在了负37.63 , 或许有些平在了负20 , 负5 , 负1 , 又或者有些仓位熬过了那几十分钟的负数闪崩以正数成交了 , 实际情况如何 , 目前原油宝投资者和公众对这些都一无所知 。

但即使退一万步 , 中国银行大发慈悲想对亏钱客户赔钱 , 又该如何赔呢 ? 如果重新定结算价 , 该怎么定呢 ? 空头又会同意吗 ?

最后 , 还是忍不住想扩大下打击范围 , 有不少人在本次原油价格跌至负数的惨案中挂同样有纸原油产品的工行和建行 , 认为这两家银行提前几天进行了移仓操作 , 让他们的产品持有人规避了赔本金还倒欠钱的惨剧 , 但是 , 不管是工行和建行 , 其纸原油产品的运行本质和中行是一样的 , 也是挂钩美国原油期货的虚拟交易盘 , 也都是在境内撮合了多头和空头后 , 将多出来的净仓位再扔到美国原油期货市场对冲掉风险 , 而自己作为做市商则稳赚 “ 佣金 ” 甚至做市利润 。 对了 , 有人非得把这个切割了的大宗商品赌具说成是银行理财产品 , 理论上也没错 , 只是有一点必须清楚 , 这些银行纸原油 , 每个月都要以 “ 买卖价差 ” 的名义收取1%的变现佣金 , 如果你把他当作一款理财产品 , 相当于买了一款风险自负但是年化管理费12%的理财产品 , 还有可能亏掉本金倒欠银行钱哟 , 亲 。

最后最后 , 打开了某银行APP , 不知道这些账户能源账户贵金属 , 背后的产品设计又都是怎么样的 ? 有可能会倒欠银行钱吗...韭菜如我 , 只敢炒股 !

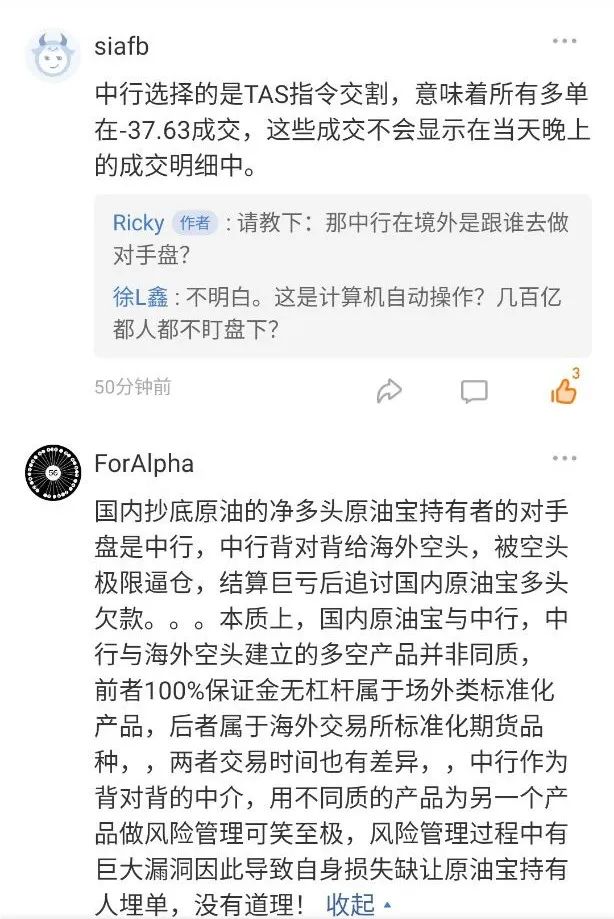

中行原油宝事件雪球哥连续追踪四天,由于信息高度不透明,从扑朔迷离到一步步尝试揭开面纱,雪球上关于此事的讨论也越来越充分,雪球哥目测已经有数千篇帖子和数万条讨论,理越变越清,但是真相到底如何仍然不敢断定,当以上这些内容使得事件逐渐清晰的时候,今早也有用户对昨天雪球热议的以上内容提出新的质疑:中行选择的是TAS指令交割,意味着所有多单在-37.63成交,这些成交不会显示在当天晚上的成交明细中。

那么,中行为什么在境外选择的TAS指令交割?在境外的交易对手是谁?....设计涉及到跨境大宗商品如此复杂又如此高风险的理财产品出售给小白用户,在出现当前这种极端事件后,中行仅寥寥发了两三个摸棱两可的公告,如何让不明真相的原油宝投资者、中行客户以及公众安心呢?

相关阅读

所有的活久见都源于史上最恐怖的那一夜...

“纸原油”大翻车!投资者账户不仅会清零,甚至会出现“欠银行”钱的情况发生。后续会如何发展?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”