苏农银行存款增量续超百亿 个贷提升空间大

独家抢先看

作者:时代财经 吕锦明

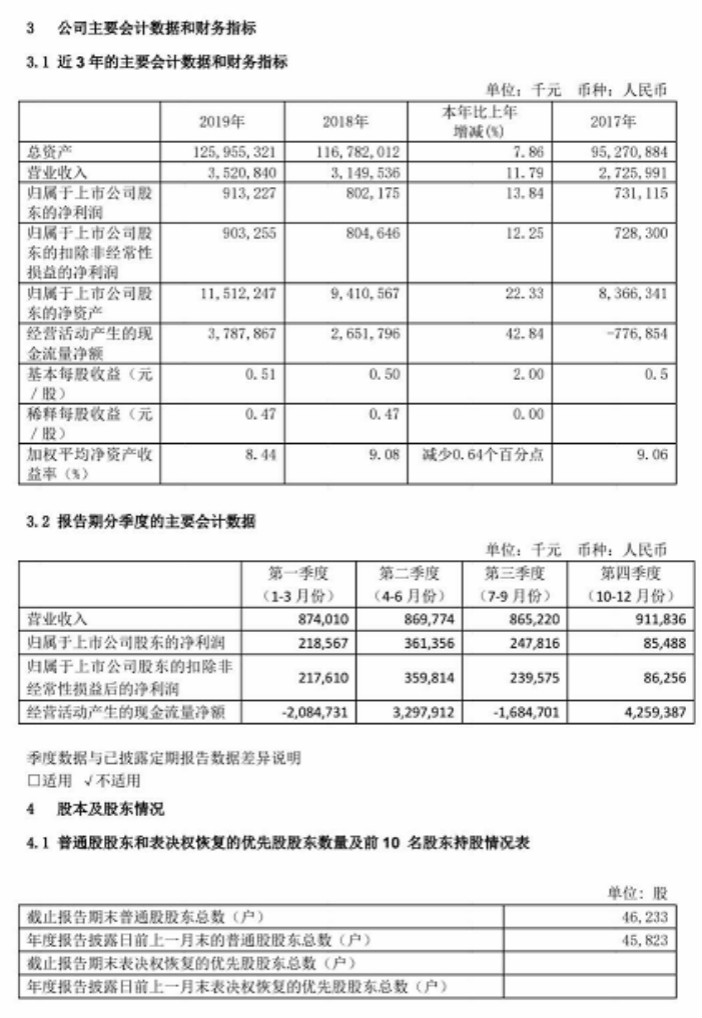

苏农银行(603323)在4月24日发布了公司更名(前称“吴江银行”)后的首份年报。公司年报显示,2019年实现营业收入35.21亿元,同比增长11.79%;归属于母公司股东的净利润9.13亿元,同比增长13.84%。

值得一提的是,公司经营规模稳步扩大,总资产突破1200亿元,各项存款突破900亿元,连续两年实现存款增量超百亿元。“在大环境波动、疫情冲击的情况下,这个表现显示公司相关业务发展态势稳健。”一位银行业资深人士向时代财经分析称。

公司同时披露,今年一季度实现营业收入9.27亿元,同比6.04%;归属于上市公司股东的净利润2.43亿元,同比增长10.96%。截至2020年3月末,苏农银行总资产达1318.61亿元,比上年末增长4.69%。

零售转型取得阶段性成果

苏州农商银行表示,公司作为长三角生态绿色一体化发展示范区内唯一一家法人上市银行,公司大力发展普惠金融,努力打通城乡金融服务“最后一公里”,服务乡村振兴成效渐显;着力深化零售银行、轻型银行、智慧银行、特色银行转型,全面发力供应链金融、绿色金融、科创金融,服务实体企业转型升级。

财报显示,苏农银行2019年的利息净收入为29.31亿元,同比增加2.47亿元,增长9.20%;非利息净收入5.90亿元,同比增加1.24亿元,增长26.74%,增速远高于利息净收入。

同时,苏农银行零售业务转型取得阶段性成果,个人贷款的占比继续提升,从2018年的18.17%提升至2019年的21.07%;零售贷款较2019年初增长33.24%,占各项贷款的比重首次突破20%,成为推动全行发展的新增长点;高净值客户规模较2019年初增长42.50%,贡献多元化的业务收益。

2019年,苏农银行实现手续费及佣金净收入1.28亿元,比2018年的0.72亿元增长了77.65%。今年一季度,该板块增长持续发力,公司实现手续费及佣金净收入0.38亿元,同比增长139.19%。

此外,公司资产质量也持续改善。截至2019年底,不良贷款余额9.10亿元,不良贷款率1.33%;拨备覆盖率249.32%,拨贷比3.33%,两项拨备指标均优于监管要求。

隐形不良生成压力缓解

公司同时披露,2020年一季度公司不良贷款生成率和拨备计提力度均有所下降。根据民生证券测算,一季度不良贷款年化生成率为0.74%,环比下降50bp,年化信贷成本2.02%,环比下降65bp。另外,2020年一季度末不良率1.29%,环比下降4bp;拨备覆盖率273.73%,环比上升24.41%,抵御风险能力增强。

“我们认为,未来公司资产质量仍有望保持稳健。”民生证券分析师郭其伟指出,一是公司采用严格的贷款分类标准,2019年末逾期90天以上贷款占不良贷款的57.23%,低于监管要求底线100%,占比较2019年二季度末下降7.24pct,逾期60天以上贷款占不良贷款的59.63%,处于上市银行较低水平。二是2020年一季度末关注类贷款占比4.22%,环比下降5bp,隐性不良贷款生成压力有所降低。三是公司持续压降高风险行业贷款占比,2019年四季度末制造业贷款占比39.14%,较2019年二季度末下降4.68pct,创近两年的新低。另外增信措施持续增强,贷款集中度下降。

理财净值化转型效果显现

公司财报显示,一季度手续费及佣金净收入占营业收入的4.08%,收入同比大幅提升139.19%,增速较2019年上升61.54pct。其中,随着公司在产品研发、投资配置、风险管理等方面的能力持续提升,客户规模和理财业务收入不断扩大。

2019年中高端客户(含村镇)同比增长11.68%、高净值客户(含村镇)规模同比增长47.52%,理财业务收入累计同比增长147.15p%,增速较2019上半年提升94.76pct。

民生证券认为,在理财业务快速发展的同时,公司逐步深化产品净值化转型,并获得了可喜的成绩。截至2019年底,存续净值型产品余额占非保本理财产品存续余额61.91%,理财产品净值型转化率远高于市场平均水平。

息差下行压力缓解

2020年一度,公司营收同比增长6.04%,较2019年下降5.57pct,主要是由于生息资产平均规模增速下降、净息差降幅扩大使利息净收入同比增速下降所致。在营收增速大幅放缓的情况下,公司加大成本管控力度,业务及管理费用同比转升为降,2020Q1成本收入比31.35%,较2019年下降3.26pct。通过降本增效,归母净利润同比仍保持两位数增长。

“公司持续做大零售客群、做强零售基础,上市以来个人贷款占比处于长期上行通道,并于2019年首次突破20%,取得了阶段性成果。但对比同业公司仍处于低位,尚有较大提升空间。”郭其伟表示,一季度末个人贷款占比20.41%,环比下降66bp是受疫情影响的短期表现,“长期来看,随着疫情好转、信贷需求回补,个人贷款占比将止跌回升,贷款结构优化有望缓解息差下行压力。”

郭其伟表示,公司各级资本较为充足,“截至一季度末尚有约12.89亿元苏农转债未转股,2019年7月公司获批发行不超过20亿元二级资本债券将进一步补充资本,为规模扩张提供弹药。”

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”