两桶油“任重道远”,下半年压力犹在

126万股民懵了!

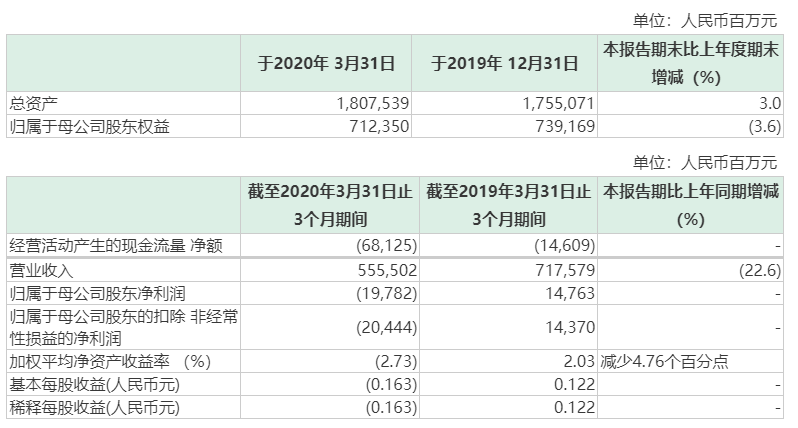

4月29日傍晚,中石油和中石化双双发布一季报。其中,中国石油股份2020年第一季度营收为5090.98亿元。2020年第一季度净亏损162.3亿元,去年同期为102.5亿元。中国石油化工股份2020年第一季度净亏损197.82亿元,去年同期盈利147.63亿元,两桶油亏损超过360亿元。

从具体业务板块来看,两桶油总计五大业务板块中,仅勘探及开发赚钱,炼油、化工、销售和天然气业务全线亏损。 传说中的40美元的地板价也未能阻挡两桶油的亏损。那么究竟发生了什么?根据《石油价格管理办法》等相关规定,当国际原油均价低于每桶40美元时,国内成品油价格将不再调整,未调金额将全部纳入油价调控风险准备金,全额上缴中央国库。

从目前的情况来看,中石油A股已经于近期创出历史新低,市值较历史最高价跌去了90%。中石化的股价走势亦比较弱,基金在化工板块的配置更是创出五年新低。那么,接下来传统的工业造血机器——两桶油的翻身机会在哪里?

两桶油一季度平均每天亏4亿

中国石化4月29日傍晚发布2020年第一季度报告,营业收入5555.02亿元,同比减少22.6%;归属于母公司股东净亏损197.82亿元,去年同期则为净利润147.63亿元;归属于母公司股东的扣除非经常性损益的净亏损204.44亿元,去年同期则为净利润143.70亿元;基本每股亏损0.163元。

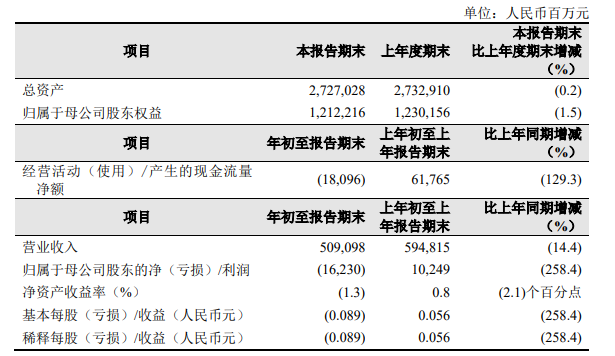

与此同时,中石油也发布了一季报。2020年第一季度营收为5090.98亿元。2020年第一季度净亏损162.3亿元,去年同期为102.5亿元。

两桶油总共亏损超过360亿元,相当于每天亏损超过4个亿。

到底发生了什么?

在投资者的印象当中,国内油价对国际原油价设定“天花板价格”和“地板价”。“天花板价格”是130美元/桶,“地板价”是40美元/桶。即当国际原油价格低于40美元/桶,国内原油价将持续保持40美元/桶不再降低。当原油价高于130美元/桶,国内默认原油价为130美元/桶不再提价。那么,为何两桶油还会有如此巨大的亏损呢?

根据《石油价格管理办法》等相关规定,当国际原油均价低于每桶40美元时,国内成品油价格将不再调整,未调金额将全部纳入油价调控风险准备金,全额上缴中央国库。因此,地板价并不能保证两桶油盈利,这是其一。

其二是从具体业务来看,从报表来看,两桶油总计共有五大业务板块,即勘探及开发,炼油、化工、销售和天然气业务。其中,中石化主要是前四大业务,而中石油则包括全部五项。这些业务当中,一季度只有勘探及开发是有盈利,其他四项业务全线亏损。其中,炼油板块经营亏损尤其巨大,中石化在这一项上亏损额度就高达人民币257.94亿元,中石油则在这一项上亏损人民币62.92亿元。此外,中石油在销售板块也出现巨大亏损,总计经营亏损人民币165.93亿元。

对于巨额亏损,中石油表示有三大原因:一是新冠疫情影响,二是国际原油价格大幅下跌,三是天然气价格政策阶段性调整。4月24日,中石油集团董事长、党组书记戴厚良在会上表示,集团公司又一次走到了生存发展的紧要关头,要紧紧依靠科技创新管理创新,带领公司穿越当前的“至暗时刻”。同一天,中石化董事长张玉卓也表示,公司生产经营面临前所未有的困难挑战。

4月20日,中石油集团公司党组召开会议提出,当前的挑战前所未有,要充分估计困难、风险和不确定性,切实增强紧迫感,扎实推进提质增效专项行动。

分析人士认为,高库存可能是两桶油出现亏损的重要原因,因为两桶油的炼油业务都出现了巨大亏损。而据中石化2019年财报显示,截至2019年末,公司存货1924.42亿元,比2018年1845.84亿元储备有所上升。当时的国际油价为60美元/桶,现在他们出售的成品油极有可能是当时高价购买的原油所炼化。

126万股民懵了,造血机器能否翻身?

来自WIND的数据显示,截至一季度末,中石化股东总户数为553217万户。

中石油的股东总户数更多,达708802万户。

中国石油已于4月28日创下了历史新低4.33元,而历史最高价达45.86元(前复权),彼时市值超过8万亿,系全球市值最高的上市公司,如今市值跌去近9成,仅剩7600多亿。

中国石化的历史走势到是不算太弱,但近期走势也不如人意。那么,作为工业的造血机器,两桶油特别是中石油还有翻身的机会吗?

浙商证券根据2020年公募基金一季报数据,目前全市场SW化工行业配置最多的10个公司分别是:万华化学、华鲁恒升、国瓷材料、中国石化、光威复材、扬农化工、万润股份、中材科技、新宙邦、三棵树。但一季度这化工十大重仓股普遍迎来减持,万华化学、中国石化、华鲁恒升减持幅度靠前,仅光威复材、三棵树获得增持。基金对化工的配置来到了近五年最低位。浙商证券认为,市场对化工龙头,尤其是具有强议价能力、较好成长性的化工龙头的投资价值可能并未充分认知。

平安证券则在前期的研报中指出,由于2019年中国石油净资产稳步上升,且目前PB严重低估,综合考虑,维持公司推荐评级。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”