创业板注册制改革“破冰”:“T+0”回归呼声再起 资本市场“春天”将至?

凤凰网财经《启阳路4号》出品 文|郑雨婷

“今年啥也没做,光见证历史了。”

新冠肺炎疫情的出现和蔓延打破了无数人关于2020年的美好愿景,也给这一年的全球市场带来了前所未有的重创。近5个月来,美股经历4次熔断、原油期货价格跌入负值、全球央行“大放水”、多国经济陷入衰退甚至停滞……疫情犹如一只巨大的“黑天鹅”在金融市场上空展翅,频频刷新各种历史低位,也令恐慌情绪在投资者之间潜滋暗长。

刚刚过去的巴菲特股东大会也比往年多了几分悲观的况味,一度推崇“股灾”时抄底的巴菲特在今年一反常态选择持币观望;他坦言现在还是买入股票的好时机,但要做好长期应对疫情的准备,可能买了还会跌。“现在买入了,也许是对了,但下周一开盘,也可能会下跌,我们无法预测……”

现实的疫情冲击下,全球资产该往何处避险?关于这个问题的答案,外界的观点莫衷一是;但也有声音高呼“未来十年全球最好的资产在中国,而中国最好的资产在股市”,这一论调是否站得住脚?在研究报告里不难窥见端倪。

国际货币基金组织(IMF)日前发布的最新一期《世界经济展望》指出,受疫情影响2020年全球经济预计将萎缩3%,比金融危机期间更加严重,有可能成为上世纪30年代经济大萧条以来的最严重衰退;但同时它也预计中国和印度经济将分别增长1.2%和1.9%,属于“少数几个能够避免衰退的国家”。

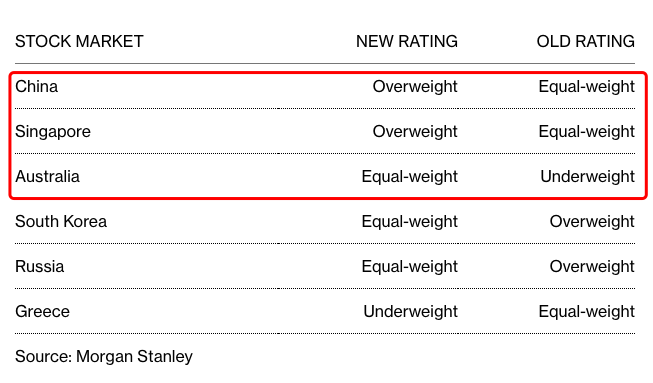

无独有偶,在摩根士丹利3月1日发布的一份研报里,中国、新加坡和澳大利亚被其列为疫情之下的“资产避难国”;该研报将中国和新加坡股市的评级分别从“持平大盘(Equal-weight)”上调至“超配(Overweight)”,将澳大利亚股市评级从“低配(Underweight)”上调至“持平大盘”。

图注:摩根士丹利研报将中国、新加坡和澳大利亚列为“资产避难国”

全球市场几番波折,中国为何能脱颖而出成为“资产避难所”之一?摩根士丹利解释称,在亚太地区与新兴市场的模型配置中将上述三国股市升级,主要是预期中国、新加坡和澳大利亚会在全球公卫危机扩大之际推出进一步的刺激政策,以及三国股市目前更便宜的估值。

可以肯定的是,中国股市被强势看好并非空穴来风。摩根士丹利在前述报告中也指出,中国在财政和货币政策层面迅速重拳出击,并承诺将推行更有效的进一步刺激政策,直接推动了沪深两市成交额连续9日超万亿元,人民币6天暴涨1000点,外资重启“北上”扫货模式。

当我们再把时间线拉长到四月份,随着创业板注册制的帷幕被徐徐拉开,中国资本市场各项改革也加速挺进了“深水区”;改革恰逢疫情给全球金融市场带来巨大风险挑战的关键节点,将对A股投资产生哪些影响?从长期来看,2020年A股的整体走势又如何?投资风口将出现在哪里?“T+0”交易是否可期?诸多待解问题也牵动着不少以A股市场作为最佳“资产避难所”的投资者们的神经。

01 创业板注册制来了!A股怎么走?

“A股正在以前所未有的速度进化并成长。”4月27日创业板注册制落地之际,一位券商高管如此感慨。

4月27日深夜,创业板实行注册制改革的消息就像一颗炸弹投在了资本市场上,掀起了不小的涟漪。当晚,证监会发布了包括《创业板首次公开发行股票注册管理办法(试行)》、《创业板上市公司证券发行注册管理办法(试行)》、《创业板上市公司持续监管办法(试行)》和《证券发行上市保荐业务管理办法》四份征求意见稿,涉及创业板首发、再融资、并购重组、上市监管和中介机构职责等。

从2000年国务院决定设立创业板市场,到2009年10月30日首批28家公司正式登陆创业板,再到如今创业板注册制改革出炉,中国资本市场毋庸置疑迎来了又一个里程碑式的历史节点。值得注意的是,从2009年开始,创业板就曾经多次策划注册制改革,但都在彼时跌宕起伏的A股市场下无疾而终,随着此次尘埃落定,更多关于其后续影响的疑问也在逐渐浮出水面。

创业板注册制落地之前,A股市场经历了两轮下跌:第一轮是2月4日的2685点,第二轮是3月19日在美股暴跌的拖累下跌至2646.80点,创出近一年新低。随着国内疫情受到控制、复工复产的有序推进以及货币、财政政策等对国民经济的大力扶持,A股在三月末也略有反弹,长期走势是否向好成为不少投资者和分析师关注的问题之一。

“震荡向上”是凤凰网财经从多位券商分析师口中频繁听到的关于A股长期走势的描述。安信策略首席分析师陈果告诉记者,A股市场的震荡向上趋势从三月份开始就已经显现,“新冠肺炎疫情对中国经济和企业盈利冲击最大的时期已经过去了,中国经济已经在边际改善。”陈果表示;前海开源基金首席经济学家杨德龙认为,A股在5月份仍将维持震荡反弹的走势,“但是市场要真正大幅上涨,就要等到海外疫情出现明确拐点,每日新增确诊人数出现趋势性下降。”

海通证券则在研报中指出,抛开外部盖扰因素不谈,A股本身的节奏是“正向”的,外围的不确定因素包括地缘政治因素、逆全球化思潮引发贸易摩擦或供应链冲突等“黑天鹅”事件以及全球经济滞涨或衰退带来的会犀牛风险,“不排除未来在此影响下A股出现二次探底的可能”。

招商证券首席策略分析师张夏的判断要乐观得多,他表示A股向上的拐点将在二季度出现,“A股处在2019年以来两年半的上行周期,下半年不排除有加速可能。”张夏说道,“具体来看,从二季度开始,政策加码、基建发力,新旧基建成为业绩加速改善领域;二季度中旬,随着海外市场疫情缓解,需求重启、外需复苏,内新基建叠加科技上行周期将使科技板块触底回升。二季度中旬科技板块将再次迎来建仓机会。”

而创业板注册制的出炉在短期内又将给A股带来哪些变化?从隔日的市场表现就可见一斑。4月28日早间开盘,A股三大股指集体高开后随即大幅下挫,盘中全线翻绿,创业板指及深成指盘中一度跌逾2%;午间,创业板指止跌反弹并持续拉升,截至收盘涨超1%,其中半导体、光刻胶、创投、白酒、券商等板块领涨。

“28日A股尤其是创业板在消息面影响下走出了‘深V’走势,收盘没有出现大幅波动,也说明了注册制不会改变市场原有的运行轨迹。”一位投资人士告诉记者。

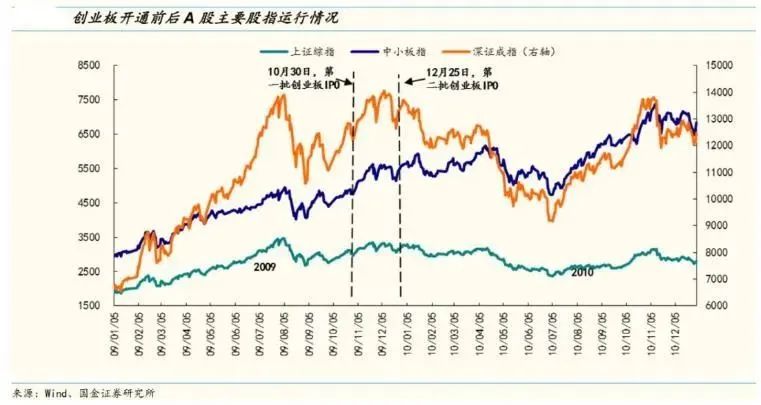

国金证券首席策略分析师李立峰也表示,从创业板开通时的情况来看,无论是创业板发行第一批个股(2009年10月30日),还是第二批个股(2009年12月25日),对A股市场并未造成显著影响。

图注:创业板开通前后A股主要股指运行情况(来源:国金证券研究所)

02 市场热议创业板注册制:将导致市场资金分流?谁是投资风口?

从去年9月开始,关于在创业板推广注册制的声音就在资本市场上空盘踞。彼时创业板改革信号频频被释放,创业板并购重组和再融资政策相继松绑,中央经济工作会议更是提出要“推进创业板改革”,市场预期进一步被强化。

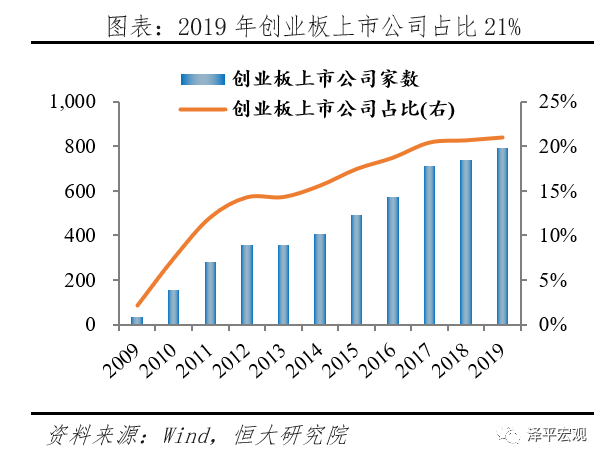

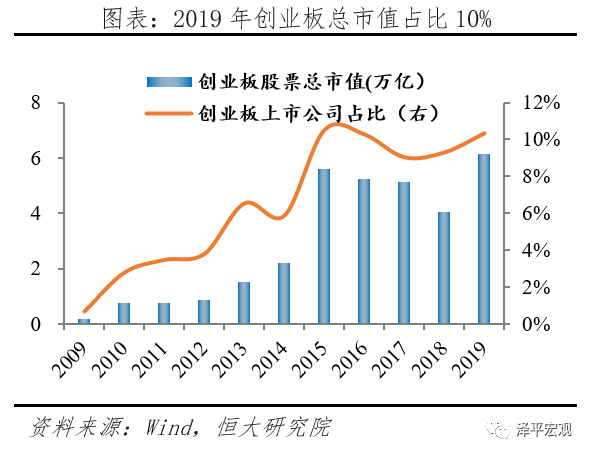

恒大研究院数据指出,和主板及中小板相比,创业板体量相对较小,2019年创业板上市公司家数在A股中占比21%,总市值占10%,对投资者适当性的要求更高,是推广注册制的“理想板块”。

图注:2019年创业板上市公司及总市值占比(来源:恒大研究院)

凤凰网财经梳理发现,在注册制框架之下,创业板最新的交易机制包括创业板股票涨跌幅限制比例由10%提高至20%;创业板新股上市前五日不设涨跌幅限制,并设置价格稳定机制;引入盘后定价交易模式,允许投资者在竞价交易收盘后,按照收盘价买卖股票;实现证券公司借入证券当日可供投资者融券卖出,允许战略投资者及网下投资者出借获配股份等。

同时,此次改革也允许红筹企业和特殊股权结构的公司在创业板上市,虽然对这类企业的要求比科创板更为严格,包括市值高于100亿元的企业,要求最近其一年的净利润为正;市值大于50亿元的企业最近一年净利润为正且营收不小于5亿元。但不少投资者也提出了疑问-在注册制框架下,公司上市是否更为容易?有没有分流市场资金的可能?是否会有不具备上市资格的企业趁势上市“圈钱”?

大多数分析师都认为“不必过于担心”。交银国际研究主管洪灏表示,彼时科创板上市之际,部分公司由于在创业初期盈利有限,算出来的市盈率奇高,市场非常担心;“然而投资那些新型的成长型公司,什么时候是以市盈率的高低来判断投资机会的?”洪灏说道,“类似的逻辑如果在美国纳斯达克市场运用,也将导致投资者错过亚马逊、奈飞、特斯拉等类型的新兴公司。”

星石投资总经理杨玲也认为,创业板注册制对存量市场的流动性影响有限,不用过于担心之后的资金分流的问题。她指出,一方面,企业的上市节奏应该会在市场可承受的范围之内;另一方面,参照科创板之后的主板和创业板表现来看,并无明显的资金分流效应。科创板开板之后,创业板反而在短暂微调之后开启了一波持续上行的行情。

那么具体来看,哪些行业或公司会成为创业板改革的首批受益者 ?中银国际策略研究指出,从长期来看,TMT、半导体和生物医药等科技成长行业将最受益于这一制度红利,而壳类上市公司的潜在价值将显著下降;财信证券策略分析师罗琨表示“短期看创投概念,中期把握业绩确定性,长期看科技创新”,在他看来,随着创业板注册制落地,未来中小市值科技成长企业会更加活跃,业绩确定性、成长性较强的医药板块可能会延续强势;中金公司管理委员会成员、投资银行业务负责人王晟预计,新经济、新科技、新技术和新业态等新兴公司股票存在投资机遇。

华夏基金首席策略分析师轩伟也认为,从结构上来说,注册制落地之后长期来看有利于引导和鼓励更多优秀的科技初创型企业登陆资本市场,形成更好的优胜劣汰的机制,形成良币驱逐劣币的市场生态环境,有利于提升上市公司的整体质量,“从投资机会来说,我们建议投资者一方面要继续积极关注持续成长性突出的、处于创业板优质行业的龙头企业。这些公司是真正的核心资产,是创蓝筹。它的配置需求长期来看会持续提升。”

从各家券商的观点不难看出,成长性较高的新兴科技类企业更有可能借这一股东风登陆资本市场。“新经济企业在发展前期需要较高的资金投入,创业板注册制放宽上市条件后,未来它们上市的可能性也会明显变大。”一位创投圈人士告诉记者。

03 “T+0”回归呼声再起 资本市场“春天”将至?

值得注意的是,在创业板注册制落地的20天前,国务院金融稳定发展委员会(以下简称“金融委”)就曾强调要“发挥好资本市场的枢纽作用,放松和取消不适应发展需要的管制,提升市场活跃度”;这一表述也引起了市场广泛关注,外界热议的焦点多数集中在“放松和取消不适应发展需要的管制”是否意味着风靡一时的“T+0”交易制度有望回归?

关于“T+0”回归的声音几乎每年都有,在谈及如何有效提高市场活跃度时,不少投资者首先想到的都会是它。“T+0”(Transaction Plus 0 Days)换句话说,就是当天卖出股票获得的资金在当天就可以买入股票,而当天买入的股票在当天就可以卖出。目前美股、港股等金融市场都是采取的“T+0”交易制度,而A股则为“T+1”交易制度。

A股实行“T+0”的时间线还要追溯到上世纪90年代初。1992年5月21日,上交所在取消涨跌幅线之后实行了“T+0”交易规则;深交所紧随其后,也在1993年11月取消“T+1”并实施“T+0”。但这一交易制度在A股市场仅仅维持了不到三年时间,1995年1月1日,基于对股市风险的防范考虑,沪深两市的A股和基金交易又由“T+0”改回了“T+1”并一直沿用至今。

有投资人士告诉记者,A股市场70%的交易者构成主要为散户,市场投机色彩浓重,且散户相对于机构和大户投资者来说,在硬件措施和软件措施上都远远不及。“‘T+0’交易制度实行期间,股市交易量惊人,市场出现恶炒现象,这样的情况不仅影响股价,也会导致不明真相的投资者蒙受损失。”

而随着金融委发声定调以及创业板注册制的破冰,关于“T+0”回归的呼声也显得尤为热烈。天风证券首席策略分析师徐彪此前接受凤凰网财经采访时曾透露,“T+0”的回归有其合理性,但即使回归,也需要先制定一个较高的参与门槛,在一些市值较大、估值较低的成分股中首先试点,保证风险不会急剧增加。

中航证券研报也指出,“T+0”和“T+1”交易制度各有利弊,如何选择很大程度上取决于市场环境。“上世纪90年代初A股市场显然不具备实施‘T+0’的条件,而目前A股市场的制度体系日趋完善,继续深化市场化改革和对外开放需要交易制度方面的管制进一步放开。”中航证券表示,再次考虑实施“T+0”制度的时机或已经成熟,监管方面出于审慎考虑可采取分步实施的方式,例如先对“T+0”交易实施较高的参与门槛、在上证50大市值低估值成分股率先试点等。

“‘T+1’制度结合涨跌幅限制,主要功能在于抑制投机,降低了市场的波动性,在一定程度上发挥了投资者保护的作用。”中山证券首席经济学家李湛表示,“但是我国A股市场的制度体系日趋完善,不能总是不迈步子。”

诚然,随着新冠肺炎疫情在全球范围内肆虐,资本市场也经历了一场史无前例的“大考”;外围不确定性因素叠加之下,中国A股能否逆风扬帆渡过这场“寒冬”走进春暖花开之地,留待时间证明。