凤凰独家 |特纳:全球将处负利率时代 欧债危机或由欧央行买单

2020年,新冠肺炎疫情肆虐全球,世界经济陷入停摆。这是一场史无前例的全球危机,全球经济正面临着需求供给双重冲击,任何经济体都难以独善其身。值此变局关键时刻,凤凰网财经联合上海交通大学上海高级金融学院、北京大学国家发展研究院以“疫情下的全球经济与政策选择”为主题,邀请政商学企界嘉宾通过线上形式解析全球经济面临的机遇与挑战。

新经济思维研究院主席、英国金融服务局前主席阿代尔·特纳认为,要警惕全球较高的债务风险,此次疫情也会使多国面临巨大的财政赤字。因此,全球将实际保持低利率甚至负利率时代。

与此同时,欧债危机这一近年来全球关注的“黑天鹅”风险,在疫情冲击下问题更加严峻。不同于中英美日等国家可以由央行购买债务,意大利不具有中央银行,需要担心意大利的主权问题,或许欧洲央行将永久性地购买部分债务。

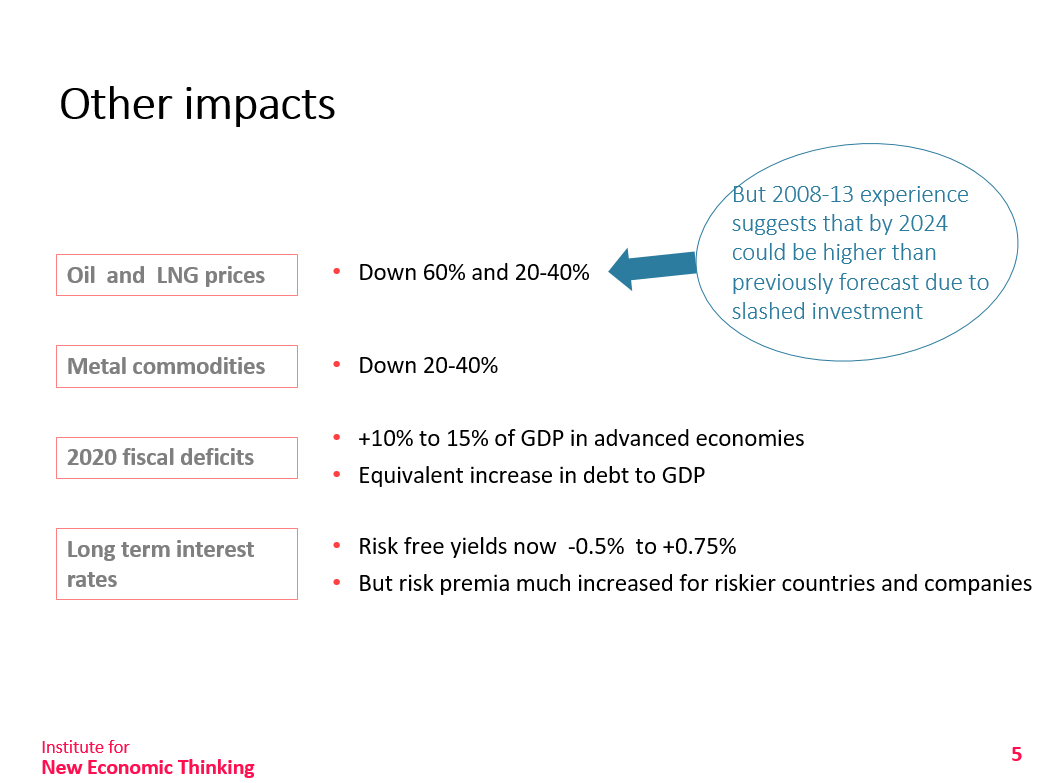

石油和天然气可能会进入到一个持续的低价期,金属商品的价格可能下跌20%到40%,这对许多资源出口国产生影响,将带来巨大的财政赤字。他预计,今年发达经济体的财政赤字将达到GDP的10%到15%,而债务与GDP的比例也将相应上升。

在这样的环境下,全球实际利率将长期低迷。名义利率可能在0.5%到+ 0.75%之间,但实际利率低至-2%。风险较高的国家和企业的风险溢价有所上升。这就对政府在应对这场危机中应该扮演怎样的角色提出了非常有趣的思考。

但如英美日等发达经济体和中国,央行可以量化宽松,保持低利率和购买债券。但这引发了一个问题:是否利用发达经济体的国家资产负债表,来维持面临更高利率的公司和国家的运转?

说到欧债危机,特纳表示,类似中英美日等国家的主权债务问题不需要担心——如果私人部门偿债不利,中央银行有权力通过量化宽松的操作来购买债券。但在欧元区,意大利这样的国家并没有自己的中央银行,就没有中央银行来最后购买债务。

有些人提出欧盟应该发行欧元区债券,由所有国家担保,欧洲央行来购买这些债券,但这会遭到德国、荷兰等硬通货币国家的拒绝。这其实是五年前发生的景象,现在可能会再现。

特纳认为意大利的政府债务是不可持续的,最终会导致债券违约,或许欧洲央行将永久性地购买部分债务,否则意大利就会离开欧元区。