青农商行业绩增长背后:房地产业不良贷款激增5倍 逾期贷款走高

独家抢先看

房地产贷款大涨一定程度助推青农商行业绩,同时其贷款减值准备大幅上升。值得注意的是,该行房地产业不良贷款率为1.64%,同比增加1.28个百分点;不良贷款余额为4.41亿元,同比暴增5.3倍

《投资时报》研究员 田文会

青岛农村商业银行股份有限公司(下称青农商行,002958.SZ)上市以来的首份年度成绩单,还是表现出了较好的业绩增速。

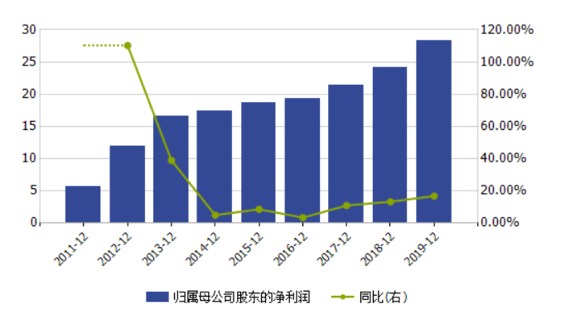

2019年年报显示,该行当年实现归属于母公司股东净利润28.25亿元,同比增长16.78%,净利润增幅创近五年来最高水平;实现营业收入87.29亿,同比增长16.98%。但营业支出为55.92亿元,同比增幅高达26.59%。

观察其业绩增长原因,《投资时报》研究员注意到,营业收入增长与该行贷款大幅增长及投资收益暴增有关。

2019年末,青农商行发放贷款和垫款总额为1787.09亿元,同比大增30.47%。其中,公司类房地产业贷款和个人住房贷款皆出现大幅增长。房地产业贷款余额为269.89亿元,同比增40.67%;个人住房贷款余额为212.60亿元,同比增41.62%。投资净收益为21.08亿,同比暴增2.34倍,不过增长主要原因是根据新金融工具准则规定,分类为交易性金融资产规模增加,相应投资收益增加。

伴随着贷款大幅增长,该行营业支出中的发放贷款和垫款信用减值损失达到25.96亿元,同比涨幅约41%。当年计提的贷款(含贴现)减值准备为25.96亿元,同比大增33.06%。

虽然2019年末青农商行不良贷款率为1.46%,同比下降0.11个百分点,但房地产业贷款不良贷款率为1.64%,同比大增1.28个百分点,不良余额为4.41亿元,同比暴增5.3倍。

2020年一季报显示,青农商行一季度归属于母公司股东的净利润为8.54亿元,同比增12.25%,营业收入为28.32亿元,同比大增33.33%。但营业收入中,公允价值变动净收益为4.33亿元,同比增加3.29亿元,大幅增长3.17倍,超过净利息收入2.19亿元的增加额。同时,今年一季度,青农商行信用减值损失为12.26亿元,同比大增105.95%,主要因计提的贷款减值损失等信用资产减值损失增加。不过,一季度末该行不良贷款率为1.43%,继续下降0.03个百分点。

《投资时报》就上述公司贷款、房地产贷款、逾期贷款等问题向青农商行发送沟通函,但截至发稿未收到回复。

青岛银行归属母公司股东的净利润及增长率(单位:亿元)

数据来源:Wind

房地产贷款大增

青农商行2019年净利和营业收入皆实现较高增速,不过营业支出增速更高。

具体来看,青农商行当年实现归属于母公司股东净利润28.25亿元,同比增长16.78%。实现营业收入87.29亿,同比增长16.98%。营业支出为55.92亿元,同比增26.59%。

营业收入中,利息净收入为70.9亿元,同比增8.58%;手续费及佣金净收入为1.99亿元,同比增33.37%;其他非利息收入为14.40亿元,同比大增83.88%。

营业支出中,业务及管理费为26.4亿元,同比增9.78%;信用减值损失为26.98亿元,2018年该行资产减值损失则为19.32亿元。

对于营业收入中的利息净收入增长原因,青农商行在年报中称,主要是该行持续加大服务实体经济力度,支持重点项目、重点企业发展,扩大信贷投放力度,发放贷款和垫款规模增加。

2019年,该行发放贷款和垫款利息收入为95.13亿元,占总利息收入的70.91%,较上年增加23.77亿元,增幅为33.31%。青农商行2019年净利息收益率为2.61%,较2018年提高0.12个百分点。

截至去年末,青农商行发放贷款和垫款总额为1787.09亿元,同比增长30.47%;发放贷款和垫款净额为1709.96亿元,占资产总额的比例为50.05%,同比提高5.59个百分点。

其中,公司贷款和垫款总额为1283.36亿元,同比增37.83%,占比为73.75%,同比增5.77个百分点;个人贷款和垫款总额为456.68亿元,同比增20.98%,占比为26.25%,同比降1.31个百分点。该行2019公司贷款增速明显高于个人贷款,且占比提高,而个人贷款占比有所下降。

同时,青农商行的公司类房地产业贷款和个人住房贷款皆出现大幅增长。2019年末,该行公司贷款和垫款中,房地产业贷款余额为269.89亿元,同比增40.67%,占比为21.03%,依旧为第一大贷款行业,且占比同比提高0.43个百分点。个人贷款和垫款中,个人住房贷款余额为212.60亿元,同比增41.62%,占比为46.55%,同比增6.78个百分点。青农商行在年报中称,着眼满足居民合理住房需求,科学把控个人住房贷款投放节奏,同步推进个人贷款结构持续优化。

青农商行各行业公司贷款的不良余额分布情况

数据来源:青农商行2019年年报

房地产贷款不良大幅上升

资产质量方面,2019年末,青农商行不良贷款率为1.46%,同比下降0.11个百分点;拨备覆盖率为310.23%,同比增加20.18个百分点;资本充足率为12.26%,同比下降0.29个百分点。

虽然该行不良贷款率下降,但公司贷款不良贷款率为1.57%,同比增加0.17个百分点,不良余额为20.17亿元,同比大增54.56%。其中,房地产业不良贷款率为1.64%,同比增加1.28个百分点;不良贷款余额为4.41亿元,同比暴增5.3倍,占公司贷款不良余额的比例为21.89%,同比提高16.52个百分点。

值得注意的是,青农商行2019年营业支出中,信用减值损失最大组成部分为发放贷款和垫款信用减值损失,当年其计提的发放贷款和垫款信用减值损失为25.96亿元,较2018年发放贷款和垫款减值损失18.41亿元增41.01%。

此外,2019年末,青农商行逾期贷款为54.17亿元,同比增幅达56.38%,逾期率为3.03%,同比提高0.5个百分点。其中,逾期3个月内(含)贷款为34.82亿元,同比大增92.59%,逾期率为1.95%,同比增加0.63个百分点。据悉,截至2019年12月31日,该行逾期3个月以上贷款已全部计入不良贷款。

青农商行贷款逾期情况

数据来源:青农商行2019年年报

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”