泡泡玛特将赴港上市 “盲盒第一股”竟如此赚钱:一年净赚4.5亿 毛利率超60%

文|俞雪、田方

出品|公司研究室(ID:gsyjs8)

一种类似于“盲抽”性质的盲盒,不光成功抓住了消费者的猎奇心理,更是在资本市场掀起了一阵概念炒作。

刚向港交所递交上市申请的泡泡玛特国际集团有限公司(简称:泡泡玛特),在其招股书里为我们揭开了盲盒背后潜藏的商机。

通过建立覆盖潮流玩具全产业链的一体化平台,包括艺术家发掘、IP运营、消费者触达及潮流玩具文化的推广,泡泡玛特凭借独特的经营模式迅速成为潮流文化的开拓者和主要推广者。

盲盒的投资价值有多大?

净利一年翻3倍 三类IP销售额三分天下

盲盒起源于日本。

最初,日本流行着一种扭蛋文化,即具体内容不会事先公开,需要像扭蛋一样去打开,发现里面藏着的神秘小物件。

正如心理学的研究发现,存有不确定性的概率事件,会刺激人重复决策,最终如赌博一样让人上瘾。

单个盲盒的价格常常徘徊在30-50元之间,相比较不太高的价格,不断变化的创意才是盲盒经济最大的“坑”,从上游的IP设计,到中游的零售,再到下游的二手交易和玩偶改装,成熟的产业链正在偷偷地掏空年轻人的钱包。

2017-2019年,泡泡玛特分别实现收益1.58亿元(人民币,单位下同)、5.14亿元、16.83亿元;同期净利润分别为160万元、9950万元、4.51亿元,最后一年增长近353.26%。

营收及净利均保持迅猛增长态势,泡泡玛特这样的赚钱之道在于其核心业务IP。

目前,泡泡玛特共运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。

据招股书披露,自有IP在2017-2019年分别为泡泡玛特贡献了25.9%、41.9%、37.2%的营收,其中Molly是泡泡玛特自有IP的主打品牌。

除去自有IP外,独家IP、非独家IP、第三方产品亦是泡泡玛特的主要营收构成。

招股说明书显示,IP是泡泡玛特的业务核心。截至最后实际可行日期,泡泡玛特运营85个IP,包括12个自有IP、22个独家IP及51个非独家IP。

主要自有IP包括MOLLY、DIMOO、BOBO&COCO等,于2017年至2019年,泡泡玛特基于自有IP的自主开发产品所得收益分别为4100万元、2.16亿元及6.27亿元,分别占公司自主开发产品所得总收益的89.3%、63.4%及45.3%。

独家IP包括PUCKY、the Monsters等22个,非独家IP有米老鼠、Despicable Me、Hello Kitty等。

据悉,泡泡玛特预计将在2020年推出超过30个新IP。

招股书显示,2019年自有IP、独家IP与其他IP(非独家IP及第三方产品等)的销售占比分别为37.2%、35.4%、26.1% ,差不多是三分天下。

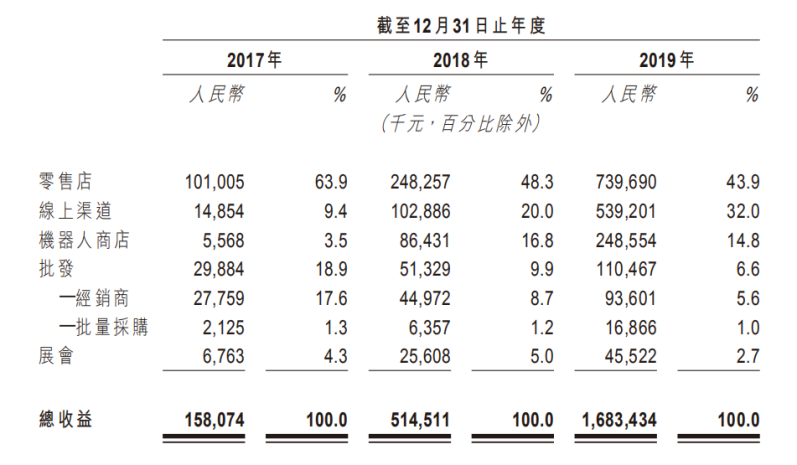

按照销售渠道,公司的产品主要在零售店、线上渠道、机器人商店、批发、展会等场所面向消费者,其中零售店为主要销售渠道,2017-2019年分别占比营收63.9%、48.3%、43.9%。

泡泡玛特的经销网络现已触及至全国33个一二线城市主流商圈的114家零售店,57个城市的825家创新机器人商店,以及天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区等线上渠道。

60%毛利或难延续 机器人商店营收不理想

丰富的IP产品链,叠加完善的销售渠道,使得泡泡玛特在极短时间内掌握了一套专属于自己的暴利生意经。

2017-2019年,公司的整体毛利率高达47.6%、57.9%、64.8%,背后受到资本追捧的原因也就可想而知了。但随着52TOYS、萌奇、幸运盒子等竞争者的入局,这样的暴利能维持多久尚是个疑问。

此外,盲盒的畅销,与消费者的尝鲜及猎奇心理存有很大关系,但当前市场上各领域的新鲜事物层出不穷,且消费者口味多变,依赖IP单一产品的泡泡玛特随时要面对被市场遗忘的命运。

尤其潮流文化产品的生命周期相对较短,以Molly为例,2017年、2018年及2019年,基于Molly形象的自主开发产品产生的收益分别为4100万元、2.14亿元及4.56亿元,分别占据总收益的26.3%、42.6%及27.4%。

Molly目前仍是泡泡玛特的拳头产品,若未来不能有新IP充当后方储备,将可能给公司盈利带来很大冲击。

当前的疫情便为泡泡玛特敲响了一次警钟。

据国家统计局数据,今年第一季度中国消费品零售销售总额较2019年同期下跌19.0%,线下实体零售店成为重灾区。

以泡泡玛特来看,其零售店由2017年的32家逐年扩至2019年的114家,高昂的租金成本支出是公司今年始料不及的一大痛点。

同时,自2017年开始泡泡玛特尝试将机器人商店推向市场,并迅速在2019年增加至825家,机器人商店设置成为公司的一大笔支出。

但从效果来看,2017-2019年机器人商店仅占同期收益的3.5%、16.8%及14.8%,表现并不理想。

以2019年的收益计算,泡泡玛特开设的825家机器人商店的营收为2.49亿元,平均一台机器的年收入约为30.18万元,较2018年的每台年收入33.23万元减少9.17%。

相比高达227.2%的营收增速,机器人商店这一块的成长速度仍较慢。

新品AYLA动物涉嫌抄袭 客户曾投诉产品甲醛超标

新三板摘牌不久就赴港上市,应该说,泡泡玛特赶上了全民创业的好时候。不过,除了主营业务的新潮,这家企业的成长某种意义上也是大资本催熟。

天眼查数据显示,自2010年成立以来,泡泡玛特已完成了8轮融资。投资方包括华兴新经济基金、正心谷资本、蜂巧资本、创业工场、启赋资本、金鹰商贸集团和黑蚁资本等。

有资格上市不代表公司不存在风险。在泡泡玛特的招股说明书中,风险因素提示多达40页。仅与潮流玩具业务和行业有关的风险提示条款就多达35条。

泡泡玛特喜欢对标迪士尼,但不管是盲盒还是潮玩,首先就要回答如何做到经典IP规模化以及工业复制化,做不到这些就始终只能是小众艺术而非大众商品。

特别是IP开发与运营方面,泡泡玛特已经被曝出有产品涉嫌抄袭。

今年2月,泡泡玛特新品AYLA动物时装系列对外发售后,有消费者投诉这一系列盲盒疑似抄袭知名娃社“DollChatueau”2017年的产品。

2月18日,泡泡玛特官方正式回应,承认AYLA动物时装秀系列个别款式设计过程存在问题,与“DollChateau”产品设计相似,全渠道下架该系列产品,已售出的则退款并召回。

此外,泡泡玛特的产品目前基本上都是OEM模式生产(代工生产),这给产品质量带来不少隐患。 截至发稿时止,在黑猫投诉上,有关泡泡玛特的投诉高达1300多条,投诉原因包括货不对版、产品有瑕疵、客服不作为和退款不及时等。其中,就有不少消费者质疑泡泡玛特的产品质量问题。

2019年7月1日,泡泡玛特被曝甲醛超标,引起市场高度关注。直至7月7日,泡泡玛特在微博公布甲醛检测结果后,这件事才慢慢平息,但还是有不少人对检测结果存疑。

此外,单纯从市场角度而言,虽然泡泡玛特目前市占率较高,但潮玩市场终究不是其一家的天下。如今,52TOYS、萌奇、幸运盒子等都获得了资本助力,其在盲盒潮流中的领跑地位究竟能持续多久,尚有待观察。