“6.18”京东荣膺港股募资王!其长期投资价值在哪?

独家抢先看

“编者注:京东在香港挂牌上市,获得超购近180倍热烈追捧;同时其“6.18”大促下单金额超越去年同期以及双11;当下京东估值是高是低,长期持有还能有多大收益”

作者:华光charlie

6月18日对于消费者而言是每年年中的一次线上购物狂欢盛会,而“6.18”购物节正是始于我国电商巨头京东在2008年开启的年中促销活动。

2020年的6月18日对于京东来说并不寻常,因为这一天也是京东奔赴港交所挂牌上市的日子。

募资301亿港股登顶

6月18日,京东集团-SW(09618.HK)正式在港交所挂牌上市,本次申购京东的人数高达39.6万,总募资额高达300.58亿港元,超越网易243亿港元成为2020年以来港股上市募资王。

此外京东招股期冻资2800亿元,超越沛嘉医疗,同样登顶2020年以来港股第一。京东也是2018年以来申购人数第二多的港股新股,仅次于41.8万人申购的阅文集团,超越了2019年底20.6万人申购的阿里巴巴。

京东是如此得受到投资者的热烈追捧,以致于在总募资额高企的情况下,认购倍数仍然高达178.9倍,并且启动最高12%回拨,但最终散户投资者一手中签率仅有10%。

来源:德勤报告

尽管京东受到了投资者的热烈追捧,但其上市首日表现却可能未达到许多人的预期。京东本次上市定价为226港元每股,相较于6月18日京东美股收市价62.01美元(约480.6港元,对应港股股价240.3)有5.95%的折价。

不过截至6月18日收市,港股京东集团-SW涨幅仅为3.54%。

来源:华盛证券

对于许多投资者而言,可能会认为京东赴港上市首日的涨幅有点太低,在如此低的中签率之下,一手收益只有400港元左右。同时由于有许多港股申购投资者使用孖展融资申购,这意味着打新成本会更高,收益更低。

那么对于当下的京东,投资者是否值得长期持有,以期待更高收益呢?

6.18上市京东“双喜”临门

6月18日京东上市仪式的现场,董事局主席刘强东并未现身,而是由来自京东员工和客户的6名代表和京东零售CEO徐雷共同敲响上市锣声。

京东的回港上市首先可以在美国通过的《外国公司问责法案》下避免未能提交会计底稿而导致三年内除牌的风险。此外,登陆香港市场也可以与熟悉京东的中国投资者走的更近,或更有利于提高公司估值。

来源:网络

除了庆祝京东正式赴港上市的第一件“喜事”,第二件当属京东始创的“6.18购物狂欢节了”。

在上市庆祝仪式现场,京东618数据大屏显示,今年京东6·18大促的累计GMV(6月1日至今)已达约2284.6亿元人民币,这一数字已经超过去年双11的GMV2044亿元人民币,以及去年6·18的2015亿元人民币。

来源:网络

实际上在国内电商行业阿里巴巴、拼多多等强敌环伺之下,对于京东未来发展质疑的声音持续不断。

但实际上京东仍然保持的高速的增长,从2015年Q1至2020Q1这五年时间京东营收从366.41亿美元上升至1462.05亿美元,年营收破千亿美元后京东仍能达到20%的同比高增长。

来源:公司官网

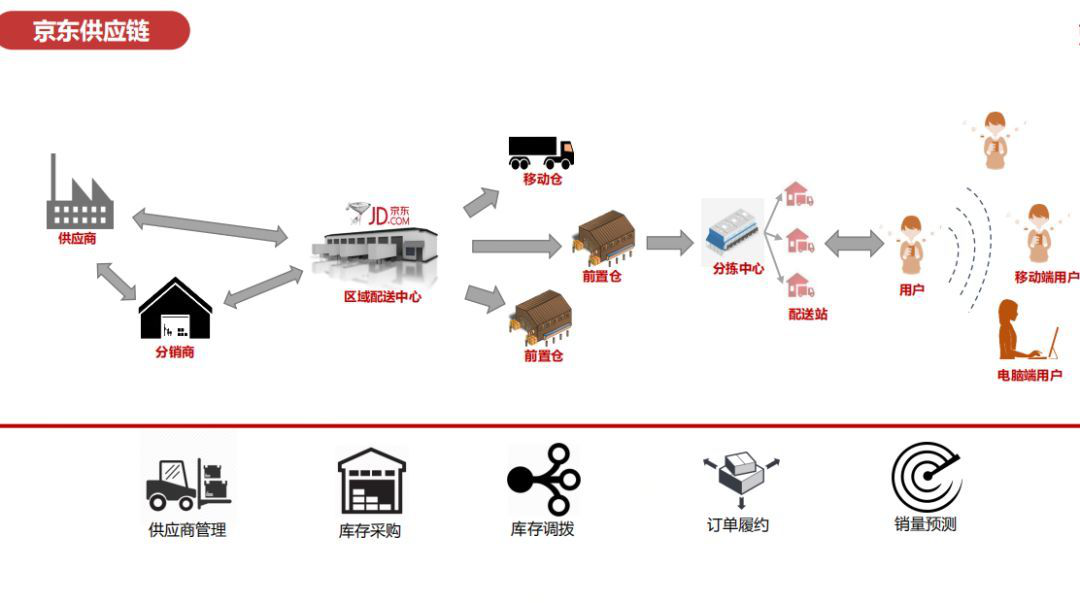

对于当下京东相对于其他电商的硬实力,许多消费者应该最直观的感受到京东物流之快、商品信赖度最高。京东是目前全球唯一拥有中小件、大件、冷链、B2B、跨境和众包六大物流网络的公司。

其物流大件和中小件在全国网络已实现100%无死角覆盖;而90%以上自营订单可在24小时内送达,履约效率为行业之最。

京东的长期投资价值

2014年也就是京东首次登陆纳斯达克IPO,并且与阿里巴巴成为国内电商的双寡头之后,京东出现过一段时间的迷茫期。2014-2015年刘强东公开提出“十节甘蔗”理论,希望将公司的核心能力向零售产业链上下游不断延伸。

京东的“迷茫”在2017年达到顶峰,包括CEO刘强东、CSO廖建文等高管连续提出了“第四次零售革命”、“无界零售”、“RaaS零售即服务”等多项布局思路,但却在一个个新概念中战略定位陷入迷失。

来源:光大证券

随着2017年新兴电商拼多多崛起,内部战略迷失以及外部竞争冲击叠加之下,带来的一系列问题也在2018年集中爆发。

我们可以看到2018年京东在三季度和四季度连续两季用户规模出现负增长,同时全年GAAP净利润亏损达24.9亿元。

然而随着2019年各项改革措施有效落地,京东对于过往的战略布局进行了反思和调整。作为一家以自建物流基础设施起家、以供应链效率为核心竞争力的线上零售公司,充分发挥供应链效率的竞争优势更为适合京东。

在2020年5月京东董事局主席刘强东发出的全员信中也宣布“京东将坚定不移地转型成为一家技术驱动的供应链服务公司,并将供应链优势发挥放大,并应用于产业场景中,和合作伙伴一起降低行业成本,提升社会效率。”

京东在2020年5月底宣布与快手战略合作,快手用户可以直接通过快手小店购买京东自营商品,无需跳转APP,并能享受京东优质配送和售后。从这个细节可以看出京东中长期战略已经日渐清晰,放下了身段,未来有望更多地与流量优势的公司联合,为合作伙伴提供优质商品和供应链。

来源:光大证券

对于京东的估值,机构光大证券认为京东在未来三年GMV、营收以及净利润可以保持稳步增长,同时跑赢阿里巴巴和亚马逊这两家可比公司。

结合阿里和亚马逊的PEG水平为1.93倍,再保守折价30%估算出京东2020年市值合理水平应为7500亿港元。相较现价还有8%的上涨空间。

同时中信建投通过分部估值法,在剔除京东物流和达达的情况下,给与京东2020年70美元/ADS的目标价,相较于港股仍有近16%上涨空间。值得一提的是截止18日收市,京东的港股股价与美股股价也存在2.5%的价差。

鉴于美股与港股可以互相转换,长时间价差还是会趋于相同,投资者不妨耐心持有。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

免责声明:本文不代表凤凰网港股立场,不作为投资依据。投资有风险,入市需谨慎。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”