葫芦娃药业IPO:推广费不知去向 两大药房董事长突击参股或涉嫌利益输送

独家抢先看

中华网财经讯,近日,证监会网站披露第十八届发审委2020年第61次会议审核结果显示,海南葫芦娃药业集团股份有限公司(下称“葫芦娃药业”)首发申请获得通过。作为一家专注儿科用药的医药企业,葫芦娃的上市进程颇受市场关注。如果本次葫芦娃药业成功上市,将成为继普利制药、海南海药、双成制药和康芝药业后,海南省第五家主营医药制造业的A股上市公司。

最新招股书未能解答投资人疑惑

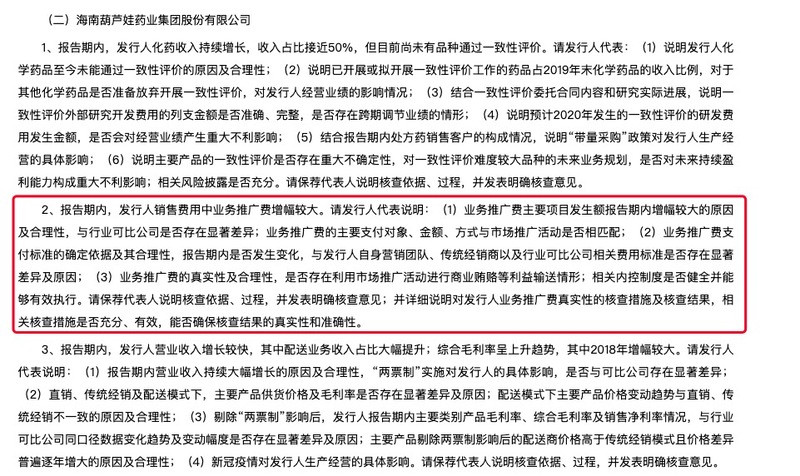

海南葫芦娃药业集团股份有限公司于2019年6月6日报送了招股说明书,并就证监会所提的反馈意见,于2020年1月14日对招股说明书进行更新。此前证监会在反馈意见中要求公司“提高申报文件制作水平和信息披露质量”。在证监会2019年11月29日的反馈意见中,要求葫芦娃药业披露“业务推广费的主要支付对象、金额及匹配性”。但更新后的招股书中并未出现相关字样?发行审核委员会2020年第61次发审委会议的反馈意见中再次强调:发行人销售费用中业务推广费增幅较大要求说明。

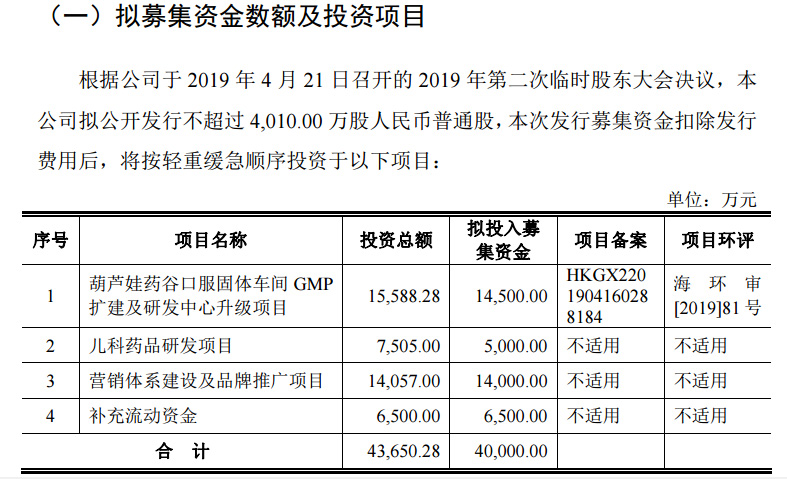

募资主要用途品牌推广,推广费过高去向不明

招股书显示此次IPO募资的主要用途有两项,其中营销体系建设及品牌推广项目占比约为32%。

发行审核委员会2020年第61次发审委会议的反馈意见中报,请发行人代表说明:(1)业务推广费主要项目发生额报告期内增幅较大的原因及合理性,与行业可比公司是否存在显著差异;业务推广费的主要支付对象、金额、方式与市场推广活动是否相匹配;(2)业务推广费的真实性及合理性,是否存在利用市场推广活动进行商业贿赂等利益输送情形

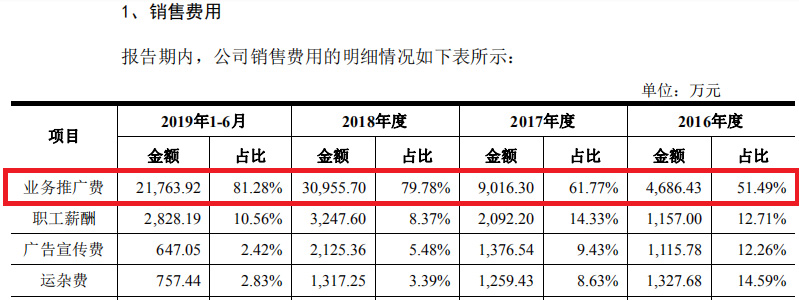

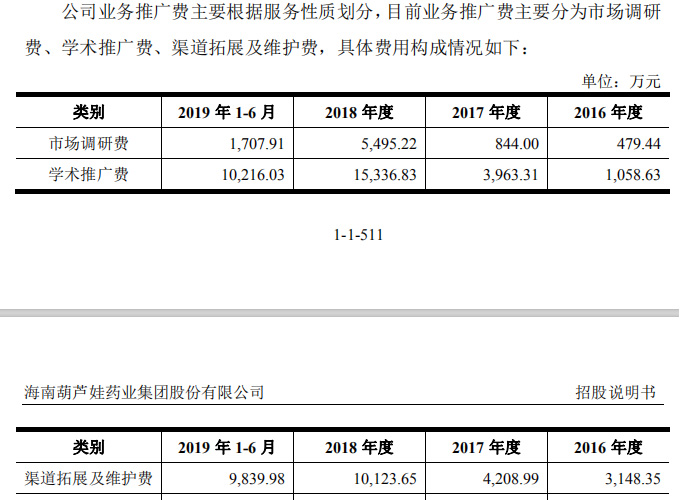

招股书显示,业务推广费用占比销售费用较高,一般是符合国内医药行业的特征,但是如果与同业对比,发现占比过高而且增速过快,就可能存在一些问题。业务推广费包括市场调研费、学术推广费、渠道拓展及维护费,其中的学术推广费主要用于各市、区举行的医疗行业及医疗卫生领域高端学术会、专题研讨会、沙龙会、交流宣传会等。

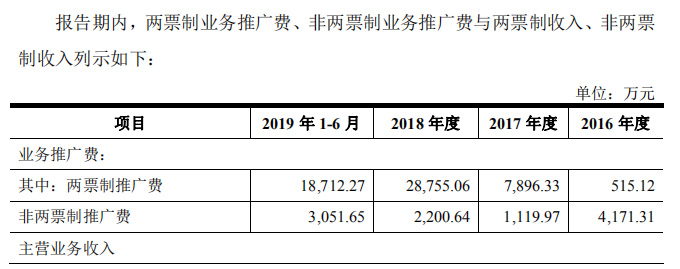

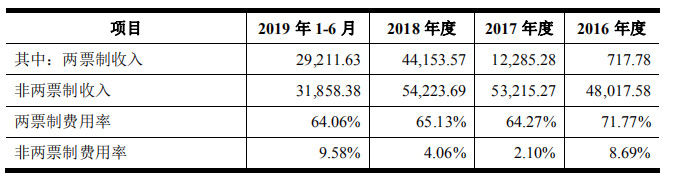

令人疑惑的是:2017年、2018年公司营业总收入增长了135%和150%,而同期业务推广费增长却达到192%和343%。2019年上半年,营业总收入占2018年数值的62%,业务推广费则占到了70%。何种原因引起了业务推广费的如此之高,而且高速增长?招股书称,2017年1月全国推广实施两票制,使得原由代理商承担的业务推广费转由该公司承担;通过配送商模式销售给医院终端的产品销量有所增长。葫芦娃药业的业务推广费率还明显高过同行业均值。据更新后的招股书,葫芦娃药业业务推广费率在2018年、2019年上半年分别占比31.47%和35.63%,均高于同期行业平均值的30.55%和28.93%。

发审委反馈意见要求公司说明:业务推广费的真实性及合理性,是否存在利用市场推广活动进行商业贿赂等利益输送情形。葫芦娃药业的实际控制人刘景萍、汤旭东及其近亲属,刘景萍、汤旭东是夫妻关系。2007年,葫芦娃药业实控人之一汤旭东及其弟汤小东,作为康力元公司直接负责的主管人员,因犯单位行贿罪,分别被判处有期徒刑一年六个月及一年。对于有前科的背景下,过高的业务推广费与增速不得不让人们的内心更加充满了疑惑与不安。

葫芦娃药业是家族控股企业,人才流失严重

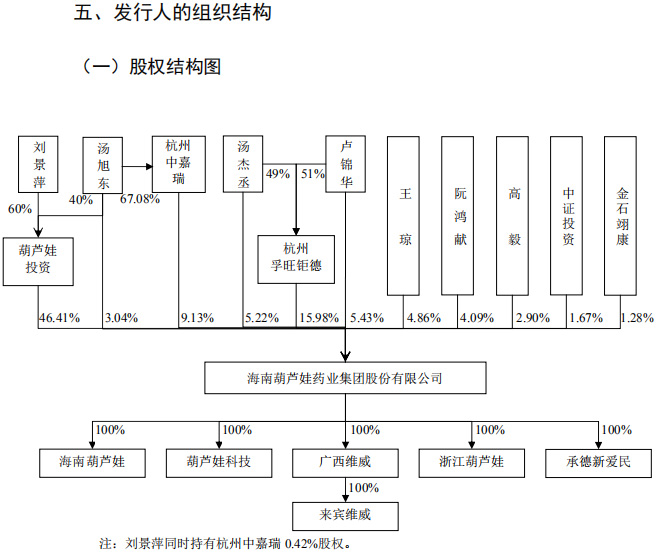

股权结构显示,刘景萍通过持有葫芦娃投资发展有限公司60%的股权,间接持有葫芦娃药业27.85%的股权,并通过持有宁波中嘉瑞投资合伙企业(有限合伙)0.42%的股权间接持有葫芦娃药业0.04%的股权。刘景萍丈夫汤旭东直接持有葫芦娃药业1095.60万股,占比3.04%,并通过持有葫芦娃投资发展有限公司40%的份额,间接持有葫芦娃药业18.56%的股权,通过持有宁波中嘉瑞投资合伙企业(有限合伙)67.08%的股权间接持葫芦娃药业6.12%的股权。本次发行前,实控人刘景萍、汤旭东夫妇直接或间接合计持有葫芦娃药业55.61%的股权,处于绝对控股地位。在实控人已处于绝对控股地位的同时,依然有多个亲属持有葫芦娃药业股份。

招股书显示,汤旭东儿子汤琪波通过持有宁波中嘉瑞投资合伙企业(有限合伙)1.67%的股权,间接持有葫芦娃药业0.15%的股权;汤旭东弟媳卢锦华直接持有葫芦娃药业5.43%的股权,汤旭东侄子汤杰丞直接持有葫芦娃药业5.22%的股权,两人还通过杭州孚旺钜德实业有限公司持有葫芦娃药业15.98%的股权;

汤旭东之表姐吴惠莲通过宁波中嘉投资合伙企业(有限合伙)0.42的股权,间接持有葫芦娃药业0.04%的股权。综上,实控人刘景萍、汤旭东夫妇家族合计持有葫芦娃药业82.43%的股份。葫芦娃药业显然是一个家族控股企业。

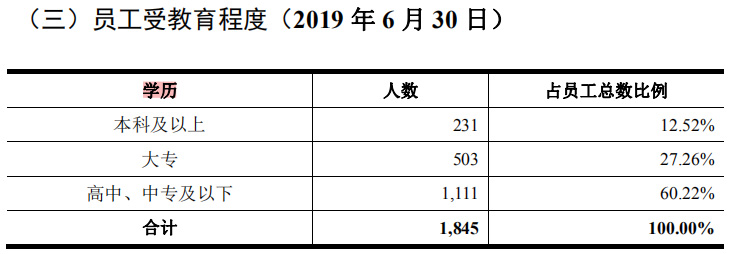

葫芦娃药业公司的员工受教育程度较低,高学历人才严重缺失,人才结构无法满足企业的发展,能力不足,而家族企业的明显弊端就是任人唯亲和责权不清,人才流失严重,全体员工的积极性受到抑制。如此下去很可能造成恶性循环:研发投入低,业务推广投入不断加大,主营收入增速不断降低。

两大药房董事长参股是否涉嫌利益输送?公司主营毛利率有下降的风险

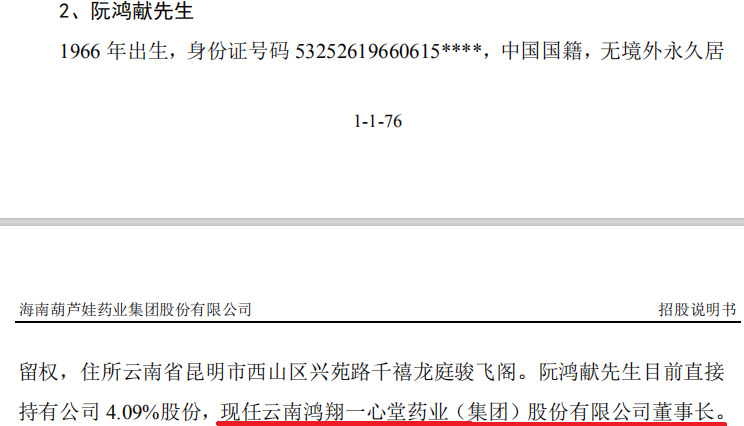

2018年6月,公司决定增加注册资本,阮鸿献斥资5859.84万元认购537.60万股,高毅斥资4150.72万元认购380.80万股。截至招股书签署日,二人在公司持股比例分布为4.09%和2.90%,位列公司第7、第9大股东。阮、高二人分别是一心堂和益丰药房的实际控制人,在披露前突击入股,是否涉嫌利益输送?

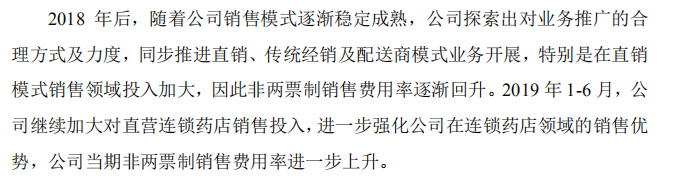

从以上可以看出,公司的营销渠道战略与销售模式在发生变化,直销模式将受到更大的投入(扩大连锁药房的销售及占有率),非两票制销售费用率将逐步回升,而这很可能进一步加大企业的毛利率下降风险。为什么这么说呢?下面我们根据公司的招股书情况进一步分析。

通过以上招股书中的图表可以看出,非两票制的收入自从2016年开始逐年上升,非两票制的推广费用的增长幅度从2017年开始逐年增加,对应的两票制推广费用的增长幅度在逐年减少(2017年的费用增幅约为1400%,2018年的费用增幅约为260%)。也就是说公司的销售模式向直销领域加大投入,换句话说就是进一步强化公司在连锁药店领域的销售优势。

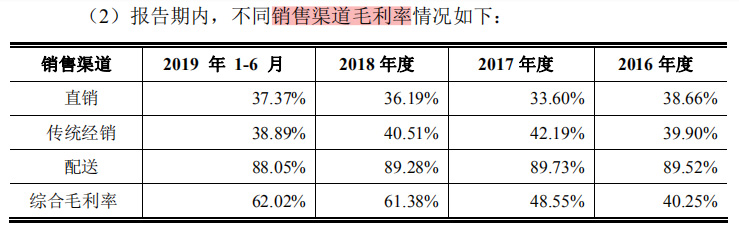

而从公司的渠道毛利率的贡献度来看,两票制的配送渠道是主要毛利率来源。

由此可知公司的销售毛利率极大可能出现下滑。

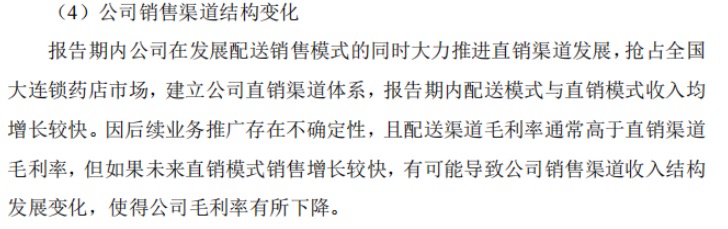

在中药下游成本上升,一致性评价存在政策风险的情况之下,如果渠道的结构性变化进一步加大毛利率的下行,由此可见公司存在毛利率下降与经营收入下滑风险。

据悉,本次新股发行网下申购日与网上申购日同为2020年6月29日,葫芦娃药业是否能成功上市,中华网财经将持续保持关注。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”