重庆三峡银行IPO申请获通过,何时上市?还有17家中小银行正排队审核

独家抢先看

作者|涂宇明

近年来,越来越多的商业银行加入到上市的大军当中,不仅仅是国有银行和规模较大的股份制商业银行,不少城商行与农商行也在积极申请IPO。

近日,凤凰网财经《银行财眼》记者从银保监会官网获悉,重庆三峡银行股份有限公司(以下简称“三峡银行”)首次公开发行A股股票的申请已获当地银保监局批复同意。

三峡银行于2016年就开始接受上市辅导,又在2018年更换了保荐机构,终于在近期得到了重庆银保监局对于该行IPO申请的同意批复,同时保荐机构银河证券也认为三峡银行具备发行上市的基本条件。

2019年,三峡银行的业绩表现不错,各项财务指标较上一年均有提升,但相比于该行在2018年年度报告中所预设的发展目标仍有不足。此外,联合资信还指出, 三峡银行一级资本面临一定的补充压力,且三峡银行房地产业、建筑业贷款占比偏高,需要关注房地产市场波动对该行信贷资产质量的影响。

此外,凤凰网财经《银行财眼》记者注意到,中小银行在近两年遇到了IPO闯关难的问题,从2019年4月至今没有任何一家银行成功过会,同时在三峡银行之前仍有17家银行正在排队等待。因此,对于三峡银行来说,想要成功上市,他们还有很长的路要走。

三峡银行IPO申请过程回顾

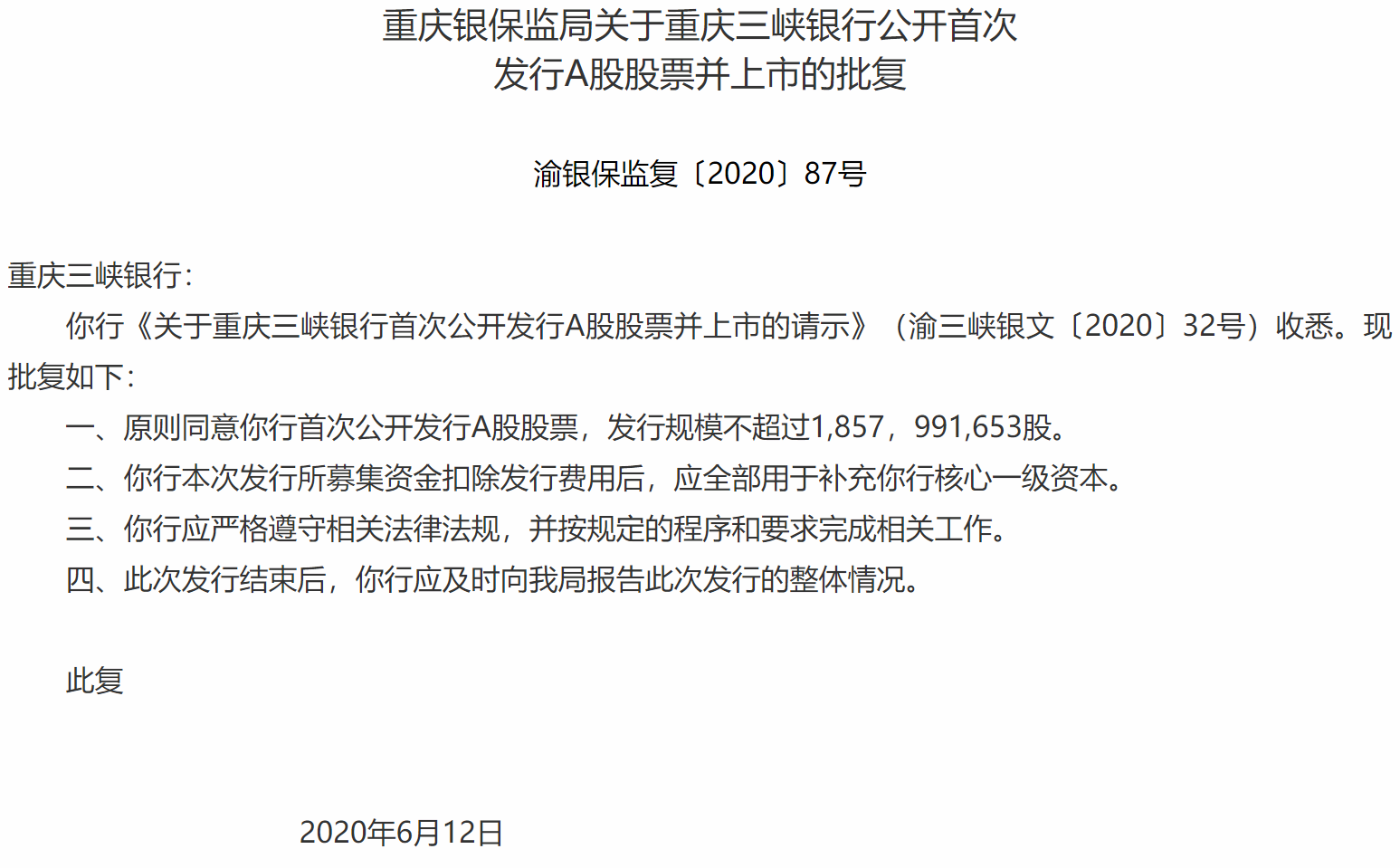

根据重庆银保监局官网6月17日发布的《关于重庆三峡银行公开首次发行A股股票并上市的批复》显示,重庆银保监局已原则上同意三峡银行首次公开发行A股股票,发行规模不超过18.58亿股,且所募集资金扣除发行费用后应全部用于补充核心一级资本。

根据重庆证监局官网消息显示,三峡银行在2016年11月23日就已经与保荐机构签订上市辅导协议,并在重庆证监局办理了辅导备案登记,辅导机构为招商证券。2018年12月6日,三峡银行变更了保荐机构,与招商证券解除了上市辅导协议,并与银河证券签订了上市辅导协议。

凤凰网财经《银行财眼》记者注意到,保荐机构变更后,银河证券分别于2019年12月17日与2020年6月19日两次发布《关于重庆三峡银行股份有限公司首次公开发行股票并上市辅导工作总结报告》(以下简称“辅导工作报告”)。其中,在最近的一次辅导工作报告中,银河证券认为,三峡银行已对公司的各方面进行了完善和规范,不存在影响发行上市的实质问题,具备发行上市的基本条件。

根据天眼查显示,三峡银行注册资本55.74亿元,其前身是1998年成立的万州商业银行,由重庆当地10家城市信用社、3家农村信用社联合多家企业法人出资设立。2008年经银监会批准,重组更名为“重庆三峡银行股份有限公司”。重庆三峡银行的大股东是国际信托股份有限公司,持股比例为29%。此外,在股东名单中还能看到持股4.97%的重庆银行的身影。

值得注意的是,若三峡银行能够成功上市,其将成为重庆本土第三家上市银行,同时也将成为重庆第一家首次上市就在A股上市的银行,而另外两家分别是在内地、香港两地均上市的重庆农商行,以及已于港股上市、但A股仍处于IPO审核过程中的重庆银行。

2019年业绩情况不及预期 房地产业贷款暴露风险

根据重庆三峡银行2019年年度报告显示,报告期内该行营业收入44.92亿元,同比增长18.94%;利润总额21.45亿元,较上一期增长33.94%;净利润16.05亿元,较2018年增长25.42%;资产总额2083.85亿元,同比增长1.81%。

另外,三峡银行报告期内存款总额1338.09亿元,较上一期增长9.17%;贷款总额853.33亿元,同比增长31.80%。

值得注意的是,凤凰网财经《银行财眼》记者发现,三峡银行在2018年年度报告中提出了2019年度经营计划,三峡银行为2019年预设的发展目标为:资产规模增长15%,存款增长10%,贷款增长33%,利润增长56%。

不难看出,虽然2019年度三峡银行的各项业绩均有所增长,但相比于该行预设的发展目标,2019年度的业绩水平实际上不及预期。其中存款规模与贷款规模的增长比较接近目标,但资产规模同比增长1.81%、利润同比增长33.94%以及净利润同比增长25.42%均与其预设的发展目标相去甚远。

而在资本构成方面,三峡银行三年来资本充足率分别为11.98%、12.69%、13.47%,一级资本充足率以及核心一级资本充足率均分别为9.07%、9.08%、9.84%。

单从数据上来说,三峡银行的自有资本呈现出逐步攀升的态势,但联合资信评估有限公司(以下简称“联合资信”)于6月17日发布的对重庆三峡银行的信用评级报告指出,三峡银行一级资本面临一定的补充压力。

此外,联合资信还指出:“三峡银行贷款行业集中风险不显著,但房地产和建筑业贷款占贷款总额的比重相对较高,需关注房地产市场波动对信贷资产质量形成的影响。”

根据联合资信整理的三峡银行贷款行业分布可以看出,房地产业贷款占比从2017年开始逐步攀升,到2019年末已升至第一。因此,联合资信认为,三峡银行房地产业贷款占比保持在较高水平,资产质量面临一定的迁徙压力。

易居研究院智库中心研究总监严跃进认为:“房地产政策变化及交易风险会传导到信贷市场和银行经营体系,如果房地产业务在银行信贷业务板块中占比较高会存在一定风险。今年受疫情影响,各地房地产市场遇冷,应及时关注相关业务风险变化。”

此外,6月1日,央行等8部委发布关于进一步强化中小微企业金融服务的指导意见,其中特别要求开展商业银行中小微企业金融服务能力提升工程,把经营重心和信贷资源从偏好房地产、地方政府融资平台,转移到中小微企业等实体经济领域,实现信贷资源增量优化、存量重组。

上市路漫漫 三峡银行前有17家中小银行正排队

凤凰网财经《银行财眼》记者注意到,2020年至今,仍然没有任何一家银行成功挂牌上市。上一家上市过会的银行还要追溯到2019年4月的苏州银行,同时目前仍有17家中小银行在A股排队上市。值得注意的是,兰州银行与瑞丰银行于2016年的IPO申请就已经被受理,但至今仍未上市。具体情况如下图:

那么,为什么中小银行的IPO之旅会停滞不前呢?中信建投证券投资银行业务委员会董事、总经理常亮在接受《券商中国》采访时指出,中小银行IPO审核推进节奏放缓的原因主要有五个方面:

中小银行资产质量和风险情况受到额外关注。2019年发生了包商银行、锦州银行的金融风险事件,监管层对于中小银行的资产质量和风险情况更加关注,对于银行的IPO审核更加审慎。

目前有少部分银行公司治理机制不健全。通过媒体爆料以及监管层排查可以发现,有部分中小银行的股东为了自身利益,通过关联交易等手段越权控制主导银行经营,监管层将加强对此类问题的问询与审核。

金融的宗旨是为实体经济服务,因此相比于非金融企业,银行IPO审核进度较慢。

从整体上市情况来看,银行业中六大国有行以及规模较大的股份制商业银行已基本上市,在审核制下,监管层会考虑将稀缺资源向科创企业、高新制造企业倾斜。

已上市银行整体的估值水平较低,股价表现低迷,尤其是在疫情冲击下中小银行的盈利能力受到很大打击,因此监管层会更加审慎地推进中小银行IPO审核。

总的来说,重庆银保监局批复同意三峡银行的IPO申请,对于该行来说仍然是漫漫上市路的一小步,想要最终成功上市,前方还有很多关卡等待着三峡银行去闯。

那么,三峡银行以及一系列处于IPO漫长等待过程中的中小银行还能做些什么呢?在中信建投证券发布的《下半年银行业展望:重点关注中小银行深化改革》研究报告中,中信建投证券银行业首席分析师杨荣指出,中小银行的两大劣势即是抗风险能力较弱与盈利能力较弱,因此中小银行应当采取相应措施去提升抗风险能力与盈利能力。

具体而言,杨荣认为中小银行可以通过放开资本补充渠道、夯实资本金、加快不良贷款的处置力度来提升抗风险能力;提高盈利能力方面,杨荣提出两项建议:一是拨备覆盖率监管要求阶段性下降20%;二是采取多种措施降低负债综合成本率,降低税费支出。