你不知道的体外诊断

体外诊断产业在国际上统称为IVD(In-Vitro Diagnostics)产业,指将样本(血液、体液、组织等)从人体中取出后进行检测,进而判断疾病或机体功能的诊断方法。体外诊断行业在我国起步较晚,属于较新兴产业,近二十年来,中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了巨大的发展,产业化程度快速提高。随着人口老龄化、收入增长、保险覆盖率及支出增加、健康意识提高、国内政策推动等因素的驱动,体外诊断产业已成为我国活跃且发展较快的行业之一。

行业概览

1. 行业界定

体外诊断产业在国际上统称为IVD(In-Vitro Diagnostics)产业,指将样本(血液、体液、组织等)从人体中取出后进行检测,进而判断疾病或机体功能的诊断方法,涉及免疫检测、基因诊断学等多种学科,主要通过对血液、尿液、大便等人体的正常和异常的体液或分泌物的测定和定性,与正常人的分布水平相比较来确定病人相应的功能状态和异常情况,以此来作为诊断和治疗的依据。体外诊断产品包括诊断试剂和诊断仪器,属于医疗器械的一种,诊断仪器有使用寿命,而试剂是一次性消耗品,试剂收入是整体收入中占比最大的部分,占整个体外诊断市场规模的70%以上。随着人口老龄化、收入增长、保险覆盖率及支出增加、健康意识提高、国内政策推动等因素的驱动,体外诊断产业已成为我国活跃且发展较快的行业之一。

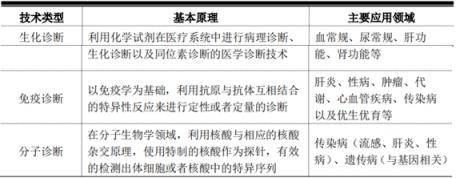

临床诊断信息的80%左右来自体外诊断,体外诊断已经成为人类进行疾病预防、诊断、治疗所必不可少的医学手段。根据临床医学检验项目所用技术的不同,体外诊断产品可分为临床生化、免疫诊断、血糖检测、血液学、微生物学、分子诊断等类别,其中临床生化、免疫诊断和分子诊断代表了目前临床应用中的主流技术。各类技术均由相应的仪器与试剂组成完整的诊断系统。主流技术简介如下:

资料来源:新产业招股说明书,裕富研究

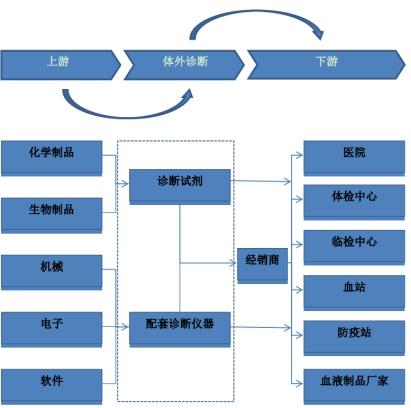

2. 上下游情况

体外诊断产品包括诊断试剂和诊断仪器。试剂的上游主要包括化学制品与抗原、抗体、酶、血清等生物制品行业,仪器的上游主要包括机械、电子、软件等产品行业。下游业务拓展一般是通过经销商或由厂商直接销往医院、体检中心、防疫站及血液制品厂家等终端用户。

资料来源:新产业招股说明书,裕富研究

3. 全球市场概况

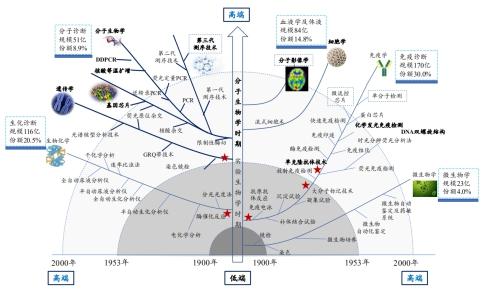

体外诊断产业是随着现代检验医学的发展而产生的,同时其产业化发展又推动了检验医学的发展。相对药品来说,体外诊断产品的研发周期短、技术更新迭代速度快。从体外诊断发展的全景图看,行业快速发展的驱动力主要是检测精确度提高、周期缩短、成本下降等。目前,体外诊断已形成了一个价值数百亿美元的成熟产业。

资料来源:硕世生物招股说明书,裕富研究

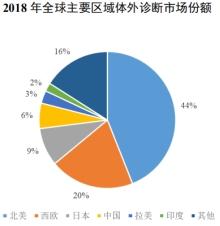

全球体外诊断市场规模在2018年为650亿美元,预计2018年到2023年以4%的年复合增长率持续增长,到2023年市场规模将达到778亿美元。北美、西欧是体外诊断消费的主要市场,两者合计约占2018年全球体外诊断市场的64%。而这类经济发达地区由于医疗服务已经相对完善,其体外诊断市场已经达到一个相对稳定阶段。相比之下,新兴经济体近年来体外诊断市场增长迅速,如中国、印度,得益于其庞大的人口、医疗政策的完善、居民健康意识的提高及经济的发展,将成为全球市场新的增长点。

资料来源:Kalorama Information,《The Worldwide Market for In Vitro Diagnostic (IVD)Tests, 10th Edition》,新产业招股说明书,裕富研究

资料来源:Kalorama Information,《The Worldwide Market for In Vitro Diagnostic (IVD)Tests, 10th Edition》,新产业招股说明书,裕富研究

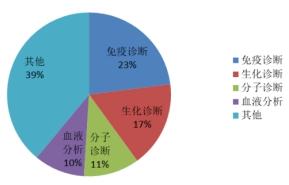

从细分领域看,2015年度,生化诊断、免疫诊断、分子诊断分别占全球体外诊断市场份额的17%、23%、11%,累计占比超过51%。其中,分子诊断占比相对较低,市场增长潜力较大。

资料来源:硕世生物招股说明书,裕富研究

4. 中国市场概况

体外诊断行业在我国起步较晚,属于较新兴产业,近二十年来,中国体外诊断产业在政策扶持、下游市场需求膨胀、技术进步的带动下经历了巨大的发展,产业化程度快速提高。据Allied Market Research统计,2016年中国体外诊断市场规模约410亿元,近三年复合增速近20%,至2019年规模估计超过700亿元,且预计未来仍将继续增长。

资料来源:新产业招股说明书,裕富研究

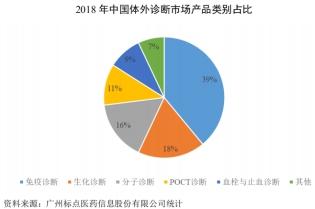

结构上来看,我国免疫诊断市场规模最大,约占据体外诊断整体市场的38%,生化诊断、分子诊断分列第二、三位。

资料来源:WIND

行业发展趋势

1. 从生化诊断领域来看,我国生化诊断产品起步较早,行业发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。国产试剂的整体技术水平已经基本达到国际水平,在国内生化诊断试剂市场中占有率超过70%。2018年,生化诊断产品在整个体外诊断市场中占比18%,预计市场规模约为106亿元。整个市场来看,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降,未来全自动生化分析仪器的技术发展方向主要是提高自动化水平与检测速度。

2. 免疫诊断是近年来推动体外诊断行业发展的主要动力,已经成为我国体外诊断市场规模最大的细分市场,2018年我国免疫诊断产品市场规模约为230亿元。相较于整个体外诊断市场,跨国巨头在免疫诊断市场占有率更高。

资料来源:McEvoy & Farmer,《Immunochemistry Testing Markets in China》

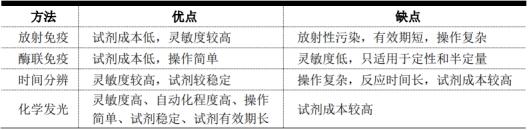

该领域下主要有四种免疫分析方法:

资料来源:新产业招股说明书,裕富研究

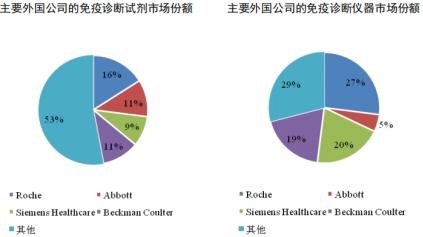

其中,化学发光产品凭借灵敏度高、特异性好、自动化程度高、精密度好、准确率高等优势在临床应用中迅速推广,已经成为免疫定量分析领域的主流产品。在发达国家化学发光免疫分析技术已经基本取代酶联免疫分析成为免疫诊断的主流,占免疫诊断90%以上市场份额。国内,高端的化学发光同样成为主流的免疫诊断方法,市场规模已达免疫诊断总市场的70%以上,但高端市场依旧是基本被罗氏、雅培、贝克曼等外资巨头垄断,其全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。我国国产品牌市场份额较小,国内企业进口替代空间大并且部分优势企业的进口替代正在进行。

近年来,国内以新产业、安图生物、迈瑞医疗、透景生命等为代表的优势企业通过持续的研发投入实现了技术的快速升级,已开始逐步打破海外公司的技术垄断。安图生物2013年研发出磁微粒式化学发光试剂,新产业率先突破掌握了直接化学发光技术,并且实现了配套的全自动检验仪器的自产,透景生命的高通量流式荧光技术较化学发光技术出现时间更晚,其多指标联检的优势可以提高部分项目的检验效率,未来有望部分替代化学发光技术。

免疫诊断常见应用领域有传染病、肿瘤标志物、性腺、心脏标志物、甲状腺等等,其中传染病和肿瘤标志物规模较大。我国传染病检测已经相对普及,检测规模最大,但在人口老龄化加速、肿瘤发病率不断提高以及早期肿瘤筛查诊断普及率不断提升的背景下,肿瘤标志物检测则增速更快,更具增长潜力。

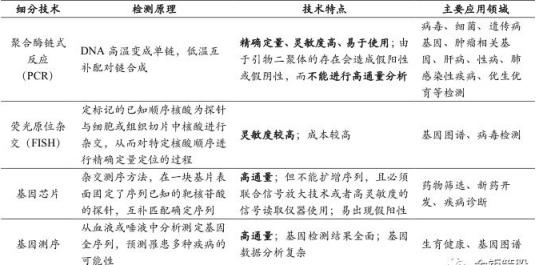

3. 近几年,受益于PCR荧光技术、基因芯片技术以及高通量测序技术的发展,我国分子诊断行业开始步入高速成长阶段,增长率维持20%-25%之间,是主要诊断试剂中发展最快的市场。2018年,中国分子诊断产品市场规模达到94亿元。

分子诊断具有速度更快、灵敏度更高、特异性更强等特点,从发展路径来看,全球范围内分子诊断应用领域由最初的传染病诊断,逐步发展到目前的个性化治疗、遗传病筛查等,已渐渐成为精准医疗的重要推手。国内市场中,分子诊断在涉及病原体类检测的传染病、性病等领域已相对成熟,而在癌症个性化治疗、遗传病肿瘤等重大疾病的筛查等领域仍有充足的增长潜力。

分子诊断细分技术多,主要包括核酸检测类的聚合酶链式反应(PCR)、荧光原位杂交(FISH)、基因芯片和基因测序技术。目前,PCR技术发展较为成熟,应用最广,基因测序技术最新前景较大。据中讯咨询的研究,在我国,PCR的市场规模约占整个分子诊断市场的40%。以NGS技术为代表的基因测序技术目前已在无创产前诊断(NIPT)领域有了较大规模的应用,未来有望拓展应用到肿瘤检测等更多领域。

资料来源:WIND

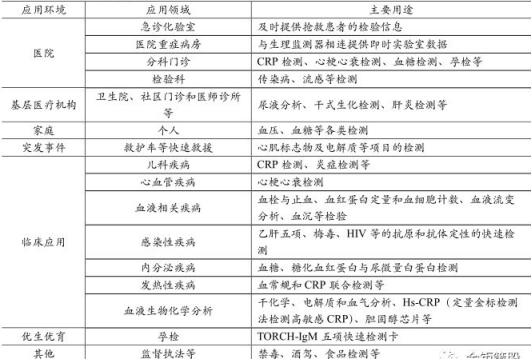

4. POCT,Point-of-Care Testing的简称,是指在采样现场进行的、利用便携式分析仪器及配套试剂快速得到检测结果的一种检测方式。与专业实验室诊断相比,POCT具有快速、使用简单、节约综合成本等优点,有利于诊断产品向小型化、智能化方向发展,其应用范围日益广泛。

资料来源:WIND

据《中国医学装备发展状况与趋势》援引Rncos,2018年POCT市场规模达到约240亿美元,年复合增长率CAGR保持在8%左右。区域市场格局方面,美国地区市场规模占比47%,欧盟市场规模占比30%位列第二,日本地区约占12%左右;中国等其他区域市场占比仅10%左右,中国区域存在巨大的发展空间。

在我国,依旧是外资企业占据主导地位。2018年罗氏、强生、雅培占据国内POCT市场近一半份额,国产厂家集中度低,万孚生物、基蛋生物、三诺生物等份额总和不足20%。另外,我国基层医疗城乡发展不平衡,基层医疗机构器材不充足,POCT恰好能弥补这方面的不足,加上分级诊疗方案,POCT渗透率有望提升。

具体用途上,POCT主要可分为血糖类、心血管类、传染病类、血气生化类、妊娠类等。其中血糖类市场比较成熟,规模最大,心血管类市场规模位于第二、并且目前高端市场基本被外资(罗氏、美艾利尔)占据,国产化率不高,具有较好的增长潜力。纵观整个POCT行业,心血管类处于成长期的较早阶段,并且在全球POCT市场中,心血管类亦是增速最快的子行业。

资料来源:WIND,新时代研究

行业内主要公司介绍

300832新产业

深耕化学发光免疫分析领域,研发及销售具有强大竞争优势。

公司是国内第一家推出化学发光免疫分析仪的厂家,目前主要有8款全自动化学发光免疫分析仪器以及122项配套试剂。公司于2008年成功研发出MAGLUMI 2000全自动化学发光免疫分析仪,成功研发出甲状腺、性腺、肿瘤标志物、糖代谢等68种全自动化学发光免疫分析试剂,并获得产品注册证书,实现了国内化学发光免疫分析领域零的突破。随后公司又推出 MAGLUMI 2000 Plus、MAGLUMI 1000、MAGLUMI 600、MAGLUMI 4000、MAGLUMI 800、MAGLUMI 4000 Plus、MAGLUMI X8全自动化学发光免疫分析仪等新产品,满足国内外不同用户的需求。公司亦积极拓展生化分析产品线,拥有4款全自动生化分析仪器及41项配套试剂。

资料来源:公司年报,裕富研究

2020年6月,公司通过两项生化试剂注册。

资料来源:公司年报,裕富研究

公司拥有四大核心研发平台,纳米磁性微球研发平台、试剂关键原料研发平台、试剂研发平台、仪器研发平台。公司的主要核心关键技术包括纳米免疫磁性微球的制备技术、化学发光免疫分析试剂的制备技术、全自动化学发光免疫分析仪器的关键技术。截至2020年3月31日,公司正在研发新的试剂产品,有31个试剂新产品已取得注册检验报告,并已进入药监局审核阶段;公司有7项试剂新产品已取得注册检验报告,并已进入临床试验阶段。仪器方面,公司在全球的装机仪器数超过13000万台,国内装机近7000台。整体上,三甲医院的覆盖率也已经接近50%,三级医院接近30%,二级医院大约20%。

2019年公司实现营业收入16.82亿元,同比增长21.54%,实现归母净利润7.73亿元,同比增长11.33%,公司主营业务分为试剂、仪器及配套软件、配件及其他,分别实现收入13.24亿元、2.74亿元、8135.84万元,收入占比分别为78.83%、16.32%、4.84%。17-19年公司试剂毛利率分别为90.10%、90.39%和90.48%,仪器及配套软件的毛利率分别为37.43%、35.41%和30.91%,综合毛利率分别为78.67%、80.81%、79.96%。在试剂构成中,肿瘤标志物检测占比最大,2019年占总收入比重28.35%;其次为甲状腺功能检测,2019年占总收入比重13.31%;心血管及心肌标志物、性腺、肝炎病毒、炎症监测、骨代谢、糖代谢、优生优育、肝纤维化等项目在总收入中占比为个位数。

目前,公司产品已经出口至亚洲、欧洲、美洲、非洲、大洋洲143个国家和地区。2017年、2018年及2019年,公司外销收入分别为2.25亿元、2.66亿元和3.43亿元,占当期主营业务收入的比例分别为19.69%、19.25%和 20.39%。2019年,公司海外销售最大市场在亚洲,占海外销售的47.34%,其后为南美洲、欧洲、非洲,占比分别为21.06%、16.72%、13.42%。2019 年,海外化学发光仪实现销售收入1.12亿元,占化学发光仪销售额比例的44.22%;海外化学发光试剂实现销售收入1.68亿元,占化学发光试剂销售额比例的14.29%。

公司产品短期传染病检测有望发力,中长期国内外市场空间广阔。

疫情下新冠试剂有望贡献增量,带动低速仪器装机量提升,同时随着疫情带动传染病的推广,高速机器国内装机有望提升。中长期来看仪器有望进驻更多海外大中型终端,海外试剂单产提升,国内进口替代加速。

产能方面,“新产业生物研发生产基地二期”项目已经完成建设,2019年9月开始,研发生产基地二期全面投入使用,目前尚未达到全部达产条件。研发生产二期基地达产后,公司将实现年产3000台全自动化学发光免疫分析仪器、1500台模块化生化免疫分析系统,以及400万盒配套试剂的规模,可以解决未来五年试剂产能不足的短板。现在在建、明年底预计投产的研发生产三期基地可以解决未来5年公司各个型号仪器产能的问题,确保国内外市场的充分供应。

300482万孚生物

国内POCT企业中技术平台布局最多、产品线最为丰富。

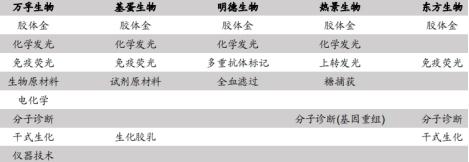

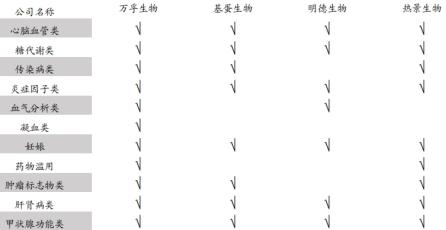

公司是POCT行业领先企业,现有免疫胶体金技术平台、免疫荧光技术平台、电化学技术平台、干式生化技术平台、化学发光技术平台、分子诊断技术平台、病理诊断技术平台,以及仪器技术平台和生物原材料平台,并依托上述九大技术平台形成了心脑血管疾病、炎症、肿瘤、传染病、毒检(药物滥用)、优生优育等检验领域的丰富产品线,产品销往全球140多个国家和地区,广泛运用于临床检验、危急重症、基层医疗、疫情监控、灾难救援、现场执法及家庭个人健康管理等领域。

资料来源:WIND,公司年报

2019年,公司实现营业总收入207,232.09万元,较上年同期增长25.59%;归属于上市公司股东的净利润38,746.13万元,比上年同期增长25.90%;归属于上市公司股东的扣除非经常性损益后的净利润37,109.93万元,比上年同期增长38.28%。

分行业来看,公司体外诊断产品占比77.64%,毛利率达71.7%。分产品来看,公司产品主要集中于传染病监测、慢性病检测、毒品检测,毛利率分别达70.59%、84.15%、57.37%。

分地区来看,2019年国内销售占比约80%,国外销售占比约20%。

资料来源:公司年报

短期新冠产品有望贡献业绩弹性,中长期免疫荧光和毒检妊娠业务有望增长。短期,随着新冠胶体金试剂产品获得欧盟CE及其他国际市场准入,在海外需求暴增下,公司胶体金平台流感系列产品和新冠胶体金试剂产品有望带动增长,贡献业绩弹性。中长期,公司免疫荧光平台目前国内装机数第一,试剂种类业内最全。心标检测的需求巨大且呈日益增长趋势和近年来危急重症中心的建设都将给公司带来机会,加之糖尿病、栓塞、激素、肿瘤、颅脑损伤等标志物的市场推广将继续加强。

化学发光、分子诊断和电化学平台有望带来新增长。公司在原有核心产品基础上,2019年推出了化学发光平台、电化学平台的血气和凝血,2019Q3,公司化学发光仪器也开始推向市场,2020 年初,万孚生物获得新血栓四项的化学发光检测试剂批文,目前,国内仅有日本希森美康进口和公司国产独家;在分子诊断领域,公司已成功进入传染病试剂卡和肿瘤 ctDNA检测等多个领域。

300642透景生命

流式荧光领军者,国内肿瘤检测龙头。

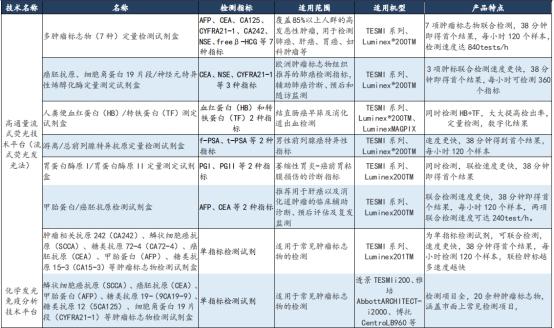

公司产品从检测原理可分为免疫、分子、生化诊断产品三个大类。公司综合运用高通量流式荧光技术、化学发光免疫分析技术、多重多色荧光PCR技术等多个技术平台开发体外诊断试剂,形成了“以肿瘤全病程临床检测为主,其他领域检测产品为辅”的丰富的产品线。透景生命已成为目前国内乃至国际上肿瘤标志物临床检测领域产品最齐全的公司之一。截止至2019年年底,公司累计取得医疗器械注册证书及备案证书共147个。其中II、III类医疗器械注册证书121个,其中免疫产品注册证书70个,主要为肿瘤检测产品,分子产品注册证书10个,生化产品注册证书41个。公司体外诊断的核心技术是高通量流式荧光技术,该技术与传统主流的化学发光技术相比具备多指标、高通量等优势。

技术获高端三级医院认可,肿瘤诊断空间较大,HPV检测带来增长。

公司产品已覆盖全国31个省市900余家终端用户,广泛应用于国内各级医院、体检中心、独立实验室等,其中三级医院519家(约占三级医院的1/5),占医院客户的80.72%,为公司的主要客户。2019 年公司新增流式荧光装机超过100台,累计装机量超过600台。

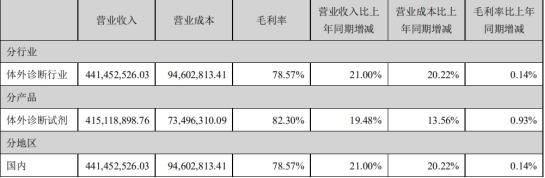

2019年公司实现营业收入4.41亿元,同比增长21%;归属于上市公司股东的净利润1.57亿元,同比增长10.82%。从业务营收占比来看,肿瘤占65%以上,相关产品涵盖了“未病筛查-辅助诊断-个性化用药-预后及疗效监测”肿瘤全病程的各个环节,广泛应用于临床筛查和诊断领域;HPV检测试剂占比24%。未来将在流式荧光技术路径上增加更多领域的产品,包括自免和TORCH的检测试剂。

资料来源:公司年报,裕富研究

毛利率来看,2019年试剂毛利率达82.3%,公司体外诊断行业毛利率可达78.57%。

资料来源:公司年报,裕富研究

公司产品:

公司应用流式荧光发光法和化学发光法两种技术平台开发肿瘤标志物检测试剂盒,产品覆盖齐全。

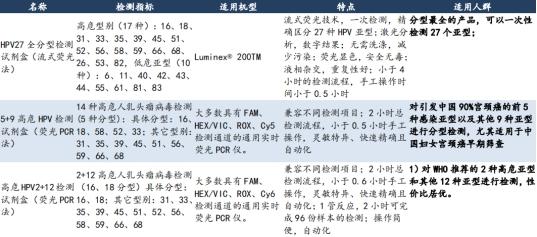

公司第二大产品为HPV检测产品。

除此,公司的自身抗体检测产品——15项自身抗体谱检测试剂盒(流式荧光发光法)于19年正式进入市场销售。该产品是公司自身免疫检测领域的首个产品,可实现一次检测15个指标,用于辅助诊常见的自身免疫疾病。

公司TORCH检测产品是单管多重检测,免除手工操作,一次检测5个指标。TORCH检测是检测女性体内是否存在弓形虫、风疹病毒、巨细胞病毒、单纯疱疹病毒I、II型及其他微生物(如柯萨奇病毒、梅毒螺旋体、微小病毒、乙肝病毒等)。母婴感染TORCH会导致流产、死胎、早产、先天畸形和智力障碍等各种异常及不良后果。TORCH检查是孕前(孕前3-6个月)常规优生检查项目之一,《国家人口和计划生育委员会优生促进工程实施方案》明确规定把TORCH作为孕前筛查必检项目,通过加强TORCH检查项目减少缺陷的发生。

603658安图生物

公司主营业务以免疫诊断为主,微生物检测为特色,以试剂和仪器共同开发为战略,形成了试剂产品覆盖面广、仪器技术层次丰富的基本格局,可提供全面的免疫诊断、生化诊断、微生物检测解决方案,且维持“技术+产品线+渠道”全方位发展模式。

免疫诊断市场空间大,公司产品线丰富,化学发光将继续提供业绩增长的稳健支撑。公司试剂产品线丰富,覆盖传染病非传染病领域。免疫诊断产品是公司最重要的产品,经过多年的研发已经掌握了酶联免疫、微孔板化学发光、磁微粒化学发光、胶体金等多个免疫诊断技术。试剂涉及传染病、肿瘤标志物、甲状腺功能、性激素、生长激素、TORCH、高血压、心脏标志物、肝纤维化、糖尿病等,品种齐全。且公司针对不同场景推出了相对应的优质仪器产品。比如,公司的主力机型AutoLumo A2000Plus,支持四模块联机,拥有更快的检测速度,更加容易满足高等级医院的需求;AutoLumo A1000,主要针对的对象为基础医疗机构、门急诊实验室、临床实验室,为分级诊疗带来的医疗资源下沉做好布局。2019年底公司化学发光仪器市场保有量在4100台以上,且截至2019年12月31日,公司产品已覆盖5600家终端医院,其中1608家三级医院,占全国三级医院总量的60%。

国产第一个检验流水线落地。公司为第一个国产流水线落地企业。公司2018年5月推出第一条第五代磁悬浮全自动流水线Autolas A-1 Series,也是国内第一条正式落地的国产企业推出的流水线。2019年预计装机量增长,公司在二级医院已经建立先发优势,在三级医院凭借着“高速生化仪+高速发光仪”的配置有望与外资竞争。

公司掌握关键生物活性材料。生物活性材料作为免疫类体外诊断试剂的关键性材料,直接影响产品的质量。公司于2005年开始建立了体外诊断用生物活性材料研发所必须的技术方法,2007年公司高管在体外出资成立了伊美诺,负责为公司采购生物活性材料。2011年伊美诺注入上市公司,承接公司的生物活性材料研发生产工作。公司掌握了单克隆抗体、多克隆抗体、基因重组抗原及天然抗原的设计、表达、纯化、标记、筛选、保存、使用等一整套技术。公司原材料自产率达70%以上。

公司2019年实现营业收入26.8亿元,同比增长38.8%,2014-2019年复合增速为36.6%;2019年实现归母净利润7.7亿元,同比增长37.5%,2014-2019年复合增速为30.1%。公司业务收入主要来源于试剂销售,毛利率来看,2019年试剂毛利率达73.27%,仪器类达26.69%,综合毛利68%。

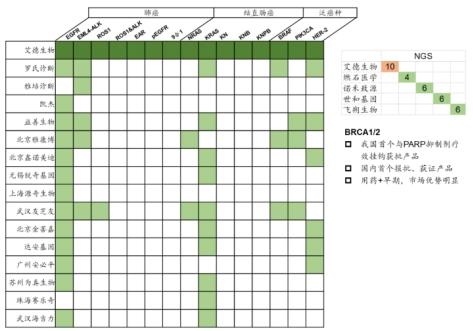

300685艾德生物

公司是国内肿瘤精准医疗伴随诊断行业龙头,产品主要为肿瘤精准医疗靶向用药分子诊断试剂和肿瘤化疗用药分子诊断试剂,用于检测肿瘤患者相关基因状态,为临床医生制定精准医疗治疗方案提供分子诊断的参考依据,已建立“领先产品+销售渠道+品牌”的综合竞争优势。

肿瘤诊断市场发展快,公司优势突出。随着人口老龄化加剧及政策红利下国内外靶向新药、免疫治疗药物在我国加速上市并进入医保快速放量,刚需的伴随诊断市场随肿瘤市场持续高景气。公司专注于分子伴随诊断细分领域,截止2019年报,共研发出22种肿瘤精准医疗分子诊断试剂(均获得NMPA三类医疗器械注册证),其中多个是目前国内市场独家产品。公司有PCR、NGS、FISH等多种主流分子诊断平台,兼具组织样本和血液样本的检测能力。公司技术领先,持续更新。公司的产品均基于完全自主知识产权的 ADx-ARMS®、Super-ARMS®、ddCapture®、Handle®等核心技术,不断加强产品质量。

产品端,公司产品丰富,覆盖EGFR、KRAS、BRAF、ALK、PIK3CA、ROS1、NRAS、HER2、RET、MET、BRCA1/2 等热门靶点,可用于肺癌、结直肠癌、乳腺癌、甲状腺癌等癌种的伴随诊断。公司在联检的临床需求出现时,研发并获批的联检产品,皆为市场首家和独发,目前国内基于PCR 技术的联检产品目前共有6个获批,皆来自艾德生物,技术壁垒高。2018年以来,公司ctDNA液体活检、肺癌5基因PCR联合检测、10基因和BRCA两款NGS 检测等新产品陆续获批上市,多基因联检对单检升级迭代持续推进,NGS新品逐步推广。

国内外共发展。由于肿瘤精准医疗分子诊断行业属于前沿热点领域,市场快速发展,推广对于专业程度要求较高。国内市场,公司采用直销为主、经销为辅的销售模式,在十三个城市设有营销中心,针对癌症患者就诊集中的头部 500多家大中型医疗机构建立直销网络,2019年检测试剂的直销比例达73%;国外市场,公司与当地经销商和跨国药企的合作,建立了覆盖全球50多个国家和地区的国际业务团队。公司海外业务收入从2015年1400万增长到2019年6553万元,占收入的比重从7.9%提升至2019年的11.3%。

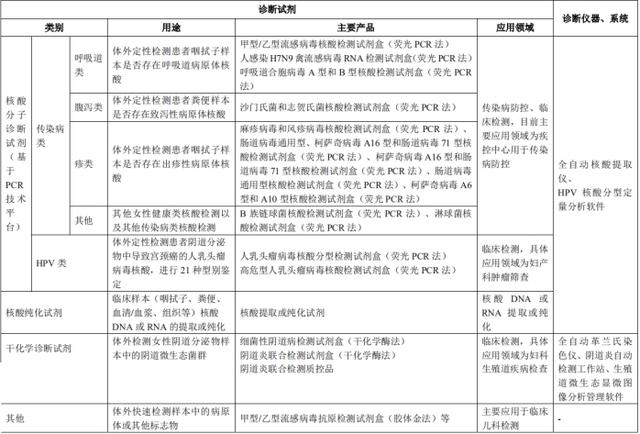

688399硕世生物

公司是分子诊断领域的领先企业之一。基于拥有自主知识产权的多重荧光定量PCR、干化学等现代生物学技术平台,公司研发了覆盖传染病检测、肿瘤筛查、女性生殖道微生态检测等多个领域的近五百个产品,广泛应用于传染病防控、临床检测、大规模人口筛查和优生优育管理等领域。主要产品为核酸分子诊断试剂、核酸纯化试剂、干化学诊断试剂及检测仪器。

公司产品如下:

2019年试剂收入2.68亿,同比增长24.73%,占主营营收94.65%,毛利率可达85.11%。

公司试剂销量在2019年均有一定程度的增长。

公司目前的产能如下:

公司于2019年12月份上市,募资用途如下:

本募投项目完全达产后,可实现年度700万人份核酸诊断试剂、3000万人份干化学诊断试剂的生产能力。

300639凯普生物

公司目前主要有产品和检验所服务,产品包括HPV核酸检测、地贫耳聋检测和STD(性传播疾病)检测,医学检验所业务主要是第三方医学检验中心。

公司2019年营收7.29亿,增长25.68%,2014~2019年五年的营收复合增长22.53%;公司2019年归母净利润1.47亿,增长29.11%,2014~2019年五年的归母净利润复合增长18.34%。

分产品来看:

1)HPV检测试剂收入占总营业收入的70.36%,比2018下降5.48个百分点,比2017年下降11.11个百分点;2019年HPV检测产品销售增长16.61%,毛利率87.18%。

宫颈癌是最常见的妇科恶性肿瘤,根据《中国卫生健康统计年鉴 2019》,2010-2018年,我国宫颈癌的患病率从15.1/10万人上涨到45.2/10万人,年均复合增长率达到16.96%。根据国家疾病预防控制中心资料,99.7%的宫颈癌是由HPV持续感染造成的。HPV感染后,机体产生的免疫机制可清除HPV,故绝大多数生殖道HPV感染是一次性的且无临床症状,约90%的HPV感染在2年内消退。其消退时间主要由HPV型别决定,低危型HPV需要5-6个月,高危型HPV需要8-24个月,只有极少数HPV感染者发生临床可见的下生殖道尖锐湿疣、鳞状上皮内变病和癌等。

宫颈癌筛查主要有两种方法:TCT和HPV检测。TCT,即液基薄层细胞检测,目前已普遍应用于临床,TCT宫颈防癌筛查对宫颈癌细胞的检出率能达到90%以上,同时还能发现癌前病变,微生物感染如霉菌、衣原体等。HPV检测,即人乳头瘤病毒检测,是检测有无可能导致宫颈病变和宫颈癌的高危病毒感染,TCT是检查在致病因素的作用下,宫颈细胞是否发生了异常变化。结合这两项结果,才有助于医生做出准确的诊断。

目前国内每年进行宫颈癌检查的妇女(包括两癌筛查和医院渠道)约 6000~7000万人份,预计其中使用HPV检测仅为1400-1500万人份(其余绝大部分是用细胞学TCT检查),渗透率不足1/4。目前HPV检测试剂市场格局,暂无权威的市场调查数据,据华西证券,结合公开资料以及市场调研, 2018年,HPV分子诊断检测约1500万份,按每份出货80元计算,市场规模约12亿。

2)地贫、耳聋、STD 等其他检测试剂收入占总营业收入的 15.48%,比2018年上升1.49个百分点,比2017年上升 4.4 个百分点;梯队产品(地贫、STD、耳聋易感基因检测等产品)增长39.06%,保持快速增长。2019毛利率82.94%。公司重点开发的STD十联检测产品已经于2020年1月获批上市,为市场唯一的STD十个项目联检产品,对公司原来的单检、二联检和三联检的检测,是极大的补充,极具产品力。

3)医学检验服务收入占总营业收入的 11.47%,比 2018 年上升 3.54 个百分点,比 2017 年上升 6.72 个百分点。医学检验服务业务营业收入增长81.87%。并且,梯队产品和医学检验服务作为公司新发展的业务,现在占公司营收的比例达27%。

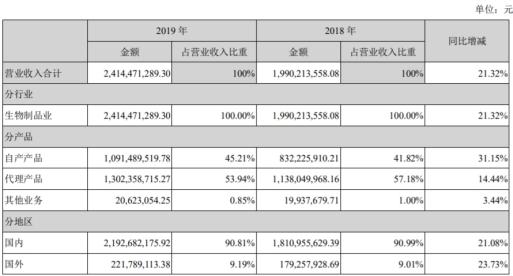

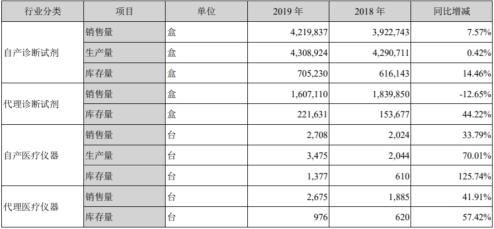

002022科华生物

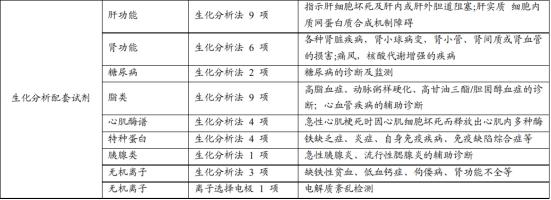

科华是首家登陆深交所中小板的体外诊断领域的上市公司,主营业务涵盖体外诊断试剂、医疗检验仪器,拥有生化、 酶免、光免、POCT、分子诊断五大产品线、超200余项试剂和仪器产品,是国内体外诊断行业产品线最为丰富的企业之一。自主产品涉及分子诊断、生化诊断、免疫诊断三大领域,其中试剂产品主要有甲型肝炎、乙型肝炎、丙型肝炎、戊型肝炎、艾滋病、性病、肝功能、肾功能、心肌类、血脂类、流行性感冒、特定蛋白类、胰腺疾病类、无机离子类、糖代谢类、甲状腺功能、性激素、肿瘤标志物、心肌标志物、手足口病、HPV、高血压、个体化用药、药物基因组、血液筛查,仪器涵盖全自动生化分析仪、核酸检测自动化应用平台、全自动化学发光测定系统、PCR设备、核酸提取仪、扩增仪、酶标仪、洗板机。在经营自产产品业务的同时,公司与日本希森美康、日本日立、法国梅里埃等国际知名厂商建立全国/区域代理合作,发挥协同效应,为医疗机构提供更加完善的体外诊断产品与服务。目前,公司产品已覆盖全国30个省市自治区,10,000余家终端医院、500余家高行业壁垒的疾控中心和血液中心/血站及诸多生物医药企业和科研院所。

2019年度,公司实现营业收入24.14亿元,同比增长21.32%,其中公司自产产品的销售收入增幅超过30%;实现归属于上市公司股东的净利润2.02亿元,同比下降2.55%;实现归属于上市公司股东的扣除非经常性损益的净利润1.84亿元,同比增长4.47%。报告期内,利息费用支出有较大上升,系收购整合核心分子诊断业务及优质渠道商所致。合并报表增加了西安天隆、苏州天隆、山东科华和江西科榕等控股企业。为配合新产品研发和推进产品注册获批,积极布局市场,公司销售费用、管理费用、研发费用相应上升。

公司2019年主营业务构成如下:

资料来源:WIND,公司年报

其中,公司自产产品毛利率66.62%,代理产品毛利率24.85%,综合毛利率43.97%。

资料来源:WIND,公司年报

688068热景生物

公司致力于构建可满足不同终端用户需求的全场景(POCT 现场快速检测、中心实验室自动化高通量检测)免疫诊断平台。

试剂产品主要包括肝脏疾病、心脑血管类疾病以及感染炎症类疾病检测三大系列。拥有国内首个、国际第二个具有完全独立自主知识产权的“肝癌早诊三联检产品”,其中甲胎蛋白异质体(AFP-L3%)、异常凝血酶原(DCP),以及高尔基体蛋白73(GP73)化学发光检测产品均为国内独家产品。

2017-2019年,公司营业收入分别为1.42 亿元、1.87亿元、2.1亿元,同比分别增长16.28%、31.69%、12.45%。2017-2019年,公司归母净利润分别为0.30亿元、0.48亿元、0.34亿元,同比分别增长4.42%、60.08%、-29.63%。

按项目分类,2019年公司检测试剂占比90.42%,仪器占比6.24%,毛利率分别为75.25%和36.69%。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”