爱尔眼科大股东减持“神操作”23家体外医院成谜团

独家抢先看

1. 爱尔眼科近期减持套现后买楼租会给上市公司的操作神似贾跃亭,比肩WeWork创始人。

2. 爱尔眼科控股股东通过低价租给上市公司房产的方式为上市公司输送利润。

3. 23家体外医院为爱尔眼科输送营收和利润,却并不计入上市公司的资产。

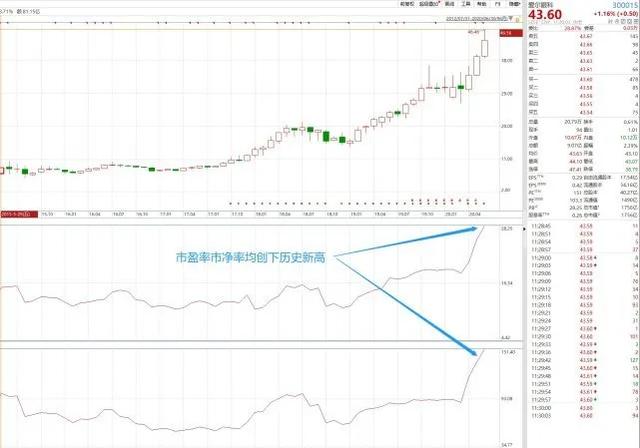

作为近几年的超级大牛股之一,爱尔眼科的表现始终超越大部分人对企业的认知。今年疫情期间,爱尔眼科业务受影响严重,一季报营收大幅下滑26.86%,利润下滑73.41%,但股价却逆天般的疯狂拉升,毫无逻辑可言,连续创下历史新高。

随着股价的一路飙升,市盈率和市净率的估值也跟着水涨船高,因为一季度业绩的大幅下滑,市盈率TTM高达151倍,已经失真不具备参考价值;市净率近期创下28.25倍的记录,无限接近市梦率。

在上市公司相对“泡沫”最大的时刻,控股股东爱尔医疗投资集团果断减持1%上市公司股份,其实都能理解,毕竟股价高了有套现需求。但董秘给出的官方解释却让人大跌眼镜:买房,然后由上市公司长期租赁使用!

操作比肩贾跃亭 包租婆似WeWork

爱尔眼科6月23日晚间公告,爱尔眼科控股股东爱尔医疗投资集团有限公司减持4027.16万股股份,减持比例达1%,预计套现约17.74亿。公司董秘吴士君表示:此次爱尔投资减持所得资金将主要用于在深圳和武汉两地购置房产,未来由公司医院长期租赁使用。

这一操作似曾相识!2015年,贾跃亭曾经将超47亿元减持所得资金借予乐视网,不过在乐视网危难时刻,贾跃亭兄妹金蝉脱壳,从上市公司紧张的资金中硬生生拿回这些借款,逃之夭夭,在美国过起潇洒的日子。

因为早期投资阿里而财富暴涨的孙正义曾经把共享办公的鼻祖WeWork视为下一个阿里,那它做的是什么生意呢?简单来说先租下较大的办公场所,切割成小隔间或者区域,再租给初创公司,提供一些配套的设施和服务来赚取差价,其实就是二房东。

WeWork以科技公司自居,估值一度高达470亿美元。去年8月WeWork递交了招股说明书,暴露了一堆操作,导致估值一路跌,最后决定先不上市了。WeWork以低于1%的利息贷款给创始人亚当,他拿这笔钱去买物业,再租给公司,成为公司的房东,一番操作行云流水,获利千万美元。亚当的另外一家公司拥有We系列商标,然后反手就以590万美元卖给WeWork。WeWork上市计划搁浅后,估值骤降,企业运营一塌糊涂。

减持股份后资金给上市公司使用,这种做法不过是披着羊皮的狼罢了。实控人面对巨额财富不动心的实在少之又少,一旦公司股价脱离基本面,减持套现念头不免会产生,极有可能会利用自己的权力将上市公司资金掏空。

当企业面临风险的时候,如果实际控制人已经有大量体外资产套出,很可能就放手不管,股票一卖、辞职走人。在贾跃亭的乐视案中,以上现象格外明显。对待关联交易,股民千万不要被“体外培育”、“生态化反”这类高大上的词语迷惑。关联交易很容易爆发风险。

母公司二房东当的好 靠租金玩转利益输送

这次控股股东减持股票买物业租回给上市公司是奇思妙想还是常规操作呢?通过查阅资料发现,爱尔眼科和控股股东爱尔医疗投资之间有多次租赁交易历史,如下图所示:

数据来源:企业年报、武汉医院面积来自企业简介

在寸土寸金的深圳,517.5元每平米的年租金是什么概念呢?也就是说100平米的房子租一年只要5.17万,看到这样几乎白给的租金,大概就能猜测到这里有猫腻了。

以上信息来自天眼查

中机实业是机械大厦的拥有者,租赁给了爱尔眼科控股股东旗下亮晶投资,2017年1月至2019年5月租金累计为1080万,相当于每年450万元。可亮晶投资将该大厦转租给爱尔眼科的时候,是339.8万元每年,还不算各类保证金、物业管理费等,这里明显存在一个差价。

信息来源:武汉光谷联合产权交易所

不仅仅深圳的租金是低估的,武汉的也一样,根据金茂大厦的招租公告,每年租金是53万元对应1100㎡,平均租金为481.81元/㎡。而爱尔眼科所披露的价格仅为353元/平方米,是显著低估的。

以上信息来自于启信宝

同样,爱尔眼科在沈阳的租金也是低的不合理。沈阳金城宾馆对外出租的面积是是2300平方米,租金115万每年,500元/平方米,时间是2013年。怎么到了2019年,人民宾馆的租金10192平方米,只要98万元呢!很明显价格过低,不符合常规。

通过母公司承担一定租金成本的方式,爱尔眼科每年至少可以厚增大约777万元的利润。也许有人会认为上市公司没有侵占股民利益,还送钱给股民,岂不是好事?

其实不然!爱尔眼科高达153倍的市盈率,此处厚增的利润可以对应创造11.89亿元的市值。炒高了市值,股东减持美滋滋?于是就出现了文章开头所述,控股股东准备减持股份买大楼。

减持一笔钱,毕竟为上市公司承担这么多成本,压力好大,赶紧减持一下缓解资金压力。

盖大楼,继续低价租给上市公司,输送利益,继续做高利润。

再继续减持,做高利润的目的就是减持,此时不减持岂不是黄花菜都凉了。

如此循环往复,爱尔眼科仿佛在用实际行动去验证索罗斯的反身性原理。如果大楼是爱尔眼科自己买,相应的成本费用都由爱尔眼科承担,公司的利润就会微乎其微,市盈率下降,股东们的财富效应灰飞烟灭。

23家体外医院成谜团 输送利润却不计资产?

如果爱尔眼科的利益输送仅仅700多万的金额,也可以理解,但这只是冰山一角。

爱尔眼科的母公司叫爱尔医疗,爱尔医疗旗下除了爱尔眼科还有23家体外医院、1家物业公司、1家投资公司、投资了2个上市公司的股票还有参与了天津天信投资等大量基金。所以,理论上爱尔医疗的收入应当远大于上市公司。然而实际情况却并非如此。

爱尔医疗通过湖南爱尔健康产业发展在体外培育了23家精神病医院,根据爱尔医疗公布的审计报告,这些医院都是合并进母公司爱尔医疗的报表的。为避免混乱,下文爱尔医疗指上市公司爱尔眼科的控股股东,爱尔眼科即为上市公司。

爱尔眼科最大的谜团就是,爱尔医疗明明在体外有大量成熟或者即将成熟的医院,可是在爱尔医疗的报表上丝毫没有体现收入、利润。

通过仔细查询了爱尔眼科年报发现,爱尔眼科和爱尔医疗之间日常除了租赁外,没有别的关联交易。所以,理论上爱尔医疗集团的收入,肯定会比爱尔眼科大,但实际情况如何呢?

2015年后,确实爱尔医疗的营收每年都大于爱尔眼科,但是差额太小了!最多的时候是2017年有1.89亿元,2019年只有7200万。这意味着物业公司、投资公司、23家医院只有7200万的营收。如上表所示,2015年成立1家、2016年7家、2017年5家,这些医院运行时间已经足够长,为什么收入会如此之低?如果这些公司无法产生营收的话,为何还要不断的扩张?

更奇怪的是,如果比较爱尔医疗和爱尔眼科的存货情况,二者差额几乎没有,仅为200万。23家医院都不需要医疗器械就可以开业吗?平均一个精神病医院只要10万不到的存货就可以正常运营么?

数据来源:爱尔医疗2019年审计报表

数据来源:爱尔眼科2019年年报

从医疗器械的金额看,2019年爱尔医疗的医疗设备科目的本期增加金额比爱尔眼科多了另外23家医院仅仅添加了360万多的医疗设备、截止2019年年初也不过多400万设备,平均一家不足20万,这又是一个矛盾点。

23家医院,几乎无收入,抵不上一个爱尔眼科的成熟医院收入。另外每家医院的器械设备不足20万,存货也不足20万。这个样的医院,甚至一个科室都建立不起来,难道这23家医院都是空壳吗?

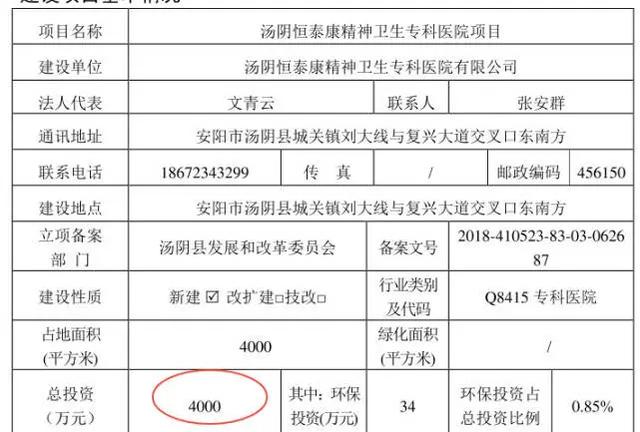

通过企查查信息发现,这23家医院只要是在2017年之前运营的,都有正常的招聘、环评、投资信息。比如汤阴元就投资4000万元做建设,难道做好之后不买设备开业?

从上文也可以看出,爱尔医疗的固定房屋的资产有22.62亿元,而上市公司仅有12.85亿元,二者相差接近10亿元,说明这些医院实实在在存在着。但明明有业务、有资产,但收入和利润却在爱尔医疗财报上消失了。

大胆猜测一下,这些体外医院的收入、利润是不是已经体现在上市公司里?作为控股股东,爱尔医疗有很强的动力来输送利益给上市公司,然后炒高股价、减持获利的。因为前来看病的客户都是个人账户,所以可以缴费都算到爱尔眼科的名下,成本也走爱尔眼科的,人员工资可以放在体外。而流水又混在大量的正常业务里,很可能查不出来。

单位:亿元

数据来源:爱尔医疗现金=爱尔医疗合并报表现金-爱尔眼科现金;负债=短期负债+长期负债+长期应付债券;爱尔医疗负债=爱尔医疗合并报表负债-爱尔眼科负债

可以看到爱尔眼科的经营情况蒸蒸日上,控股股东账面上的钱倒是多了,可是负债增加的更多。2020年3月,爱尔医疗的现金减少了大约1亿元,而负债增加了6.5亿元,账面现金只够还2年利息了,而且其他的“孵化”的产业还在亏损或者不盈利。

爱尔医疗这几年没有干别的事情,专心为上市公司输送了足够多的利益,这时候减持一下,是时候改善一下生活了,可是高位接盘的股民们怎么办呢?

内容来源:腾讯证券

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”