写在腾讯新高之际——阿里的天花板困局

独家抢先看

2018年,阿里收入增速连续颠覆市场预期,股价飙升超过100%,彼时阿里电商业务如日中天,「2017新零售元年」战略也令阿里收获爆发式增长动力。但时隔两年后,阿里市值被腾讯悄然反超丢掉榜首,自身竞争力也受到越来越多质疑,追溯近两年的市场表现,不得不承认阿里陷入了四面楚歌的局面。

一、腹背受敌,阿里生意变难做了?拼多多、京东、抖音快手对电商业务的侵蚀

互联网随着电商内容化和内容电商化的发展,形成了包括京东、拼多多、抖音、快手等各大电商平台跑步入场的精彩局面。背靠阿里巴巴完备供应链的淘宝正经受严峻的考验。

京东- 东吴证券认为,阿里在 2019Q3 之前,连续 8 个季度用户增长快于京东,但自2019Q4 开始,京东的用户获取成效明显好转,2020Q1因自有物流受疫情冲击较小,成为电商领域的最大受益者(2020Q1是用户增长速度最快的Q1)。

拼多多- 拼多多被用户接受的程度越来越高,疫情对供应链冲击较大的情况下,年度活跃买家数依然环比增长了 4300 万。因此,东吴证券分析得出在获客上,阿里巴巴已经受到了激烈竞争的负面影响。

主攻电商场景的阿里还受到主攻社交和信息流场景其他电商的围剿。抖音、快手为代表的短视频平台可以说是异军突起。在2018年短视频企业市场份额中,抖音和快手瓜分了54.2%的市场,头部效应明显。

抖音-「强运营轻粉丝」模式下的抖音目前的DAU已超4亿。主打内容推荐页和关注关系弱化使得粉丝获取效率高,用户黏性增强。2020年初又引入知名网红罗永浩,实现成交额10.1亿元,加速瓜分直播电商「大蛋糕」。

快手- 2018年起快手发力打造直播电商生态,目前DAU超3亿,用户相对淘宝下沉,其「老铁」文化下私域粉丝价值更强。除了淘宝之外,还接入了有赞、京东、拼多多、魔筷星选等第三方电商应用和平台,形成了带货商业闭环,给阿里巴巴第三方电商平台较大压力。

美团本地生活的地位愈发强势

另一方面,城市化进程加快推动生活服务行业的发展,随着本地生活服务赛道的不断扩宽,2018年阿里全资收购饿了么,美团与阿里终于在本地生活服务领域展开了短兵相接的「巷战」。

作为本地生活的王者,美团外卖市场份额持续领先竞争对手,市场占有率不断提升。19Q2美团/饿了么(饿了么星选)/其他外卖市占率分别为65.1%/32.8%/2.1%,美团市场份额领先明显。美团外卖在低线城市(经济不发达地区)具有明显优势,占比约为80%,在一二线城市与饿了么占比相若。

二、能否上演蓄势反击?拓展业务版图,广泛布局前沿领域

在平台电商业务增速逐步放缓的背景下,重资产业务逐步成为关注焦点:虽然平台业务增长平淡,但重资产业务(新零售、O2O、 云计算)已经培育出较大的收入体量,支撑公司收入整体持续增长。

1、国内零售:新零售业务增长强劲。盒马鲜生于 12 月底已开店达 197 家,盒马鲜生已实现调整后 EBITDA 盈利。公司同步在推动传统零售数字化改造,截止 2019 年 8 月底, 已完成485家高鑫零售大卖场的数字化联网,并积极拓展线下零售数字化转型合作伙伴。

2、海外零售:全球化是新的市场增量。阿里巴巴作为国内网络购物巨头,2019年「双十一」当天就创造了384亿美元的全球成交额。同时在海外推出「海外淘宝」AliExpress,在亚马逊、eBay等老牌线上购物网站的竞争中,取得重大突破,在美国、韩国、俄罗斯、巴西等国都成为热门App,总打开次数同比增长位列各国前五。

3、O2O:前景广阔。O2O 业务市场前景广阔,截至 2020 年 3 月 31 日,餐饮外卖的新增消费者中有 40%来自支付宝移动应用程序,表明公司的内部协同可以提高该业务的渗透。

4、基础设施菜鸟:追捧的智慧物流。在AliExpress及天猫国际等高速增长的跨境业务中,商家采用「菜鸟履约」服务的比率有所提升。2019-2020年,菜鸟网络通过运用数据洞察及提升效率,为天猫超市等正在扩大物流规模的业务降低单均履约成本。

5、云计算:阿里云日益成熟,抢滩人工智能、物联网。「新基建」政策利好阿里云业务拓展2019.7月阿里云发布了全新的飞天大数据平台,计算集群可扩展至10万台,规模超越AWS。数据处理从2015年100PB跃升至 600PB,3年翻6倍,已经在国内占据一半公有云市场。阿里云在官方微博宣布,2020年投入20亿做强生态,帮助50家合作伙伴在阿里云的生态上营收过亿。

三、估值

尽管受多方因素影响,考虑到公司龙头价值与疫情长期利好,基于5G新基建的浪潮,机构仍对未来3年的业绩持乐观状态。

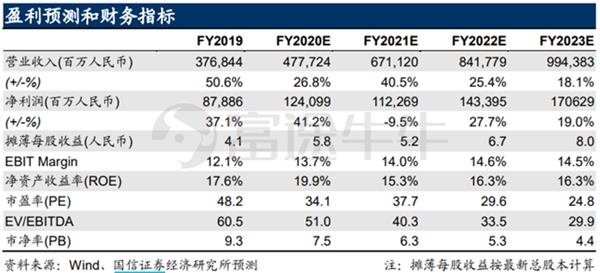

国信证券认为从长期来看,消费者对于电商、外卖、商超的需求恒在,阿里系电商具备显著的生态优势,疫情结束后,业绩将重回正轨。考虑到疫情对FY2020Q4的影响,我们下调盈利预测,预计 FY2020-FY2022年营收分别为4777/6711/8418亿元,较之前预测分别下滑 6%/1%/1%;预计 FY2020-FY2022年净利润为1241/1123/1434亿元,较之前预测分别下滑 5%/1%/1%。维持目标价248.1 港币,相对当前估值区间为 14%,继续维持「买入」评级。

国盛证券发表观点,预计2020/2021/2022年,公司收入分别增长36%/28%/23%,基于分部估值法给予阿里巴巴253美元目标价和243港币目标价,重申「买入」评级。

(文章来源:富途资讯)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”