十年复盘:中信证券引爆牛市可能性有多大?本轮券商股行情有多高?

近期券商股大涨,WIND券商指数连续两个交易涨幅超过7%,尤其是周五中信证券强势涨停,全日成交199亿元,占据两市成交额第一名,整个券商板块成交近1400亿元,板块内山西证券、中泰证券、招商证券、国金证券、中信证券、中银证券、中信建投、浙商证券、中国银河、申万宏源等10余只个股涨停,成为短期最赚钱的风口所在。

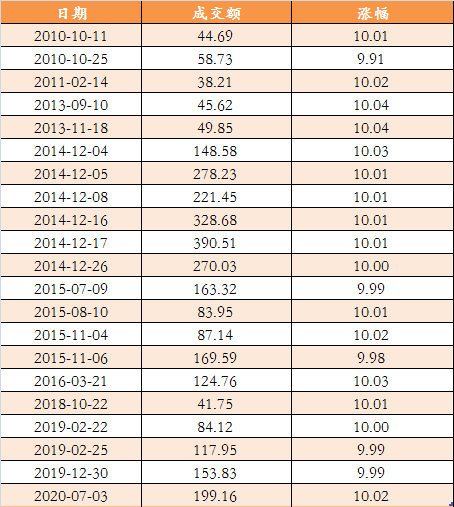

数据显示,2010年以来,中信证券累计涨停近20次,平均单日成交金额为147亿元,其中2014年12月出现6次,2015年下半年也出现了4次,2019年也出现了3次,不可否认,作为牛市的风向标,中信证券的涨停曾多次出现“假信号”,比如2010年、2016年和2018年,其涨停日成交额多维持在100亿以下,往往未能持续,值得注意到是,周五的涨停日成交额为2014年12月以来的最高。中信证券上一次200亿以上的涨停,还是2014年12月4日,随后便是2015年大牛市。这一次行情能否复制,可以密切关注券商板块成交量大变化情况。

在2019年2月,中信证券也出现过两日涨停,分别为2月22日和2月25日,其当日成交额分别为84.12亿元和117.95亿元,从成交额来看,本次龙头券商的成交量级远胜2019年,而且板块总体成交额也已经成功超过2019年,当时券商板块的单日最高成交不过1200亿元,且多数维持在1000亿下方。从这个角度看,目前的行情确实值得期待。

中泰证券报告显示,历史上也曾出现过两波大金融板块同步大幅上涨的波澜壮阔的行情,分别发生在2010年三季度与2014年四季度。历史上大金融板块普涨行情背后的国内经济环境并不一致,但是政策刺激成为行情触发的重要催化剂。2010年底这一轮大金融板块的爆发主要基于国内通胀压力上行及加息环境之中;2014年底这一轮大金融板块的爆发主要基于国内经济持续下行期叠加降息环境,金融创新引领资本市场。本轮行情的大背景是国内经济仍有下行压力,货币政策持续宽松,资本市场改革持续推进; 从资金数据看,近期支撑股市流动性改善的最主要因素在于新发基金规模的持续上升以及北上资金的持续流入。截至7月2日,北上资金净流入1353亿,近期有加速之势,今年偏股混合型基金发行7138亿,大超去年全年4765亿规模,仍有1000多亿等待建仓。往前看,资金对行情的支撑作用短期依然存在。本轮大金融板块的暴涨的背景更像是2014年底,持续时间大概也就1-2个月之间,从相对收益的角度看,券商好于银行和保险,地产的逻辑与其他金融板块明显不同。从历史上看,大金融的行情往往时间短且涨幅大,属于交易性机会,值得投资重视。

券商股再迎重磅利好

消息面,7月3日,证金公司对《中国证券金融股份有限公司转融通业务保证金管理实施细则(试行)》和《转融通业务合同》有关条例进行修改,取消证券公司转融通业务保证金提取比例限制。

国盛证券认为,本周证金公司取消证券公司转融通业务保证金提取比例限制,虽然实际释放资金预计仅占券商净资本的0.4%左右,但信号意义更加明显,监管正在积极推动两融业务发展

中泰证券报告显示,根据目前规则,证金公司对对证券公司转融通业务设置不同档次的保证金比例要求,最高为50%,最低为20%,取消保证金提取比例限制,有望提升券商资金使用效率,促进转融通业务发展。截止7月3日,转通资业务余额606亿元,截止5月末,转融通业务余额1038亿元,保证金金额272亿元,平均保证金比例27.08%。

国泰君安认为,转融通费率是两融业务或杠杆资金的重要机会成本。历史上看,每当转融通费率下调,能够有效的促进两融余额的扩张以及杠杆资金的活跃,融资净买入边际上升。自2020年5月11日以来,转融通费率接连下调,182天费率从3.25%下降至2.5%,两融余额从10644亿元提升至7月2日的11903亿元。2020年7月3日,证金公司取消证券公司转融通业务保证金提取比例限制有望进一步松绑两融业务,推动两融资金入市。

外资加仓这些券商股

数据显示,上周北向资金净买入288.62亿元,其中周四和周五单日净买入分别高达171亿元和131亿元。

从资金面看,银行、地产、券商为代表的大金融为上周北向资金加仓主方向,银行地产、券商信托等板块外资增持市值增加接近百亿,其中华泰证券、国金证券增持市值分别达到4.87亿元和4.22亿元,中信证券、国泰君安增持超过2亿元,兴业证券第一创业、海通证券、天风证券、中国银河、东吴证券增持超过1亿元。

从占流通股比例提升看,国金证券、红塔证券外资持股比例分别提升1.21%和1.06%,第一创业、兴业证券、天风证券、华泰证券、东吴证券外资持股比例提升均超过0.3%。

银行股中,建设银行、平安银行、浙商银行、郑州银行、渝农商行、交通银行、南京银行、青岛银行、民生银行、兴业银行外资持股比例提升超过0.1%,建设银行平安银行持股比例提升最高,均为0.4%,相对而言,券商股增持力度更为明显。

融资客跑步进场

两市融资余额连续4日增超百亿,上周两市融资净买入额高达562亿元,上交所融资余额报6061.88亿元,较前一交易日增加67.98亿元;深交所融资余额报5605.77亿元,较前一交易日增加49.56亿元;两市合计11667.65亿元,较前一交易日增加117.54亿元。

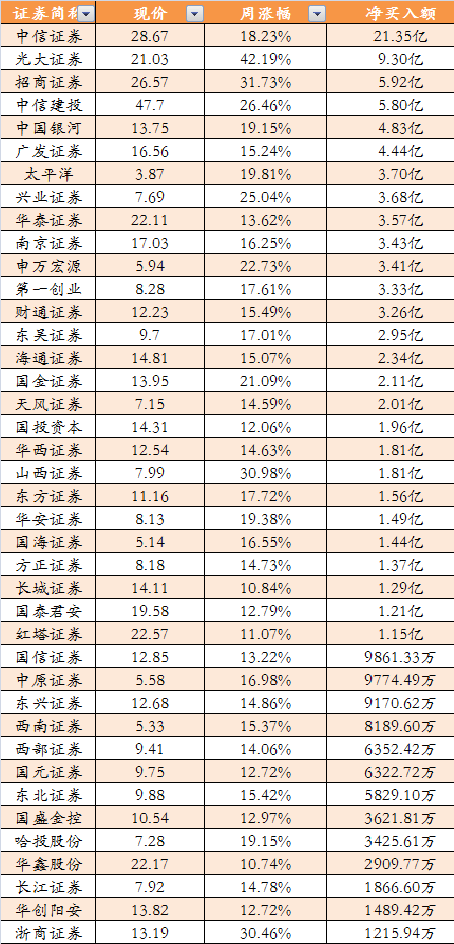

数据显示,券商信托板块上周五融资净买入金额50.49亿,高居各板块榜首,近5个交易日净买入达107.51亿,其中,中信证券近5个交易日净买入21.35亿元居首,光大证券、招商证券、中信建投净买入金额均超过5亿元,中国银河、广发证券、太平洋、兴业证券、华泰证券、南京证券、申万宏源、第一创业、财通证券净买入金额均超3亿元。

机构密集关注券商板块

国泰君安认为,自2020年2月以来,余额宝7天年化收益率从2.45%下降至1.45%。收益预期的降低直接推动了居民部门资产配置向权益资产倾斜。此轮股市无风险利率超预期下行,将使得金融板块迎来戴维斯双击。券商只是打响由股市无风险利率下行带来投资机会的发令枪,由经济和国债收益率提升带来的风险利率下行,保险和银行板块的投资逻辑和券商实际是一样的。建议增持股票自营弹性更高的低估值券商(国金证券/东兴证券/兴业证券/东北证券),国债收益率上行带来EV估值修复更大的保险股(中国太保和新华保险)、资产端最受益、估值弹性最大的银行股(平安银行、邮储银行(H)、兴业银行和江苏银行)。

安信证券认为,券商板块,券商估值修复到2017年水平,但政策环境和市场行情较2017年更好,估值仍有上升空间。从WIND-申万券商指数PB(MRQ)数据来看,截至2020年7月3日,券商股整体估值为2.06xPB,相当于2017年券商股估值的整体水平。当前券商面临的政策环境和市场行情与2017年有明显区别,券商股值得更高的市场价值。当前券商估值中值为1.89xPB,意味着至少一半的券商股估值仍低于2xPB,如果市场行情在正反馈中得到延续,板块内部低估值的券商股仍有补涨机会。

信达证券认为,本轮券商行情启动之前,市场关注度极低。但由于券商板块的β属性,一旦启动后往往伴随着自强化,交易量放大带来经纪、两融、券商自营等业务迅速发展,进一步提升业绩拉动估值。如佣金率保持2019年平均水平不变,假设2020年日均交易额冲高达到日均9000亿元,将给行业带来1360亿元的经纪收入;从中介业务来看,2019年12月18日以来两融规模始终维持在万亿以上,除利息收入外,由于两融投资者的换手率及佣金率均高于普通投资者,其带来的手续费收入也相当可观,预计全年日均两融余额12000亿元,2020行业融资融券收入为700亿元。另外科创板转融券制度带来券源增加,融券业务空间被打开。未来市场化转融券将推广到存量板块,随着创业板转融券制度的推进以及科创板融券T+0的落地,融券规模或将进一步提升。叠加转融通取消保证金提取比例,券商现金管理的效率大大提升,有利于券商转融通业务的进一步发展。经历过上周板块大幅上涨后,当前PB估值中信证券2x、海通1.3x,华泰1.6x,国君1.4x,距行业中枢2-2.5x,仍然具有一定安全边际。建议关注头部券商中信、国君、招商等。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”