基础设施之后,商业地产REITs离我们还有多远?

☑ 大七环特约作者:林一沁

图片来源:Pexels

“春牛春杖,无限春风来海上”,九百多年前,苏轼曾这样描写海南的春天。2020年的6月1日,《海南自由贸易港建设总体方案》出炉,忽如一夜春风来,岛上的好风光尽现眼前。

《方案》的39条具体政策中,这一条引起了我们的注意,“支持住房租赁金融业务创新和规范发展,支持发展房地产投资信托基金(REITs)”。回想一个月前,证监会、发改委发文推进基础设施REITs试点,引发万众期待,但兴奋之余人们不禁要问,办公楼、购物中心、酒店一类商业地产REITs何时才能到来?

如今,海南似乎让我们看到了问题的答案。

图片来源:中国政府网

01

海南:一个在REITs领域雄心勃勃的省份

早在2010年,在《关于推进海南国际旅游岛建设发展的若干意见》中,国务院就指出“条件成熟时,在海南开展房地产投资信托基金试点”,在随后国家发改委批复的《海南国际旅游岛建设发展规划纲要》中点明要“设立旅游产业投资基金,推动开展房地产投资信托基金试点”。

2019年 4月,海南省人才租赁住房第一期资产支持专项计划发行,成为全国首单省级人才租赁住房类REITs产品。

2019年5月,在一次省内REITs研讨会上,省地方金融监管局更是拿出了《海南省创新推广不动产投资信托基金(REITs)总体方案》(讨论稿),还在今年6月对政府、企业代表开展了首次公募REITs业务培训,可见对REITs的真抓实干。

2019年12月,中国(海南)国际REITs研讨会召开,海南省地方金融监管局局长表示,未来海南将继续推出更多REITs产品、争取成为全国首批公募REITs试点省份、探索设立REITs境内外双向投资平台。

有政策、有项目、有动力、有空间,海南这个一直在REITs领域雄心勃勃的省份已基本具备了REITs先行的条件。

图片来源:海南控股

02

《方案》的启示:商业地产REITs即将到来

在《海南自由贸易港建设总体方案》中明确说明“支持发展房地产投资信托基金(REITs)”,而非基础设施REITs,证明国家已在筹划推动商业地产REITs工作,而首个试点很可能就在海南。海南作为我国最大的经济特区,作为全面深化改革开放的试验田,未来将成为自由贸易的新枢纽,成为商业地产的新高地,也将提供最佳的市场和政策土壤,让商业地产REITs生根结果。

时间?往近了说:基础设施REITs试点刚出,商业地产REITs至少应等首批试点稳定运行一段时间后才会推出;往远了说:《方案》指出“到2025年,初步建立以贸易自由便利和投资自由便利为重点的自由贸易港政策制度体系”,说明最晚到2025年,商业地产REITs将在海南实现实质性突破。

因此,海南商业地产REITs最可能推出的时间是三到四年之内。

类型?《方案》中,“国际医疗旅游先行区”、“文化旅游产业园”、“跨国公司区域总部”、“国际物流配送”、“生态环保”等发展定位,已大致揭示了未来海南REITs的业态类型。

其中,物流仓储、文旅产业园、生态环保项目、数据中心等有望纳入基础设施REITs先行试点;而在商业地产领域,正如文件中所指出,租赁住房REITs将作为“支持住房租赁金融业务创新”工具首先推出,但我们认为,这不会成为商业地产REITs的“独苗”,而是点燃更大市场的引线。随着试点的推进,其他的商业地产业态,如酒店、办公楼、购物中心、养老地产等也将加入到海南REITs的队伍中来。

扩展?REITs底层资产由租赁住房向其他商业地产的扩容令人兴奋,而从海南向全国的扩展同样引人期待。

成熟市场的REITs多为资产组合形式存在,未来,海南REITs或将突破当前类REITs的单一物业模式,以“资产包”的方式出现。在初期,主要为同一业态下多个物业的组合,随着经验积累,将逐步演进至多业态下的多种物业组合。进一步的,未来可能出现跨地域组合,即海南物业与其他地区物业的组合,该种试点一旦展开,商业地产REITs由海南向全国的铺开将迅速实现。

03

商业地产REITs:又一个万亿级市场

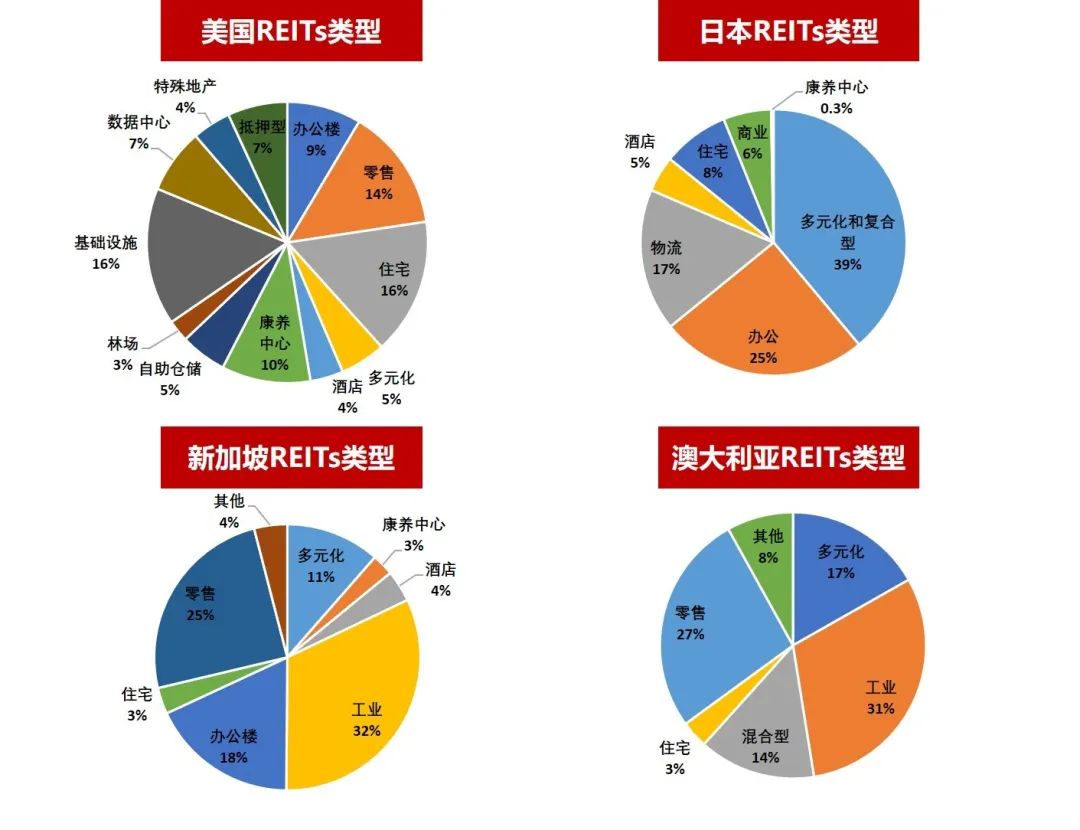

数据来源:①美国:NAREIT;②日本:JAPAN-REIT.COM;③新加坡:SG investor.io;④澳大利亚:ASX

作为REITs的底层资产,商业物业在权属、估值、流动性等方面较基础设施更有优势。全球主要REITs市场都是起步于商业地产的。美国最早的几支REITs,如First Union Real Estate、Pennsylvania REIT 、Washington REIT等的资产类型主要为零售、办公楼和住宅。推出澳大利亚首支REITs——the General Property Trust的GPT集团也是零售与办公地产商。日本最早的两支REITs——NBF和JRE均专注办公楼投资。

发展至今,商业地产依然是各国REITs的主流业态。从上图可以看出,在美国、日本、新加坡和澳大利亚,办公、零售、酒店、住宅等商业地产REITs的市值几乎都占到了半数左右。以分类较细的美国为例,商业地产REITs市值占比43%;若按我国基础设施REITs试点的范围计算(包含基础设施、自助仓储、数据中心),美国基础设施REITs市值占比为28%。

至2017年,我国城镇基础设施累计投资额达110万亿元(自2000年起计算),若按百分之一的证券化率计算,规模也将达万亿级。

数据来源:WIND

而在商业地产领域,从上图可以看出,自2000年起,办公楼、商业营业用房及其他类别的累计开发投资额达33万亿元,此外,根据链家统计的数据,住宅中租赁市场(市场化)规模预计达1.6万亿,再加上政府主导的公租房市场,商业地产的规模也不可小觑。在美国,商业地产中REITs渗透率达百分之十几,即便我国按5%的比率计算,商业物业REITs同样是一个万亿级的市场。

商业地产是消费与投资的链接纽带,是金融与实体的聚合舞台,它的发展是一个城市活力和竞争力的重要体现。在证监会、发改委的文件中,REITs对基础设施的意义被概括为:盘存量、降杠杆、稳投资,而这些同样是REITs可以带给商业地产领域的巨大价值。除此之外,REITs将在估值、交易、运营管理、整合、融资等方面带来商业地产发展模式的全面革新,我们相信,REITs的发展将为商业地产这一传统行业注入新的生命力,也将成为推动产业升级、提升城市经济的有力支撑。而且,只有将底层资产扩展至商业地产领域,REITs市场才能真正做活跃、有规模。

04

REITs的起源与精神:历经浮沉,初心与原则需坚守

REITs作为一个舶来品,想要深入了解、运用得当,就得去它的起源地看看。但在这里,REITs的发展远不像人们想象中顺利,而是充满了“ups and downs”。

REITs最早源于美国马萨诸塞的一群有钱人。19世纪中叶,这群发家于工业革命的富人盯上了地产投资,却苦于法律禁止公司投资房地产,转而想到了“商业信托”的法子,在顺利进行不动产投资的同时,成功实现了避税、有限责任和所有权份额转让“三合一”,此后,该种模式在芝加哥、奥马哈等地迅速走红,成为如今REITs的最初形态。

华尔街的不断游说,叠加经济衰退下引入私人资本的需求,使美国在1960年通过了《房地产投资信托法案》,标志着REITs的正式诞生,法案中也给REITs下了官方定义:

1、每年至少将90%以上应税收入进行分配;

2、100位以上持有者,遵循5/50规则;

3、成为房地产的投资者,而非帮助客户买卖房产的经纪人;

4、收入中90%以上来自租金、利息、房产出售收入或其他地产来源收入;

5、资产中75%以上来自房产资产或抵押债权、现金和国债

上述要求使得REITs专注于房地产的长期投资而非频繁买卖,从而与当时的房地产公司明显区分开来。法案的最大亮点是对REITs双重征税的豁免。此前投资公司已被免除双重征税,这次法案也给予REITs同等待遇,但与此同时,也给REITs带上了沉重枷锁:为确保合理性,法案规定,同投资公司一致,REITs也只能进行被动投资,禁止对所持物业进行管理。

REITs就这样诞生了,但初期的陌生感加上1962年股市大跌的打击,REITs在整个60年代并未掀起太大的水花。高盛曾在一份报告中提及,60年代美国仅10支具有一定规模的REITs,总额约10亿美元。

因此,在最初的日子里,REITs并非广受追捧的“爆款”,只是一个不起眼的辅助投资手段。

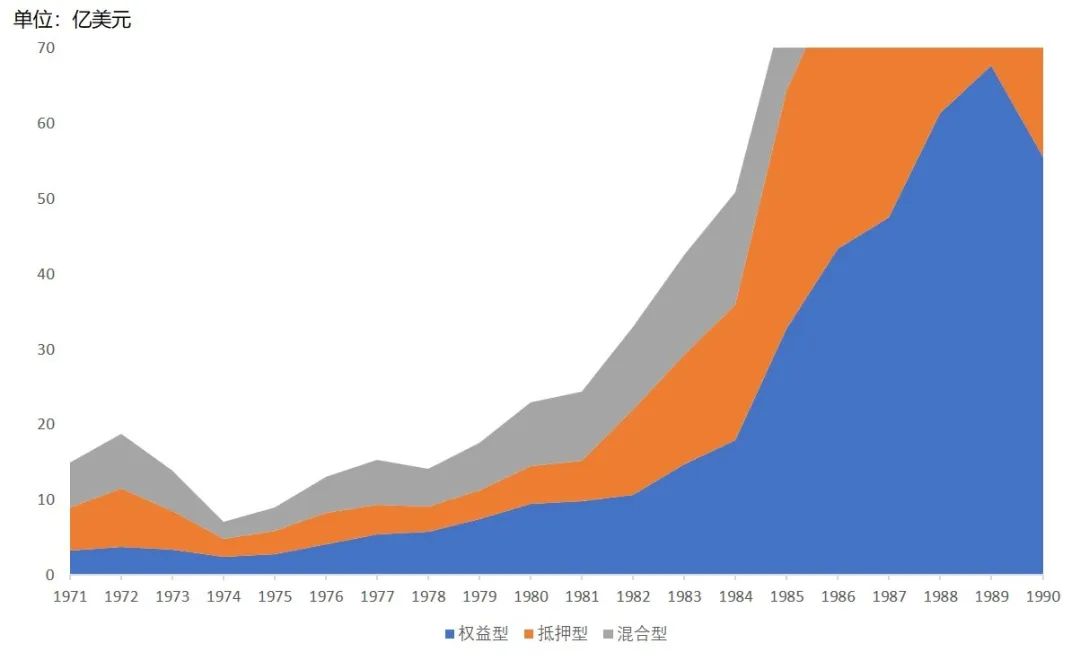

到了60年代末和70年代初,在加息引起的信用环境变化下,地产开发商资金紧张,而银行与保险公司受限于规定无法直接提供开发建设贷款,这时,抵押型REITs走入了他们的视线。该类REITs也由于自身高杠杆和高分红的特性,吸引了大量投资者,迎来了它的大爆发期,1968年-1970年间,共有58家新抵押型REITs产生,也正是有大量REITs提供抵押贷款,美国商业地产进入大量建设期,并由此引发了REITs下一阶段的艰难时光。

过量的供给只是一方面,1972年开始,美联储持续加息以应对高通胀,抵押型REITs对债务的过度使用以及长短期的错配导致大量REITs因资金链断裂而解散,REITs遭遇了一次重挫,并且在整个70年代都没缓过来。

美国1970-1990年间各类型REITs市值变动情况 数据来源:NAREIT

时间进入80年代,此时,一项税收政策又给刚要抬起头的REITs一记重击。在美国深陷滞胀泥潭之时,里根总统通过了1981年《经济复兴法案》,允许房地产主采用加速折旧的会计处理以合法避税,在此期间,大量以私有形式组成的房地产有限合伙公司(RELPs)成立(相比REITs,这类合伙公司能充分利用法案带来的巨大税收红利),也瞬间点燃了人们的地产建设和购买热情,同时带来了房地产的过度供给和空置率的提升、租金的下降,因此,80年代前半段,REITs依然没有得到快速发展。

但历史有时就是这么奇妙,那些曾打倒你的,有一天也会成就你。

这一次,税法改革再次改变了REITs的命运。1986年的税改法案废除了1981年出台的大部分税收激励政策,自然也灭掉了RELPs头上的光环;而REITs从业者抓住机会,游说国会在法案中增加了《REITs现代化法案》的相关内容,延迟了对REITs运营首年的100位以上持有者及5/50规则的要求、放宽了对物业的限制,最为重要的,它允许REITs管理所持物业,REITs终于从枷锁中挣脱,开启了90年代的辉煌时代,凭借着高风险收益比和长期稳定的投资回报,成为股票、债券之外的第三大重要资产品类。

故事先到这里,在其中,我们看到了政策的作用、税法的威力、从业者的不懈努力与坚持,这都是行业发展不可忽视的力量。总结一下美国初期REITs发展带给我们的启示:

1、REITs需要被认可。官方的承认、范畴的确定是REITs发展的前提。

2、REITs的本质是一种“导管”,中小投资者借以投资不动产,而投资收入也借以传递予投资者,因此“税收中性”是各国REITs的重要特征之一。

3、REITs是投资而非投机,美国从开始就通过严格的条件限制REITs在房地产领域的频繁买卖,而要求其专注长期投资。

4、REITs是为中小投资者合伙投资不动产设计的工具,通过高额分派、完善的治理结构、股权分散、专业管理能力等加强对投资者的保护。

5、控制那颗想加杠杆的心。抵押型REITs成也杠杆,败也杠杆,但对于REITs这一面向广大投资者,特别是中小投资者的金融产品,稳健性是不容忽视的,多数国家对REITs的杠杆率进行了限制。

05

审慎?是必要也是必须的

商业地产较大的需求波动与较低的资本化率等都使得将它推向大众时应更为审慎,如在制度设计中,设定更加严格的规则、杠杆率、物业状况、持有期限、购入卖出限制、管理人要求、分散化程度、信息披露、风控要求等等。除此之外,也必须认识到,REITs作为一种长期的不动产投资工具,不该也不会成为企业处置低质资产的途径,优质的底层物业永远是REITs的根本。

相信,随着基础设施REITs的试点推行,REITs的运行制度、大众的投资理念等都将更为成熟,剩下的,是需要一个更加完善的商业地产市场,而它的建设与商业REITs的发展是相辅相成的:通过REITs完善商业物业的定价、交易与管理;通过不断发展的商业地产市场推动REITs规模的扩大与回报的提升。我们建议,商业地产REITs同样可采用先试点再推广的方式开展,由海南租赁住房REITs到海南商业地产REITs,再到全国商业地产REITs,在此过程中,逐步推动商业地产市场与REITs的良性发展。

“专业”与“长期”是REITs的关键词,也正因如此,它比个体更理性、比投机者更稳健、比单一资产更均衡。加以规范约束,REITs将在中国展现出它的独特魅力。

参考文献:

1、Chan S H, Erickson J, Wang K. Real estate investment trusts: Structure, performance, and investment opportunities[M]. Financial Management Association Survey and Synthesis, 2003.

2、Gene Brown .Urstadt Biddle Properties: The History of a Reit 1969-2007[M]. Bloomington, IN: Xlibris Corporation, 2008.

3、Mullaney J A. REITs: Building profits with real estate investment trusts[M]. John Wiley & Sons, 1997.

4、Brounen D, de Koning S. 50 years of real estate investment trusts: An international examination of the rise and performance of REITs[J]. Journal of Real Estate Literature, 2014, 20(2): 197-223.

5、Graff R. Economic analysis suggests that REIT investment characteristics are not as advertised[J]. Journal of Real Estate Portfolio Management, 2001, 7(2): 99-124.

6、北京大学光华管理学院.中国基础设施REITs创新发展研究[Z],2019.

7、洪浩,郭杰群.溯源REITs之海外镜鉴[J].金融市场研究,2017.

8、韩雨.公募基础设施REITs试点开闸,商业不动产REITs规模有望破万亿[Z]. 参加学院,2020.