持续亏损!美团“包工头”趣活仍赴美敲钟 骑手:他们压榨劳动力

趣活创始人兼董事长虞阳

外卖小哥、网约车司机、保洁家政……这些与我们日常生活息息相关的服务人员,背后都有一家共同的公司——趣活。

美东时间7月10日,这家中国最大的外卖骑手“包工头”成功赴美上市。

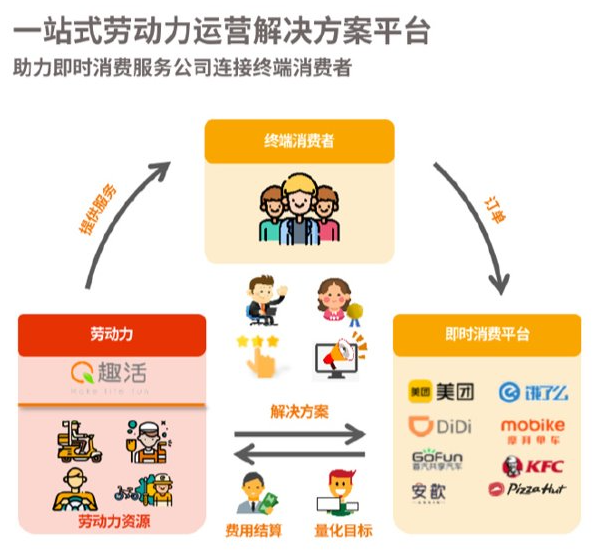

招股书显示,趣活是国内最大的劳动力运营解决方案平台,为美团、饿了么、滴滴等平台,提供餐饮配送骑手、网约车司机、保洁家政等劳动力。2019年趣活营收破20亿,旗下活跃员工超4万人。

但在掌声之下,连年亏损、缺少盈利增长点的问题仍在凸显。趣活“名气很大,可就是赚不了钱”,而旗下外包骑手早前曾曝出,趣活没有缴纳五险一金 ,属于压榨劳动力。

当天,趣活市值高开低走,开盘报15.31美元,较发行价上涨53.1%,盘中最高涨至每股20美元,触发三次熔断,随后却一路下跌,截至收盘,报收12.77美元,整体上涨27.7%。

据悉,趣活本次股票发行价为10美元,共发行330万股,募集资金3300万美元。

趣活称,此次IPO募金主要用于增加应用场景,包括网约车司机管理、家政保洁和其他服务;升级技术基础架构;为潜在的战略性收购、投资和合作提供资金及用于营运资金和其他公司一般用途。

一家外包公司凭什么赴美上市?高开低走的市值背后又意味着什么?回顾趣活的商业经历与此前招股书,或许能够揭开全国百万骑手与外卖平台间隐秘的一角。

外卖最大包工头

据弗若斯特沙利文报告,以2019年每月平均活跃员工数量计算,趣活是国内最大的劳动力运营解决方案平台。

公开资料显示,截至2019年12月31日,趣活平台劳动者已经突破4万人,其中3.99万员工为外卖骑手,服务覆盖国内26个省、市、自治区的共计73座城市,日平均管理订单约80万单。

趣活骑手

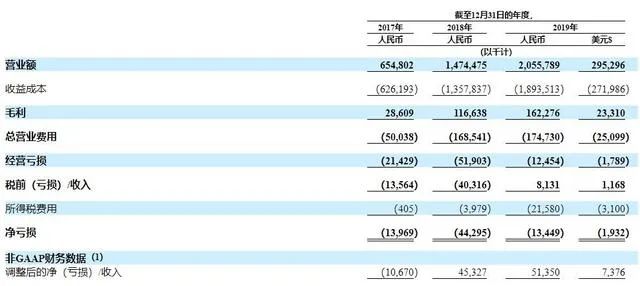

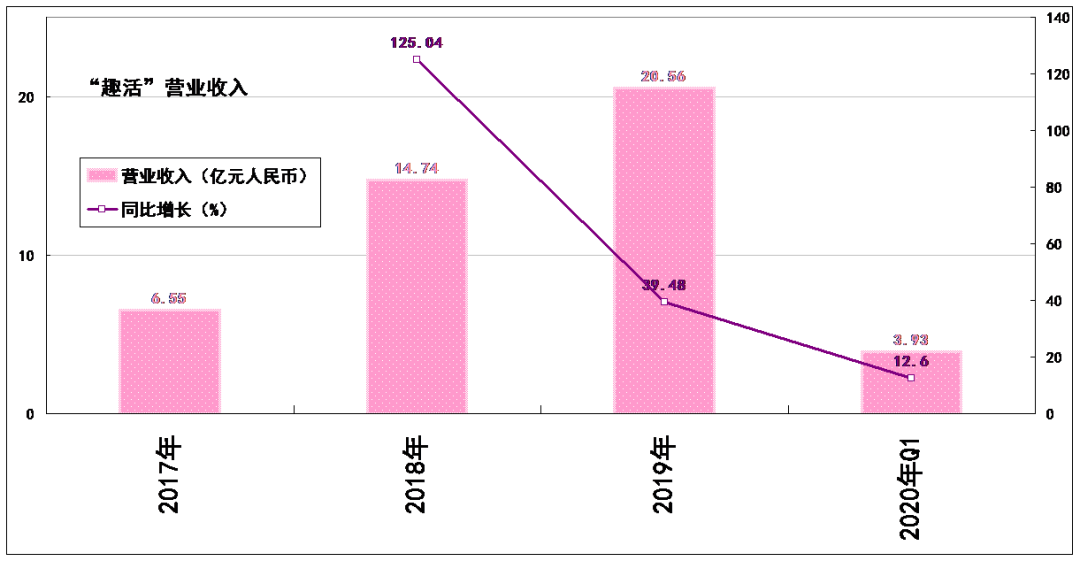

与之相对应的,趣活营收也一路水涨船高。2017-2019年,趣活分别录得营收人民币6.55亿元、14.75亿元、20.56亿元。

按最新市值计算,靠着不起眼的外包用工生意,趣活创始人兼董事长、CEO虞阳身家已经超过6亿元。

2012年,国内“千团大战”打得轰轰烈烈之时,餐饮外卖行业也正处于快速成长期,面临着劳动力缺口巨大、配送人员专业技能不足、管理成本高等多个问题。

虞阳正是瞄准了这一痛点,建立起一个相对规模化的劳动者团队,帮助美团、饿了么等合作方完成餐饮配送服务。

趣活官方宣传图

事实上,趣活所扮演的角色,无非就是外包用工单位,再说得好听一些就是“灵活用工”。这个市场截至目前仍是块大蛋糕。

前瞻产业研究院数据显示,目前灵活用工已成为全球人力资源服务行业中体量最大的细分行业。预计2016-2025年中国灵活用工行业年平均复合增长率约为23%,到2025年中国灵活用工市场规模将达到1660亿元。

其实,起初趣活也考虑做饿了么,或是将“3 公里、30 分钟、恒温速递” 这种特殊的宅配作为自己的生意。

但彼时外卖配送领域饿了么、美团针锋相对,物流赛道上“四通一达”、顺丰激情搏杀,如若不是携带大量资金入场,难以激起半点水花。

与其跟巨头竞争,不如去赚巨头的钱。创始人虞阳在一次接受采访时坦承,“百度、美团等巨头的进入迫使我们及早地预测到市场的走向。”

于是,创业团队发现了另一条生财之道,摇身一变成为了互联网大佬们的外包公司,为他们提供骑手等人力招聘、培训、管理。

2013年,趣活与饿了么达成合作;2014年,与美团达成紧密合作。随后几年,趣活也把服务场景从外卖配送扩展到多个领域,2018年,将业务拓展至网约车、共享单车运营领域;2019年进军家政服务领域。

趣活通过帮助平台完成配送服务,收取一定服务费,再由自己向劳动者支付酬金,作用在于替一众平台省钱。招股书显示,2018年趣活在外卖配送的每一笔订单可为客户节省约40%的运营成本。

趣活劳动力运营方案示意图

这种做法也让趣活受到了多个资方的青睐。天眼查显示,趣活科技成立8年间,共获得6轮融资,其中不乏百度、软银中国等明星资本方的身影。

而在其目前的股东结构中,除了公司创始人兼董事长虞阳、两位联合创始人杨树轶和巴朕共持股30.39%,百度是最大机构投资方,持股12.24%,其实次软银中国持股11.67%。

业务拓展、赴美上市,趣活进入了快车道,但争议与质疑也随之而来。

赚不到钱的商业模式

坐拥如此大的用工市场,又是国内外包公司赴美上市第一家,营收业务却如此单一、毛利率也十分低下。

换句话说,趣活名气贼响,但就是不赚钱。

据悉,趣活业务范围主要有餐饮配送、共享单车运维、网约车司机管理、家政及其他等四大模块。

但如果细看招股书便会发现,趣活目前最主要的收入来源仍是外卖骑手食品即时配送。

2017—2019年,趣活食品即时配送的收入占比分别达到100%、98%和98.6%。共享自行车维护、乘车出行、客房服务等业务的贡献微乎其微,部分甚至不到1%,营收来源过于单一。

而趣活科技也在招股书中披露,如果自身无法在按需食品交付市场上保持竞争优势,或者无法进一步实现解决方案产品的多元化,那么公司的业务、财务状况、运营结果和前景都可能受到重大不利影响。

对此,创始人虞阳在昨日接受媒体采访时表示,未来趣活会把外卖上的资源看做是消费服务市场的一个基础设施网络,可以应用到网约车、共享单车、家政保洁等其他场景去。

但如此大规模的广铺业务,就需要大量烧钱。2019年为了保证现金流充足以及偿还相关债务,趣活股东还不得不出资9450万元和短期贷款6330万元。这或许正是趣活急于上市圈钱的主要原因。

除了营收业务单一这个难以解开的死结外,趣活的商业模式还有一个最大的缺陷,那就是不赚钱。趣活或将长期处于亏损状态。

招股书显示,趣活2017—2019年,净亏损分别为1396万元、4429万元和1344万元。对应的毛利润分别为0.286亿元、1.166亿元、1.623亿元。这意味着,相比起20亿的营收,趣活实际上的盈利能力十分有限。

趣活披露的招股书内容

相关人士告诉时代周报新媒体记者,对于趣活来说,554名内部员工的管理费用和资源配置平台Quhuo+的开发、运维成本是一个很沉重的负担。

“趣活要想盈利就需要借由规模效应,即通过招募数量够多的骑手,派送足够数量的外卖订单来覆盖企业的运营成本。”

可好巧不巧,趣活的骑手配送费、管理者收入及骑手间的介绍奖金等直接运营成本就高达18.9亿元,占到了总收入的92.1%。

此外,趣活作为中间商赚得差价,却能让企业客户节省40%的运营开支,那么在自身人力成本的支出上势必会砍上一刀。

据媒体报道,趣活外卖配送人员多数兼职人员,没有五险一金等基本保障。

广州市天河区多名外卖平台“专送”骑手曾表示,公司没有为他们缴纳五险一金,而这些外卖骑手正是由趣活作为第三方外包公司进行招募管理。

微博网友吐槽某外卖平台通过第三方压榨劳动力

趣活就像是行业客户与个人劳动者之间的“中介”,面向行业客户收取付服务,通过降低个人劳动者成本、提升运营管理效率来寻求盈利空间。然而,随着人力成本的不断上涨,趣活想要通过压缩人力成本来降低费用将越来越难。

斩不断的依赖性

风险还来自于寄人篱下所产生的不确定性。

此前,饿了么相关人士在接受媒体采访时曾表示,300万的外卖骑手中,通过趣活劳务派遣的人数约为1.3万人。仅饿了么一家就消耗了趣活33%的劳动者。

本次招股书中称,2019年,趣活公司从三大行业客户(包括美团和饿了么)产生了约96%的总收入,高度依赖单一客户服务创收。

此外,趣活竞争对手多且分散。从即时配送来看,达达、京东到家、闪送,乃至美团、饿了么都与趣活科技存在竞争关系。

美团、饿了么发布的数据显示,2019年全年,美团外卖骑手的人数在400万人左右、饿了么骑手为300万。

相比之下,趣活4万多的活跃员工,在美团骑手总量中占比仅1%,在饿了么占比不过1.3%。加之公司业务单一,严重依赖前五名客户,这意味着如果他们中任何一个减少或者停滞与趣活的业务合作,将对会让趣活面临重大损失风险。

趣活要想以外包公司的身份崛起,那终究只能是个长不大的孩子。一旦某天美团成立了自己的劳动力管理平台,那对趣活来说宛如天塌。

而随着外卖市场归于稳定,趣活后劲不足的问题也开始凸显。

2018、2019年,趣活同比营收增速分别为125.04%、39.48%。2020年一季度营收为3.93亿元,较上年同期的3.487亿元增长12.6%。

趣活营收增速放缓

增速过早放缓回落,特别是2019年仅有39.48%,远低于其订单量、劳动者人数的增速,反映出趣活议价能力下降、市场扩张能力不强、发展后劲不足,这并不是个好现象。

自身问题如此多,即便趣活赴美IPO,但前景仍旧很不明朗,这一点趣活算是挺有自知之明。

其在招股书中披露,目前趣活科技在行业中可能面临的多重风险性因素,包括运营支出的不确定性、是否能够增加用户粘性、是否能够吸引足够的员工、是否能够提供多样化和差异化的解决方案以及维护可靠、安全、高性能和可扩展的技术基础设施等。

八年前,趣活依附于美团、饿了么,吃着外卖产业的边角红利崛起,如今,外卖行业已成定局,趣活未来的抉择权完全不在自己的手上。

此番美股上市,趣活不再是一家单纯的私有企业,往后的每一步都需要十分谨慎,一旦出错,一众股东将跟着陪葬。7月10日当天,趣活市值高开低走,也意味着资本市场对此仍存有疑虑。

未来对于趣活,注定是风雨飘摇的未知。