从基金持仓看银行股:Q2持仓继续下降,下半年或迎反弹

Q2机构前十大重仓股中银行股占比下降明显

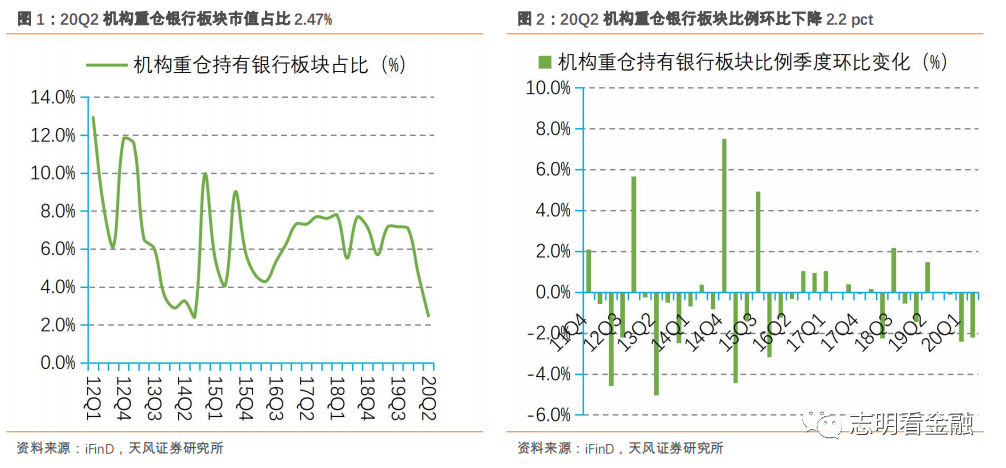

主动型基金重仓银行板块占比18Q1达到7.78%,为16年之后高点。18Q4与19Q1两个季度连续下降,19Q2止跌回升至7.17%,19Q4略微下降至7.07%,20Q1下降2.4 pct至4.67%,20Q2继续下降2.4 pct至2.47%。20Q2仓位下降主要是国内外公共卫生事件冲击之下,银行资产质量恶化预期升温,叠加监管要求金融体系让利于实体经济,引发投资者担忧。

目前,国内公共卫生事件已基本控制住,复工复产平稳推进,近期经济金融数据好转昭示经济或企稳,监管引导金融系统让利实体的靴子已落地,我们认为20年上市银行业绩增速下滑或不大。较之以往,目前机构重仓银行板块占比接近历史最低位,已具备投资价值。

20Q2机构重仓银行个股较Q1变化较大

20Q2机构重仓银行个股占比前五家依次为招商银行(03968)、宁波银行、兴业银行、工商银行(01398)和常熟银行(20Q1为招行、宁波银行、兴业银行、平安银行和工商银行),变化较大。

Q2机构偏好Q1业绩较好的银行

从机构持仓银行个股市值的季度变化来看,20Q2机构倾向Q1业绩较好的银行。大行及平安银行均被减持较多,宁波、成都、光大、杭州银行获增持,招行仓位占比因板块市值减少被动上升——仓位提升最高的为宁波银行,持仓环比上升9.20 pct,主要是宁波银行等一季报业绩较为靓丽。

平安银行、邮储银行Q2机构持仓占比降幅较大。平安银行持仓占比环比下降4.80 pct,邮储银行(01658)下降4.40 pct。前者或是持有平安银行的机构投资者偏好成长股,在行业利空持续之下调仓所致。

投资建议:H2银行股估值或抬升

市场交易量大涨或提升金融板块整体估值。参照14年底的金融股暴动行情,当时市场交易量明显放大,促使券商股上涨,银行股估值同样得到修复,而同期创业板涨幅阶段性滞后。目前市场交易量有效放大,银行是国内金融业当之无愧的霸者,券商股上涨或带来银行板块估值联动提升。近期,《财新周报》报道证监会计划向商业银行发放券商牌照,混业经营预期也将催化银行板块估值修复。

个股方面,我们主推低估值且基本面较好的平安银行、光大银行(06818)、兴业银行,关注成都银行、长沙银行、江苏银行、常熟银行、张家港行、招商银行等。

风险提示:资产质量显著恶化;息差大幅收窄;负债成本大幅上升等。

正文

1.公募20Q2银行板块重仓比例继续下降

除15年下半年外,因银行股投资者多为专业机构,13年以来多数时期银行业指数走势与公募基金持仓比例呈较强的正相关性。截至7月21日,全部开放型基金已公布中报,本篇报告主要根据偏股型及混合类公募基金(普通股票型基金、混合类基金)公布的重仓股票明细数据进行统计分析。

1.1. 机构重仓银行比例Q2持续压降

主动型基金重仓银行板块占比18Q1达到7.78%,为16年之后高点。18Q4与19Q1两个季度连续下降,19Q2止跌回升至7.17%,19Q4略微下降至7.07%,20Q1下降2.4 pct至4.67%,20Q2继续下降2.4 pct至2.47%。20Q2仓位下降主要是国内外公共卫生事件冲击之下,银行资产质量恶化预期升温,叠加监管要求金融体系让利于实体经济,引发投资者担忧。

机构持仓银行股持续压降,仓位已接近历史低位,我们认为目前市场对银行过于悲观,如有催化剂出现或引发仓位回升。2012年以来,机构重仓银行板块比例的各个阶段性高位分别在4Q12的11.81%(十八大召开,市场预计经济回暖,上市银行融资压力好于预期)、4Q14的9.94%(央行货币政策转向偏宽松,流动性充裕,监管压力小)、3Q15的9.01%。

从17年强监管以来,银行负债成本压力和资本约束成为影响估值提升的主要因素。站在当前,监管层大力引导上市银行通过各类工具补充资本,流动性充裕,LRP利率虽有所下调,但监管同样引导负债成本率下降,未来息差下降幅度或有限;国内公共卫生事件已基本控制住,复工复产平稳推进,近期经济金融数据好转昭示经济或企稳,监管引导金融系统让利实体的靴子已落地,我们认为20年上市银行业绩增速下滑或不大。较之以往,目前机构重仓银行板块占比接近历史最低位,已具备投资价值。

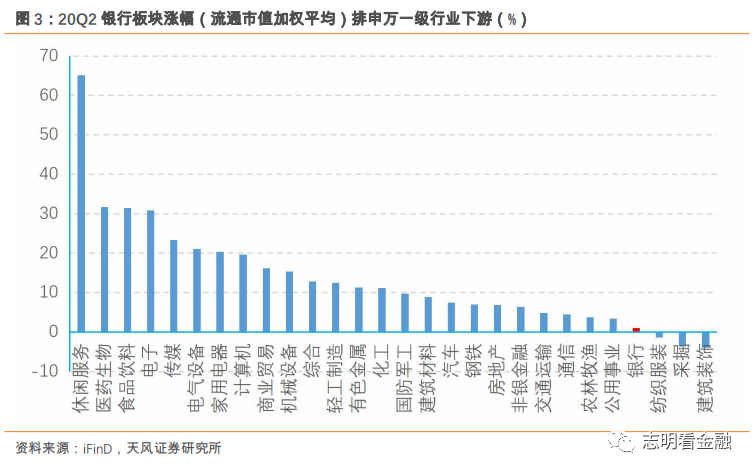

20Q2银行板块涨幅居行业下游。20Q2申万银行指数季度上涨1.03%,排在申万一级行业下游。行业涨幅前三位为休闲服务、医药生物、食品饮料,大多为景气度较高或回升的板块。

1.2. 20Q2机构重仓银行板块市值占比季度环比下降

20Q2机构重仓银行板块市值环比下降。20Q2机构重仓银行板块市值占比环比下降2.4个百分点。20Q2因复工复产顺利进行,餐饮旅游、医药、电子元器件等板块加仓幅度靠前,农林牧渔、房地产、银行板块占比环比下降。

2.平安银行20Q2机构持仓降幅大

2.1. 20Q2机构持仓靠前的银行为招行、宁波

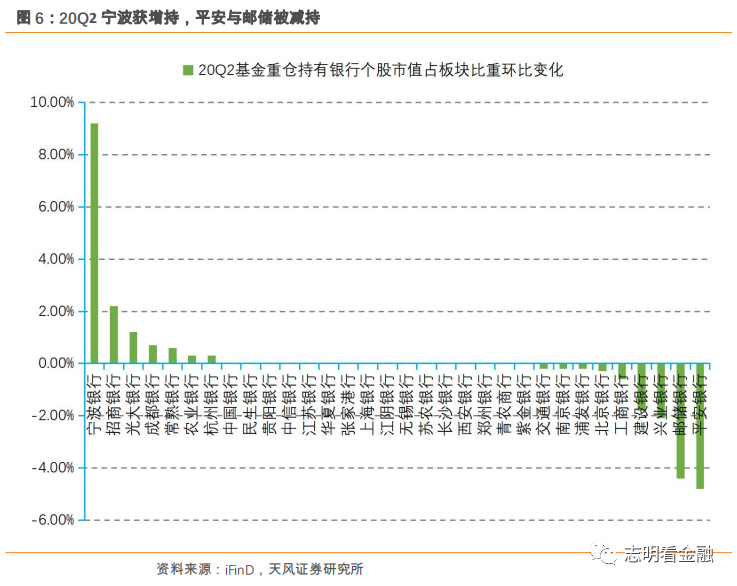

20Q2机构重仓银行个股占比前五家依次为招商银行、宁波银行、兴业银行、工商银行和常熟银行(20Q1为招行、宁波银行、兴业银行、平安银行和工商银行),变化较大。其中,重仓招行的市值占板块整体持仓市值比重为36.3%,远高于第二位宁波银行的26.6%。平安银行持仓市值比重从20Q1的8.9%下降至4.1%,跌出前五。持仓前5位的均为业绩较好、特色鲜明的龙头银行。

2.2. 20Q2 机构增持 Q1 业绩较好的银行

从机构持仓银行个股市值的季度变化来看,20Q2机构倾向Q1业绩较好的银行。大行及平安银行均被减持较多,宁波、成都、光大、杭州银行获机构增持,机构持有招行仓位占板块比重因板块市值总体减少被动上升——仓位提升最高的为宁波银行,持仓环比上升9.20 pct,主要是宁波银行等一季报业绩较为靓丽。

平安银行、邮储银行机构持仓占比降幅较大。平安银行持仓占比环比下降4.80 pct,邮储银行下降4.40 pct。邮储银行持仓占比降幅较大主要是“绿鞋”机制已行使完毕,且一季报业绩较为平淡。

平安银行20Q2持仓占比再降。20Q2机构持有平安银行市值与20Q1继续下降,持仓占比环比下降4.8 pct。20Q2持仓占比再次大幅度下降(持仓占比下降幅度最高),或是持有平安银行的机构投资者偏好成长股,在行业利空持续之下调仓所致。

20Q2机构银行板块持仓整体市值下降较多。从机构持仓市值角度来看,第2季末机构重仓银行板块市值总计约173.69亿元,较20Q1下降25.6%。个股除宁波、光大、杭州、光大银行之外,持仓市值均遭减持。基金持仓市值前十的银行股中,兴业银行、平安银行持仓市值下降较多。从涨幅来看,20Q2涨幅排名前五的银行依次为杭州银行、宁波银行、常熟银行、张家港行、南京银行,与仓位变化较为一致。

3.投资建议:H2银行股估值或抬升

市场交易量大涨或提升金融板块整体估值。参照14年底的金融股暴动行情,当时市场交易量明显放大,促使券商股上涨,银行股估值同样得到修复,而同期创业板涨幅阶段性滞后。目前市场交易量有效放大,银行是国内金融业当之无愧的霸者,券商股上涨或带来银行板块估值联动提升。近期,《财新周报》报道证监会计划向商业银行发放券商牌照,混业经营预期也将催化银行板块估值修复。

低估值与经济反弹共振,银行板块估值有望合理修复。当前,A股银行(申万)指数仅0.70倍PB(lf),为历史低位。2Q20实际GDP增速转正,同比增长3.2%,经济迎来复苏。国内经济逐步走出公共卫生事件影响,下半年经济或明显反弹。尽管金融让利担忧制约上行空间,但经济反弹有望缓解不良担忧,支撑银行股估值合理修复,特别是四季度估值切换值得关注。

个股方面,我们主推低估值且基本面较好的平安银行、光大银行、兴业银行,关注成都银行、长沙银行、江苏银行、常熟银行、张家港行、招行等。

4. 风险提示

1、资产质量显著恶化,资产质量是银行生命线,持续恶化将侵蚀银行利润;

2、息差大幅收窄,息差收窄过快将影响银行营收水平;

3、负债成本上升过快,将引起银行息差收窄。