上半年数据出齐,二线城市财政吃紧的两种原因

都博士 华夏幸福产业研究院

☑ 作者:聂伟(华夏幸福研究院研究员)

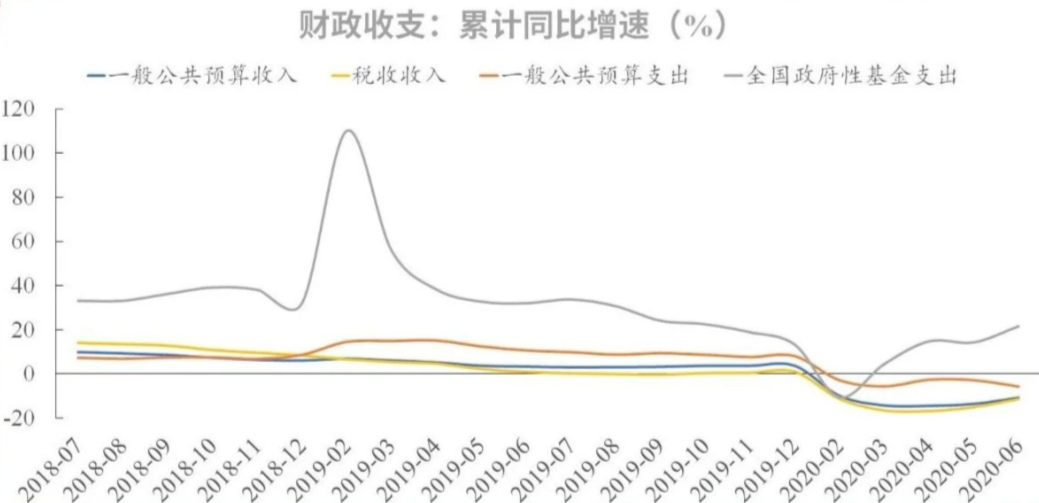

根据财政部数据,1-6月共实现全国一般公共预算收入96176亿元,同比下降10.8%;全国一般公共预算支出116411亿元,同比下降5.8%。上半年公共预算收支差额已愈2万亿元关口。

资料来源:中经统计数据库

南北分异,二线城市财政收支情况总览

与北上广深家大业大不同,二线城市的经济落差和财政状况存在明显差异。特别是在东西差距转变为南北差距的区域经济格局下,二线城市的南北分异日趋明显。

需要注意的是,地方政府披露的一般公共预算收入为地方本级收入。地级市财政总收入由中央财政、省级财政和地方本级财政分成,而直辖市财政收入由中央财政和地方本级财政两级分成。总体来看,二线城市中重庆、天津在地方本级预算收入上居于前列,主要原因是地方分成比例高,如果从地方财政总收入角度评判,重庆、天津等直辖市财政收入情况可能不及南京、宁波、成都等。

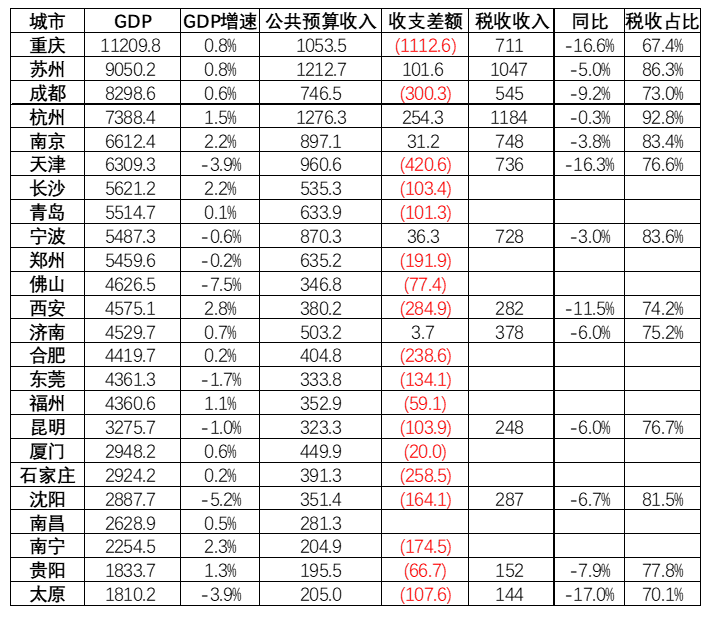

表 主要二线城市财政状况(单位:亿元)

资料来源:各城市财政局,统计局,中指、中房网等

重庆:光鲜GDP背后,高杠杆的痛

从半年度GDP数据看,重庆首次超过广州,位居北上深之后。然而,光鲜的GDP数字之下,却是较为惨淡的财政状况。重庆市上半年税收收入同比下降16.6%,财政收支差额已达1112.6亿元。超过3000万人的人口大市仅带来710.5亿税收,甚至比不过八百多万人口的南京、宁波两市。

表 主要二线城市经济与财政状况对比(单位:亿元)

资料来源:各城市财政局,统计局

反观长三角地区的铁三角的二线城市中,杭州、苏州和南京的财政状况良好,公共预算收入保持正增长、预算收支小幅盈余。但本级税收同样为小幅负增长,公共预算收入回正主要靠非税收入大幅增长(一般公共预算收入=税收收入+非税收入)。非税收入包括专项收入、行政事业性收费收入、罚没收入、国有资源有偿使用收入、政府住房基金收入等,大头为国有资源(资产)有偿使用收入,非税收入大幅增长表明地方政府在加快清理闲置资产。

东部地区市场经济发达,与土地和资源使用权相关的资产价值自然水涨船高,长三角、珠三角地区家底殷实的二线城市同样可谓是“余粮充足”,游刃有余地控制着财政收支节奏,财政运转韧性极强,同时也为下半年加快财政支出强度、带动经济增长留足了空间。

与重庆类似,合肥、郑州、成都、西安等中西部城市,也多采取高杠杆策略推动经济发展的经营型城市。这类经营型城市典型特点是地方政府发展经济热情高涨,在前期通过大力加杠杆开拓新区、完善基建、提供优质条件吸引产业资本甚至直接由政府参股投资高潜力产业,随着企业陆续建成投产和产业集群的发展,期望在未来的发展成熟期,以高增长的税收收入来弥补前期累积的巨额财政赤字。城市建设欣欣向荣、GDP高速增长、人口不断流入,正是此类经营型城市给我们留下的常规印象。

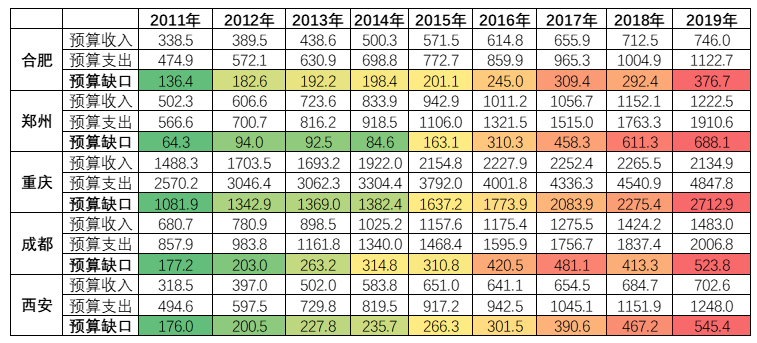

但这一经营模式的另一面却是高杠杆必然带来的现金流压力,反映在近年来的地方财政收支上,则是不断扩张的政府预算收支缺口和循环累积的地方政府债务。以郑州为例,2019年郑州实现双突破,GDP突破万亿大关、人口突破千万关口。但和GDP、人口同样迅猛增长的还有公共预算收支缺口,2011年公共预算收支缺口仅64.26亿,到2019年已经扩大近10倍飙升至688.1亿,地方债总额达到2327.3亿。

表 五大城市历年财政状况(单位:亿元)

资料来源:各城市财政局年度报告

疫情冲击对这一高杠杆的城市经营模式带来双重打击。一方面延缓了借助产业发展而来的税收收入增长态势,前期巨额财政投入的回收周期进一步拉长,加上预算内支出压降困难,短期内的财政运转压力骤增;另一方面,2016年后上述城市持续高强度供应土地,但近年来人口流入效应已趋减弱,加上疫情影响下本地房地产需求疲软,土地出让收入下滑进一步加剧了地方财政的运转压力。

表 五大城市债务状况(单位:亿元)

资料来源:各城市财政局决算报告,城投债数据来源于国盛证券研究所,债务收入比根据2020年上半年地方本级预算收入测算

从上表来看,五大城市中重庆市的财政运转压力极大,存量债务超过8000亿,政府杠杆率接近400%,上半年财政缺口更是超过1100亿元,已经打光子弹、财政捉襟见肘的重庆该如何支撑起2020年下半场的GDP继续保持全国城市排名第四的地位呢?

天津&太原:产业制约,转型艰难

而另一类财政压力骤增的二线城市,以天津和太原为例,主要是受制于地方产业业态、转型困难的老工业城市。

根据财政半年报,天津和太原的地方本级公共预算收入降幅超过10%,如果仅考察税收收入,降幅更是超过16%。雪上加霜的是,土地出让收入同样面临大幅下滑的局面,上半年土地出让收入同比减少超过40%。

表 天津、太原财政状况(单位:亿元)

资料来源:各城市财政局,统计局,中指、中房网等

比较这对难兄难弟,太原的政府家底比较充实,通过变卖政府家底增加非税收入,公共预算收入降幅收窄,财政数字不至于太难看。天津的财政状况更加堪忧,债务负担极其沉重,债务收入比高达474.5%。公共预算收入降幅甚至超过了税收收入降幅,这意味着非税收入以更大幅度下滑,可以推断2020年上半年天津处置政府家底进展迟缓。部分原因是优质的政府家底已经在过去几年内为实现财政创收卖得七七八八,剩余的劣质资产处理起来周期较长。

表 天津、太原债务状况(单位:亿元)

资料来源:各城市财政局决算报告,城投债数据来源于国盛证券研究所,债务收入比根据2020年上半年地方本级预算收入测算

进一步追溯天津市历年财政状况,会发现一个奇特现象:天津市财政收入中税收收入占比一度处于60%左右的历史低位。横向比较,大多数二线城市税收收入处于70%-80%区间,长三角、珠三角地区发达城市的税比更是超过80%。真金白银的税收收入是没法凭空创造的,直接取决于地方经济运行状况。天津如此之低的税比与其经济规模明显相悖。2019年天津重新核算GDP,挤去4700亿水份后GDP同比2018年下降愈25%。

表 天津市历年财政状况(单位:亿元)

资料来源:天津市统计公报

天津市的楼市状况同样堪忧。由于我国统计商品房库存标准为已竣工待售现房,但新建商品房存在施工周期且以期房销售为主,大量处于施工周期内未销售的房屋将在竣工后陆续认定为商品房库存。从商品房建设情况来看,天津和太原的施工/销售去化比达到7.7年和9.5年,且2019年新开工面积远超销售面积,这意味着大量处于建设周期内的商品房在取得预售许可证后将陆续转化为天量的商品房库存。

表 天津、太原商品房建设情况(单位:万平方米)

资料来源:各城市统计公报

近日一个比较有意思的事件是阿里法拍平台上天房集团所持南开迎水道地块以“流拍”收场。2017年天房集团以30.72亿摘得该地块,目前法拍起始价仅19亿,这一价格不仅低于3年前天房集团摘牌价30.72亿元,甚至低于当时挂牌起拍价23亿元,却仍然以流拍收场。

阿里司法拍卖截图 资料来源:阿里司法拍卖平台

守多大的碗,吃多大的饭

总结二线城市上半年的财政“苦日子”,可以称之为“八仙过海、各显神通”。以长三角地区为代表的东部地区二线城市财政状况运转良好、保有余力,各项神通之下衣不沾水;中西部地区崛起的郑州、合肥、成都、西安、重庆等城市面临着短期的财政运转压力,却也具备实打实的新兴产业基础和发展潜力,短期困难下选择泅水而过;而以天津、太原为代表的老工业城市,面临着产业转型困难、人口流入减少、经济活力欠缺的趋势性疲软态势,只能铆足力气艰辛地裸泳,暴露出经济底蕴不足的真实面貌。

地方债务,一叶知秋。财政家底,水落石出。经济发展需要尊重城市空间的基本逻辑和产业发展的客观规律,守多大的碗,吃多大的饭,吃着碗里、望着锅里,罔顾客观条件以高杠杆模式驱动经济增长,更像是豪掷一场水月镜花的GDP盛宴,热闹浮华过后,只剩下掏空的家底和一屁股的债务。