首席研报:投资700亿!国常会核准两大核电工程,受益股曝光

近期《首席研报》热门股盘点:

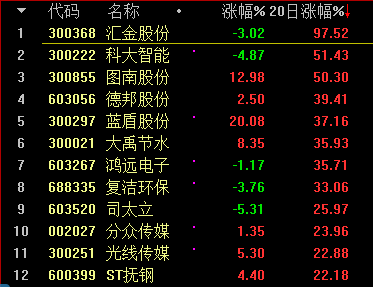

1、汇金股份、图南股份、佣金股份、鸿远电子

来源:《 毛利率高达82%!又一军工领域细分龙头股诞生,业绩高速增长成定局 》

2、科大智能

来源:《 特斯拉产业链全线爆发,龙头股业绩暴涨523%! 》

3、顺丰控股、华夏航空、分众传媒、司太立

来源:《 行业唯一盈利公司!Q2同比增长90%,股价或再涨80%! 》

4、复洁环保

来源:《 涨停板预测:地下“冒出”40亿!这家上市公司中大奖 》

5、大禹节水

来源:涨停板预测:利好政策频出马上落地!相关概念股已经起飞(附股)

摘要:

1、国常会:核准两大核电工程 项目总投资超700亿。中国核电产业链将是代表中国未来高端制造的新名片之一。

2、 三友医疗 是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新的企业之一,看好公司持续的产品研发和商业化能力,

3、永辉超市(601933.SH):2020H1营收同比+22.68%,强生鲜助力主业增长,云创回归“线上+线下”全渠道有望打通

4、天龙集团:上半年净利润同比增长13.11% 高毅资产冯柳二季度重仓配置

正文:

1、国常会:核准两大核电工程 项目总投资超700亿

国务院常务会议,核准海南昌江核电二期工程和浙江三澳核电一期工程,两个项目有效总投资超过700亿元人民币。会议指出推进核电建设是扩大有效投资,减少温室气体排放的重要举措。

川财证券研报指出,核电是电网承载基本电力负荷的三大基础发电方式之一,是未来国内能源投资增量的最重要来源:稳定和安全是智能电网的基本要求,在电网体系中,水电、核电和大型火电站是电网承担基本负荷的电源单元,在受端系统增加大型稳定的电源点会不同程度地提高电网的运行性能,有助于提高电网运行的稳定性。核电是政策支持的清洁能源模式,是未来受端(近电力消费端)电源增量最主要的来源。

1、核电设备制造领域,重点关注 东方电气 (核岛主设备)、 东方电气 (核岛主设备)、浙富股份(控制棒驱动)、 江苏神通 (核级管路和)和 中密控股 (核级泵机械密封);

2、核电运营以及核技术应用领域,重点关注 中国核电 (核电站运营)和 中广核技 (核技术应用);

3、核燃料循环领域,重点关注 通裕重工 (乏燃料处理移动设备)、 应流股份 (中子吸收材料)和 海默科技 (乏燃料处理)。

2、三友医疗(688085.SH):主营业务恢复顺利,Q2营业收入环比大幅增长

2020年8月19日,公司发布2020年半年度报告,报告期内公司实现营业收入1.50亿元,同比下降6.60%,归母净利润3801.32万元,同比下降23.09%。扣非归净利润3678.11万元,同比下降15.99%。Q2营业收入相比Q1大幅改善,同比增长12.58%。

疫情影响逐步降低,终端手术恢复,Q2营业收入实现同比正增长。一季度受新冠疫情影响,终端手术开展受限,公司营业收入4966.37万元,同比下降30.59%,随着疫情防控逐步常态化,二季度单季收入相比Q1大幅改善,实现营业收入1.01亿元,同比增长12.58%。上半年整体营业收入1.50亿元,同比下降6.60%。其中,脊柱类营业收入1.41亿元,同比下降3.07%,创伤类营业收入904.85万元,同比下降11.62%,此外第二季度销售毛利率和净利率均有所回升。受益于终端手术量的恢复,预计三四季度有望延续恢复高速增长。

三友医疗 是国内脊柱类植入耗材领域少数具备从临床需求出发进行原始创新的企业之一。看好公司持续的产品研发和商业化能力,维持对公司的“增持”评级。(信达证券)

3、永辉超市(601933.SH):2020H1营收同比+22.68%,强生鲜助力主业增长,云创回归“线上+线下”全渠道有望打通

公司发布2020半年报,2020H1营收为505.16亿,同比+22.68%,主要同店增长&加速新开门店推动营收稳定增长。其中20Q2营收为212.59亿,同比+12.24%。公司20Q1营收为292.57亿,同比增长31.57%,主要是新店拓展及线上业务带来的销售增长所致。

到家业务增速迅猛,云创重新纳入上市公司,“线上+线下”全渠道有望打通。上半年到家业务实现销售额45.6亿元,同比增长243%,占比达9.7%。目前公司线上销售额中永辉生活、京东到家和其他第三方平台占比为49%、36%、15%,公司基本理顺到家业务发展思路,以永辉生活APP为主要依托,京东到家等其他渠道辅助发展。2020年到家业务销售额有望突破百亿。

mini店新业态减亏明显,调整有望结束。2020H1,mini店共实现销售14.51亿元。上半年,mini店新开16家,关闭88家,其中一季度新增7家,闭店74家。截至6月底,公司共有mini店458家。针对mini店布局,公司一直坚持在发展中完善和调整,经过了一年多时间的摸索,公司重新梳理了现有门店,对现有门店的选址、物业资源等情况进行复盘,对部分不符合营运标准的门店进行调整,不断优化业态整体经营状况。

投资建议:公司全年持续受益于疫情导致的居家需求上升。随着云创的回归,公司理顺到家业务发展思路。mini店调整即将结束,有望重新进入快速开店。预计2020-2022年公司EPS分别为0.25/0.30/0.35元,对应当前股价PE分别为36/30/25倍。考虑公司主业成长能力,维持“买入”评级。(东北证券)

4、天龙集团:上半年净利润同比增长13.11% 高毅资产冯柳二季度重仓配置

天龙集团 (300063.SZ)披露2020年半年度报告,实现 营业收入 49.22亿元,同比增长31.05%;归属于上市公司股东的 净利润 6821.55万元,同比增长13.11%;归属于上市公司股东的 扣除非经常性损益后的净利润 4017.58万元,同比下降19.33%;基本每股收益0.0939元。

报告期内,油墨化工板块在订单减少情况下,收益逆势增长。疫情冲击下,油墨销售一季度曾直线下滑30%以上,经过油墨板块齐心协力的努力,截止报告期末,油墨板块销售收入同比下滑收窄至10.39%。

深入改革集团采购模式,成立统购中心实现油墨板块集中采购;精准抓住4月份国际原油价格大幅下滑的短暂契机,建仓油墨原材料丙乙烯期货,成功锁定成本;完善组织架构,改良管理模式,设立标准化中心全面推进标准化工作,深化品牌经营。报告期内,油墨板块在原材料研发和应用方面取得成效,实现新产品新材料的稳定量产和逐步迭代,以创新谋发展。

此外,百亿私募高毅资产明星基金经理冯柳,二季度重仓配置 天龙集团 等公司。