首席研报:需求高增速增长!钢价迎来旺季反弹(附股)

昨日《首席研报》盘点:

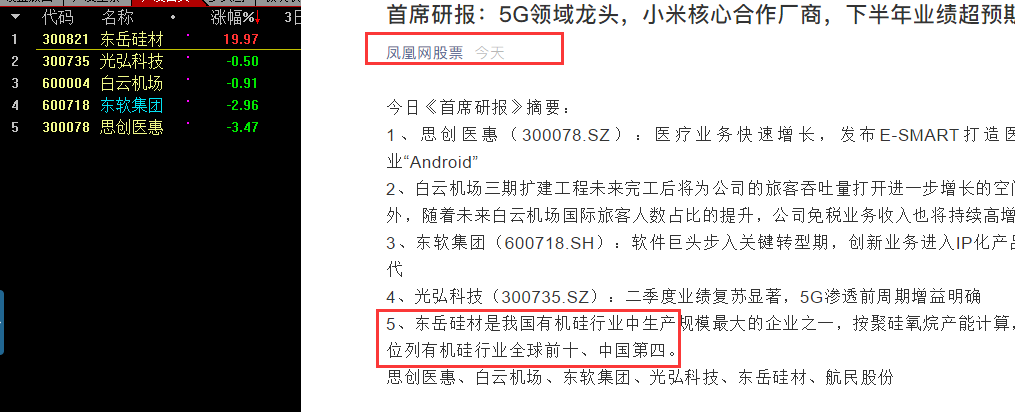

创业板昨日共13只股票涨停,其中包括《首席研报》谈及的东岳硅材,此外思创医惠、白云机场、光弘科技也大多韧性十足。

摘要:

1、方大特钢:建筑钢材需求季节性好转、基建用钢需求或维持高增速,钢价有望迎来旺季反弹,钢厂盈利空间有望扩大。

2、酷特智能:已形成了以熔喷布鼻梁条到一次性口罩成品一套完整的供应链,产能达到一次性医用口罩产能500万,一次性民用口罩产能1000万,防疫物资产品预计未来将持续贡献业绩。

3、平治信息:移动阅读增长良好,下半年订单加速落地。

4、仙琚制药(002332.SZ):业绩符合预期,看好高端制剂布局。

正文:

1、方大特钢(600507.SH):业绩表现继续优于行业,费用控制能力强化

Q2产销明显增长,单吨盈利环比改善。公司超额完成上半年生产任务,上半年 钢铁业 (汽车板簧、 螺纹钢 、弹簧扁钢、 线材 等产品)产量215万吨,同比增长3.66%,销量206.84万吨,同比基本持平。其中,Q2产销量明显增长,产量/销量同比增速分别为7%/12%。上半年产品单吨价格3484.1元,环比Q1涨16.0元;单吨成本2771.6元,环比Q1降96.9元;单吨利润712.5元,环比Q1增112.9元。采购端,加快引进 焦煤 新资源,促进焦化降本;销售端,开拓新渠道,提高效益品规占比,实现效益最大化。

建筑钢材需求季节性好转,看好公司下半年业绩持续修复。行业层面,建筑钢材需求季节性好转、基建用钢需求或维持高增速,钢价有望迎来旺季反弹,钢厂盈利空间有望扩大。预计公司2020-2022年EPS分别为0.72、0.73、0.70元/股,对应PE为7.7、7.6、7.9倍,对公司维持“增持”评级。(天风证券)

2、酷特智能(300840.SZ):2020H1净利率提升1.05pct,柔性化供应链生产优势显著

公司2020H1业绩略超预期。从服装主业来看,2B端随着国内疫情逐步稳定,境内业务收入持续恢复;由于海外疫情的不确定性,我们预计公司境外业务将会持续受到影响。2C端业务稳步推进,占比将持续提升。从防疫物资来看2020H1利润贡献主要系防疫物资带来的,截止目前, 酷特智能 已形成了以熔喷布鼻梁条到一次性口罩成品一套完整的供应链,产能达到一次性医用口罩产能500万,一次性民用口罩产能1000万,防疫物资产品预计未来将持续贡献业绩。

考虑到公司上半年业绩略超预期,我们调整公司盈利预测,预计2020-2022年实现归母净利润9117万元/1.19亿元/1.55亿元(原值为9117万、9418万、1.14亿元),同比增长32.76%、30.52%、30.02%。预计2020-2022年EPS为0.38/0.50/0.64元,维持“买入”评级。

3、平治信息(300571.SZ):移动阅读增长良好,下半年订单加速落地

2020H1疫情对公司略有影响,移动阅读业务持续增长。公司2020H1移动阅读平台业务实现营收3.64亿,同比增长26.43%,智慧家庭业务实现营收5.66亿,同比减少18.41%。在疫情的正面影响下,居民“宅娱乐”时间增加,公司移动阅读平台实现较好增长。智慧家庭业务则受到疫情一定影响,下半年将持续恢复。

自有内容+采购内容持续扩充,移动阅读平台竞争力提升。公司目前文字阅读产品5.2万余本,同比增长15.56%,签约作者原创作品3.4万余本,同比增长9.68%,引入有声作品近8000余部,自制有声内容时长近2万小时。截止2020H1,公司微信订阅号已经拥有近5000万的粉丝,CPS模式的自媒体近30万家;此外,公司移动阅读内容采购量提升,加强移动阅读平台竞争力。

深圳兆能在手订单充裕,下半年订单将加速落地。截至5月14日,深圳兆能总计中标金额为39.83亿元,未执行订单为25.06亿元,框架合同也陆续签订中,整体看未来业绩确定性强。同时深圳兆能仍有49%的股权未收购,预计并表后会增厚利润。(东北证券)

4、仙琚制药(002332.SZ):业绩符合预期,看好高端制剂布局

毛利率小幅下降,Q2业绩回暖。2020Q2公司实现营业收入10.26亿元,同比增长0.21%,环比增长37.72%,相比Q1得到较大提升;实现归母净利润1.38亿元,同比增长19.25%。上半年公司毛利率56.21%,同比下滑3.29pct。

妇科计生类、麻醉肌松类受疫情影响较为明显,自营呼吸制剂表现亮眼。(1) 皮质激素 :营业收入8.47亿元,同比下降0.41%,基本保持稳定;(2)妇科计生:营业收入3.66亿元,同比下降9.00%,主要受一季度患者就诊意愿的影响;

(3)麻醉肌松:营业收入2.33亿元,同比下降5.65%,受疫情期间手术量锐减的影响。

(4)呼吸制剂保持较好增长:营业收入1.35亿元,同比增长17%,呼吸科产品的销售能力得到验证且原研药替代空间大,后续有望持续放量;

(5)原料药布局稳步推进:子公司Newchem营业收入2.93亿元,业绩符合预期。Newchem拥有2个标准化原料药工厂,主要负责欧美规范市场的高端原料药销售,有望拓展规范市场销售能力、提升全球产业链参与度。定增布局高端制剂,提升公司盈利能力。公司4月发布定增预案,拟募资不超过10亿元,其中7亿用于高端制剂国际化建设项目,布局抗胆碱能类吸入剂、双动力鼻喷雾剂、皮质激素类注射剂及麻醉镇静注射剂等高端产能。定增助力公司高端制剂国际化定位,为公司贡献中长期业绩增量。(东北证券)