社融增速创30个月新高,股债怎么看?

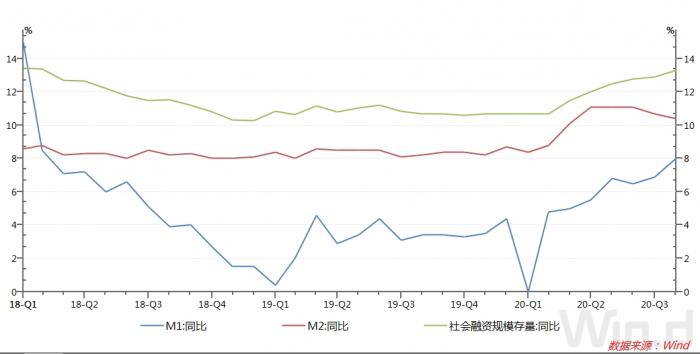

9月11日,央行公布的金融数据显示,2020年8月社会融资规模增量为3.58万亿元,远超市场预期;8月份人民币贷款增加1.28万亿元,略超市场预期。增速方面,社融增速为13.3%,继续回升,创30个月新高。M2增速回落的同时M1增速上升,意味着M2-M1之间的剪刀差收窄。

综合来看,8月信贷数据增长较为温和,信贷增长更多的得益于财政配套融资需求;社融增长节奏继续加快,主要受到政府债券发行高增的带动。考虑到未来地方政府债券发行放缓,社融增速也将迎来拐点。

那么,如何看待8月金融数据?8月金融数据对股债又会有何影响?

M2-M1剪刀差收窄

央行数据显示,8月末广义货币(M2)余额213.68万亿元,同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点;狭义货币(M1)余额60.13万亿元,同比增长8%,增速分别比上月末和上年同期高1.1个和4.6个百分点。

其中,M1增速连续3个月回升,创出30个月(2018年2月以来)新高。同时M2增速连续三个月回落。在此背景下,M2、M1之间的剪刀差收窄,由今年6月的4.6个百分点收窄至8月的2.4个百分点。

中信证券首席固收分析师明明表示,8月“M2-M1”剪刀差有所缩小,结合短贷增长乏力的情况看,近期企业经营以及居民消费的改善或相对有限。

此外,社融增速继续上行至13.3%,同样创出2018年2月以来新高,主要因为政府债券发行放量。

社融完成全年目标的86%

今年6月18日,央行行长易纲在陆家嘴论坛上表示,今年人民银行通过数量型货币政策工具扩大总量供给,重点解决融资难的问题。展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元。

数据显示,前8月新增人民币贷款和新增社融规模分别为14.4万亿、26万亿,相当于完成全年目标任务的72%、86%。这意味着9-12月信贷、社融新增规模将明显放缓,尤其是社融。随着地方债发行规模的下降,社融增速或将迎来拐点。

社融靠政府债带动,信贷靠企业中长期贷款推动

数据显示,8月社融增量为3.58万亿,预期为2.66万亿,意味着8月社融远超市场预期。

同比来看,8月社融主要受政府债券放量带动。8月社融同比多增1.38万亿,其中政府债券同比多增0.87万亿。

7月底财政部发文要求加快专项债发行进度后,地方债发行重回快车道。21世纪经济报道记者根据Wind统计显示,今年8月地方债发行规模为1.2万亿,单月发行规模仅次于今年5月,为历史第二高的月份。按照10月发完的计划,9-10月地方债发行规模将有所下降,月均新增地方债发行规模约5000亿元,从而社融增速或将迎来拐点。

8月新增贷款1.28万亿,同比多增700亿,主要受公司中长期贷款多增影响。

企业中长期贷款主要是企业固定资产投资贷款。相比往年,今年专项债项目可以配套银行贷款,很多专项债项目在债券发行前已经谈好配套融资,今年专项债大幅放量带动了这些项目的融资放量。

股债怎么走?

M2增速已经出现拐点,社融增速拐点也将到来,这意味着流动性整体有所收紧,对股市走向构成利空。

总体看,8月金融数据整体好于预期,多方面因素压制债市情绪,9月11日现券期货连续多日回暖后大幅调整,银行间现券收益率明显上行3-6bp,10年期上行幅度最大。

沪上某国有大行债券交易员表示,今日股市反弹、30年国债中标结果不理想以及金融数据偏好压制债市情绪。往后看,下周的MLF续做可能更为关键,在当前供给压力未消以及银行负债端急需补充的背景下,央行能否加大超量续做规模,仍是决定中长期资金预期的关键因素。

Wind数据显示,9月17日将有2000亿MLF到期。按照惯例,届时央行将对MLF进行续作,同时为9月LPR报价定锚。

(作者:杨志锦)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”