金控办法来了,民营金控何去何从?

9月13日,央行《金融控股公司监督管理试行办法》出台,金控监管有了官方答案。

几年前提起金控,人们联想最多的还是“明天系”、“安邦系”,而现在,与金控联系最紧密的词变成了“穿透式”监管。

转变之下,是对过往金控公司盲目扩张、风险积聚乱象的纠正,而面对未来,是持证上岗、时刻活在监管之下,还是去金融化、聚焦所营主业,是金控们,特别是民营金控们必须回答的问题。

01

明天与安邦:明日黄花与大家保险

7月17日,银保监会和证监会同时发布公告,宣布接管天安财险、华夏人寿、新时代证券等9家金融机构,而这些机构都有一个共同的名字:明天系。

一年前,也是这个名字登上了金融热搜榜首位。

2019年5月24日,包商银行成为近20年来首家被接管的银行,并以一己之力引发了全国中小城商行和非银机构的流动性恐慌。其股权结构中,归属明天集团的机构持股比达89.27%。

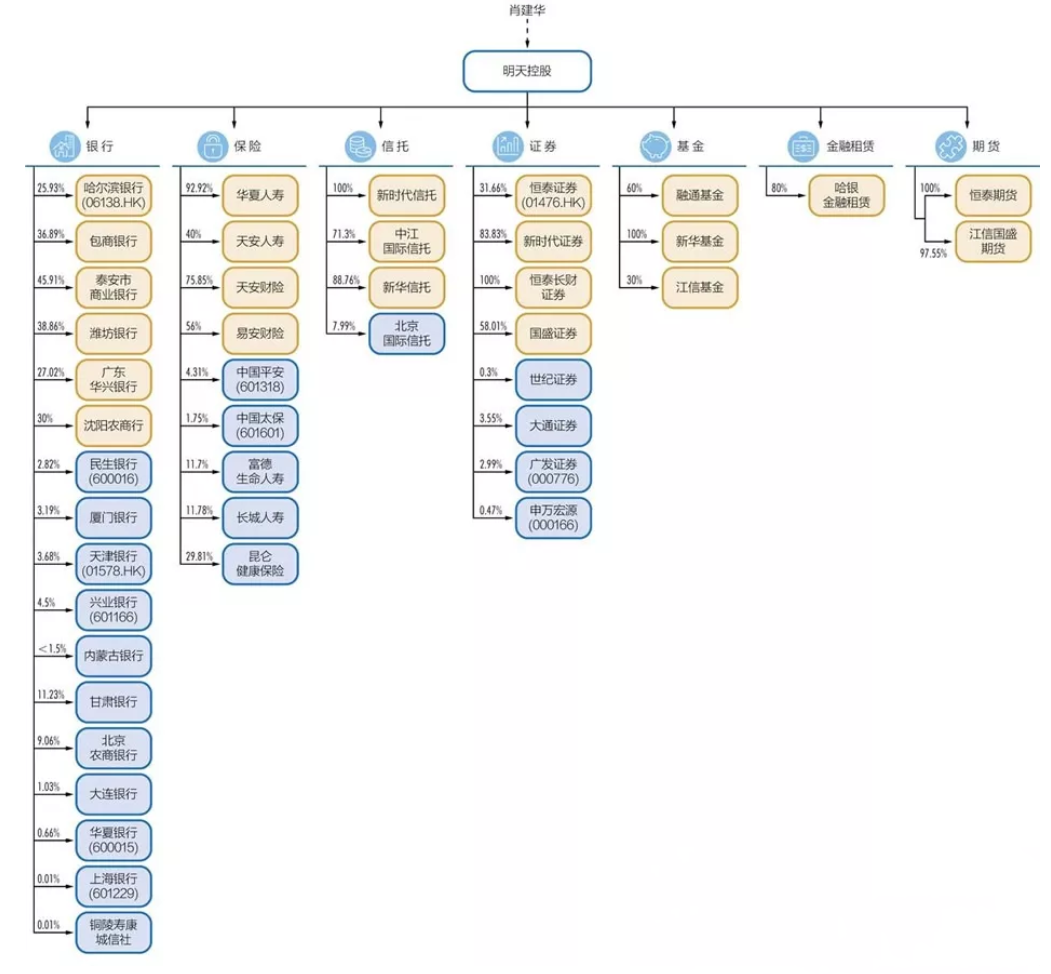

明天系曾是我国民营金控中最耀眼的存在。

自1998年入股包商银行开始,明天系先后控股了泰安银行、恒泰证券、新时代证券、新华信托、哈尔滨银行、华夏人寿等多家多类金融机构,成为拥有银行、证券、保险、信托、基金、期货等全牌照的金融航母,一时风光无两。

资料来源:新财富

注:黄色框为控股金融机构,蓝色框为参股金融机构,此图仅为示意图,详细的股权图可参考新财富2013年4月号《明天帝国》

根据新财富的统计,截至2016年末,明天系参控股的44家金融机构资产规模合计已超过3万亿,成为名副其实的金控帝国。

然而,帝国之内,乱象丛生。

包商银行接管组组长周学东在今年8月发表的一篇文章为我们还原了明天与包商的混乱故事:

“提款机”:2005年至2019年的15年里,明天系通过注册209家空壳公司,以347笔借款的方式套取包商银行信贷资金,形成的占款高达1560亿元,且全部成了不良贷款。

大股东操纵:明天集团对包商银行的总持股比达89.27%。由于股权过于集中,大股东很容易根据“一股一票”和“资本多数表决”原则“合法地”操纵股东大会。

风险管控失效:长期以来,包商银行董事会形同虚设,曾对多项关联交易作出不当决策,助力明天集团的利益输送。此外,“明天系”业务对内部审计保密,审计监督完全失效。

包商银行只是明天系金融版图中的一块,其中的关联交易、利益输送、失范的公司治理也只是明天系帝国的部分缩影,更为严重的,明天系也不过是当时众多问题民营金控中的一员。

另一个典型是安邦系。

2019年7月,大家保险集团成立,依法受让安邦人寿、安邦养老和安邦资管股权,并设立大家财险,依法受让安邦财险的部分保险业务、资产和负债。

今年的9月14日,安邦集团、安邦财险召开股东大会,决议解散公司,成立清算组。安邦的故事终于迎来了大结局。

安邦系自2004年的安邦财险起步,一路发展迅速。2011年“蛇吞象”式完成了对成都农商行的收购,资产规模翻了几番。从2014年开始,安邦踏上了海外收购之路:比利时保险公司Fidea、知名酒店华尔道夫、荷兰Vivat保险公司、韩国东洋人寿等等。

一路豪气买买买,钱从哪里来?除了银保渠道销售的理财险之外,大规模的股东增资也是令人大开眼界。

2014年一年间,安邦资本金增加了499亿,股东也由8家增至39家。

财新曾对安邦的股东结构进行过梳理,37家非国企股东,每家背后至少还会有一层企业股东,共计形成101家直接、间接企业股东。这些企业高度关联,都至少与另一家公司有过交叉投资关系。

股东之间交叉投资、循环注资、虚假增资,层层嵌套、资金腾挪,将杠杆无限放大,根据财新的计算,“安邦自己向自己‘增资’了至少将近300亿元”,可谓上演了一场经典杠杆“教学”。

金钱的诱惑总是巨大的。

对于控制多类金融机构的金控公司而言,杠杆、自融、资金腾挪这套用起来是“方便快捷”,并且借助分散而复杂的股权关系和隐匿架构,这一切会显得悄无声息。

2015年、2016年,部分民营金控利用所控股金融机构套取资金、输送利益、大举收购,成为监管层口中的“野蛮人”、“害人精”,这将金控推上了风口浪尖,也推到了严监管的面前。

02

金控监管:将一切置于阳光之下

金融控股公司,作为金融业务多元化发展的经营制度模式,其产生和发展虽有其内在必然性,却时刻与金融监管密不可分。

2002年开始,我国逐步开展了金融改革混业试点,这一年,国务院选取中信集团、光大集团、平安集团三家企业作为金控试验田,金控公司正式出现。

2005年以后,我国的分业经营体制出现全面放松,此后一批大型央企开展先行先试,部分地方政府也对本地金融资源进行整合,组建了地方金控平台。

2008年,金控公司成为我国金融业综合经营的官方认可模式。大量民企开始“产融结合”收购企业获取金融牌照,打造自身金控平台。

2013年以后,互联网巨头们也加入了金控队伍,利用其庞大的信息技术优势,打造起互联网+金控平台,至此,六大类金控集齐,形成了我国当前金控的基本形态。

资料来源:根据《2018中国金融稳定报告》整理

金控的发展离不开政策的支持,而金融业的天然属性决定了有支持无监管必将带来乱象。

2017年开始,金控监管拉开序幕。今年9月13日,《金融控股公司监督管理试行办法》落地,金控进入规范化监管的新时期,曾经因为钻了监管空子而野蛮扩张的明天、安邦,将彻底成为历史。

规范生长才是正道。

资料来源:根据《试行办法》整理

《试行办法》规定,金控公司实行牌照制。只有合规才会发牌,只有持牌才能经营。

对于实质控制两类或以上不同类型金融机构,且资产达到一定规模(见上图)的较大型金控将一律被纳入监管,必须在一定期限内申请金控牌照。

而要想拿到牌照,无论是金控本身,还是金控股东,都必须符合一系列条件要求,包括注册资本、盈利要求、股权结构等等。想必面对着金控公司实缴注册资本“不低于直接所控股金融机构注册资本总和50%”的条款,辉煌如曾经的明天系、安邦系也将力不从心。

资料来源:根据《试行办法》整理

针对以往民营金控的突出问题,《试行办法》对各类监管漏洞进行了填补。如金控不得为其主要股东和控股股东提供融资支持、控股金融机构间不得交叉持股、金控股东不得对金融机构进行虚假注资、抽逃资金等等。

在金控监管上,央行、国务院银保、证券、外汇管理机构及财政部将共同组建跨部门联合机制:监管合作、信息共享。其中,央行是金控监管的核心部门,主要针对金控公司本身进行监管;国务院金融管理部门对控股金融机构进行监管;财政部则负责金控公司财务制度的制定。

资料来源:根据《试行办法》整理

持续、穿透式的监管将使隐匿架构、循环注资等行为无所遁形。告别了监管套利的金控们,将重新审视金控公司对自身的吸引力,并作出新的判断。

未来,我们将见证一轮金控公司的大洗牌。

03

民营金控的未来:合规经营或回归实业

事实上,在《试行办法》中,我们看不到多少所有制色彩。

除去对金融企业投资形成的金控不适用之外,《办法》对各类金控的要求是一致的。不论央企、地方政府,还是民营企业,抑或互联网企业设立的金控,只有合规与不合规之分,只要合规,就会授予牌照。

但是,对于前期习惯了野蛮生长、不规范化公司治理的民营金控而言,严标准、严监管的《办法》出台依然将带来不小的冲击和考验。民营企业接下来的问题是:申请金控牌照,还是专心实业。

牌照是金融行业最常见的东西,它既可以是铠甲,也可能是软肋。

手握牌照,就是合法性证明,自然心里踏实,但也将时刻活在摄像头下、围墙之中;而放弃金控身份,在享受更少监管限制的同时,也将自身置于更多的不确定性风险之中。

金控牌照的申请将成为民营金控定位未来发展方向的一个契机,自身有什么样的资源、未来的发展战略是什么、金控在其中的作用是什么、金控的经营模式是什么……这些将决定是稳健经营金控还是寻求转型。

选择申请牌照,做实资本、合法合规经营,民营金控一样会有未来。但与此同时,也必须接受这样一个事实:股东、金控、控股机构间牢牢筑起的“防火墙”、对资金、行为的穿透式监管等等,都将在一定程度上削弱产业与金融企业间的协同。金控公司不是“吸金”利器,它在需大量成本投入的同时,所带来的价值需要重新考量。

如果要对我国未来的金控格局做展望的话,还是要回到我国的基本经济制度上来:公有制为主体、多种所有制经济共同发展。全面贯彻两个“毫不动摇”,鼓励、支持、引导非公有制经济发展,在要素获取、准入许可、经营运行等方面对各类所有制企业平等对待,营造各种所有制主体公开公平公正参与竞争、同等受到法律保护的市场环境,这是已经明确的大政方针。金融行业是国家重要的核心竞争力,金融安全是国家安全的重要组成,金融制度是经济社会发展中重要的基础性制度,全面加强党对金融的领导,全面加强对金融机构的审慎监管,这也是已经明确的方针政策。

银行业如此,金控业也将如此。民营金控在资本金、公司治理等方面总体上还需要完善提升。在金融控股舞台上,央企金控、地方金控竞争C位时,民营金控、互联网金控需靠打造自身核心竞争力才能来赢得未来!

参考文献:

1、 郭婷冰. 穿透安邦魔术, 财新网, 2017.

2、 看平地长得万丈高. 昔日的安邦保险,现在的大家保险, GPLP, 2019.

3、 汉坤. 进击的巨人,金控办法围而治之. 汉坤律师事务所, 2020.

4、 普华永道. 金控公司监管新规落地,转型与突破迫在眉睫, 普华永道, 2020.

5、 三公子. 明天系金融帝国浮沉录. 三公子的事务所, 2020.

6、 孙海波等. 一图看懂金控新规!哪些机构必须申请牌照?金融监管研究院, 2020.

7、王姝. 金融控股公司的生成演变、风险控制与发展研究[D].西南财经大学,2010.

8、魏以辰, 从套利狂欢,到整肃低徊,一曲民营金控与分业监管反向运动的悲歌. 慧保天下,2018.

9、中国人民银行金融稳定分析小组. 中国金融稳定报告(2018).

10、张赛赛. 我国金融控股公司债务创造及风险传染研究[D].陕西师范大学,2019.

11、周学东. 中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键. 中国金融[J], 2020.