一针去颈纹,市值500亿

作者:于可心/姚书恒

支持:远川研究所消费组

小气泡、热玛吉、水光针、皮秒……这些原本看上去稀奇古怪的词汇,随着小红书、大众点评、新氧等平台上一轮接一轮刷屏的医美攻略帖子,而逐步为女性消费者所熟悉。而最近火起来的一款新产品,叫做“嗨体”。

在医美界,常有一种说法:脖子是女人的第二张脸,一条颈纹老十岁。说的就是,颈部的皱纹容易让人显老,而没有皱纹痕迹的“天鹅颈”才是漂亮颈部的最高追求。但直到几年前,消除颈纹都不是一件容易的事,护肤品抹了没啥用,用超声刀不光听着就疼,而且原理是要刺激胶原再生,时间很长,效果还不一定够好。

直到2016年,国内一家叫做爱美客的公司,推出了一款名叫“嗨体”的产品,把玻尿酸注射到颈部皮下,填平沟壑,最大的特点就是见效快:通常24小时后就能看到明显去颈纹效果。

这样一键修复颈部皱纹的神器,一登场就成了爆款。2017-2019年,爱美客年营收从2.2亿增长到5.6亿,毛利率从86%提高到93%,净利率高达53%。其中,嗨体占公司收入的比例也从2017年的15.34%上升至2019年的43.50%。

在近期登陆创业板后,上市当天股价上涨187.6%,公司市值超过400亿元;此后一发不可收拾,截至今天已经突破550亿元。

这篇文章将解决3个问题:

1、医美产业链上有什么环节是金矿,又有什么环节是陷阱?

2、为什么一支除皱针,就可以做到比肩茅台的净利率,撑起500亿市值的公司?

3、爱美客的嗨体能风光多久?

颜值时代,医美产业自然走上了风口。但不是所有做医美的公司,都能成为风口上的猪。

在资本市场上,近期有三家以医美为主营业务的公司先后上市,分别是做平台的新氧,做原材料和产品的华熙生物,以及专注做产品的爱美客。它们在财务和资本市场上的表现大相径庭:华熙生物、爱美客的利润、股价节节高涨,而新氧在今年重新陷入亏损,市值相比上市的时候也已经跌去一半。

这说明,在产业链上的不同环节,利润分布是不一样的。

以爱美客的嗨体为例,它之所以能推动公司业绩快速增长,是因为它是国内首款也是目前唯一一款临床用于颈纹修复的复合注射材料。通过注射的方式,嗨体可以直接作用于颈部真皮层,刺激胶原蛋白合成,让皱纹自行填平,达到除颈纹的效果。

由于填补了市场空缺,嗨体一经推出就大获成功,2019年爱美客的嗨体销售收入达到2.13亿元,占到公司主营业务收入的43.5%。这样一支颈部除皱针,消费者打一次要花2000-2500元,且多数客户会选择注射3次,总共要花费6000-7500元不等。

那它的出厂价是多少呢?2019年嗨体的平均售价为352.61元,而毛利率为92.99%,计算可知嗨体的成本仅为24.72元。

超低成本的嗨体,到了消费者手上就成了几千块钱一针。在这中间的巨额提价过程中,钱都进了谁的口袋?

纵观医美行业的产业链,可以分为三个环节:上游为原料生产商和医美试剂、设备的生产商,中游为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构,下游为医美平台和终端消费者。

华熙生物、爱美客分别为原料、针剂生产商,均处于医美产业链的上游,而新氧处于行业下游。

从盈利能力来看,上游企业的毛利率能达到80-95%,净利率也能达到30%。相比之下,下游机构的毛利率一般在60-70%,净利率也低于15%。

总体来说,医美行业上游赚钱、下游利润薄甚至亏损,“遍地黄金”并不适用于行业内的所有玩家。

而上游之所以能赚钱,一方面是因为行业存在技术和迭代门槛,一方面是市场集中度高。

生物医用材料技术难度大、研发周期长、工艺路线复杂,对研发人员的技术和经验也有很高要求,尤其是软组织修复材料。同时,上游制造商需要不断推出新产品来满足甚至创造市场需求,这就要求企业不断进行技术迭代。高技术要求、高研发投入成为生物医用材料行业的高进入壁垒。

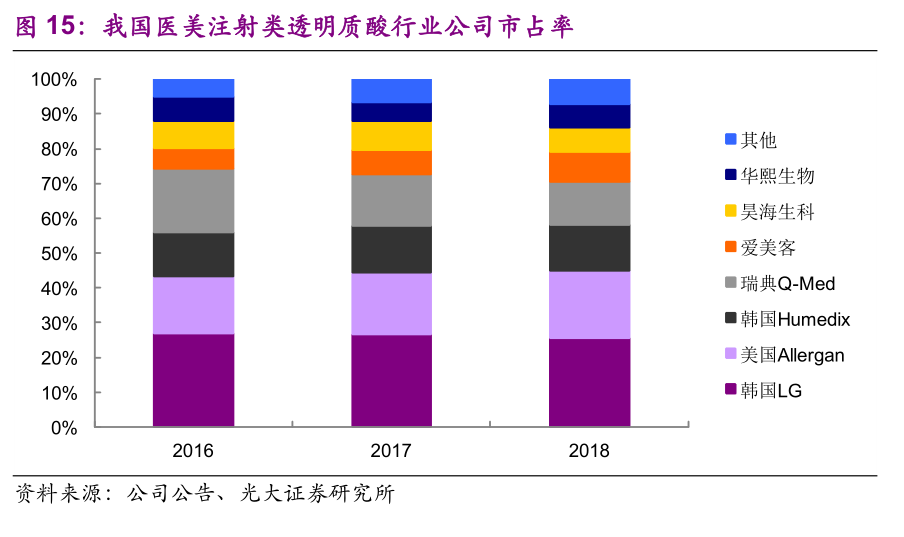

高行业门槛下,上游市场参与者较少、集中度较高,盈利能力也较强。2018年,国内医疗美容透明质酸产品市场前四大企业占据了70.30%的市场份额。

相比之下,参与者众多、营销费用高企的下游,就十分坑爹了。

国内的医疗美容服务主体主要有公立医院的整形外科、皮肤科和非公立医疗美容机构,其中非公立医疗美容机构又分为大型连锁医院、中型医院和小型诊所,数量众多,且非常分散。

而承担宣传、获客功能的互联网医美平台,比如成功上市的新氧,不但要为美容机构导流,还要把自己平台也营销推广出去,同时面临两端的营销压力。所以,一边收广告费,另一边也在烧广告费。更要命的是,美团、阿里等电商巨头也在做医美业务,铺天盖地打广告,养活了分众、芒果,自己只有微薄的利润。

因此,想在医美赛道上赚钱,首先要选对位置:进入上游。

选对了位置,也不意味着可以一劳永逸:金矿就在面前,但占山才能为王。

爱美客就是一个快速注册新产品的好手——

2009年,爱美客推出“逸美”,这是国内首款透明质酸类填充产品,用来填充下巴、嘴唇、额头、法令纹;

2012年,宝尼达上市,这是国内首款含PVA微球、具有长效作用的注射材料,可以用来隆鼻;

2015年,国内首款无痛型透明质酸类注射填充产品爱芙莱、爱美飞上市,可以用来丰唇、丰面颊、填泪沟;

2016年,嗨体NMPA获批,并于2017年上市,这是国内首款用于填充颈纹的注射用透明质酸钠复合溶液,同年公司还推出了逸美的升级版“逸美一加一”;

2019年,推出国内首款面部埋植线产品“紧恋”,埋植线可以被人体完全吸收,主要用来改善鼻唇沟皱纹。

产品矩阵不仅丰富,而且都是细分领域先驱产品,总能抢先拿到牌照,在行业内具有明显的先发优势。对于医美行业上游玩家来说,拿到牌照就犹如拿到了打开宝库大门的钥匙。

首先,医美的需求爆发很快,但供应的增加速度很慢。中国的医美市场蓬勃发展,15-19年市场复合增速达到22.5%,其中爱美客所在的非外科医美行业更是活力旺盛,15-19年的复合年均增长率达到24.6%。同时,医美行业的消费者需求易由自身需求、营销引导触发,一款戳中消费者痛点的新产品加以一定宣传,就可以迅速占领市场。

与需求的快速增长相比,生物医用材料相关产品的研发需要经过实验室研究、动物实验、注册检验、临床试验和注册申报等环节才能实现规模化生产,时间跨度长、难度大、环节多,且不确定强。以嗨体为例,从研发、注册审核到市场教育,推出周期长达9年。

研发和审批的复杂意味着,先拿着牌照就将有相当长的一段时间如入无人之境,享受高速增长的红利期。

其次,监管趋严,供给侧改革利好正规厂商。医美市场的增长红利也催生了非法产品和非法机构,市场上合规的医美机构仅2万家,非法执业的美容室超过10万家,且市场上三分之二的医美产品没有正规注册。

在这样的混乱之下,医美事故频发,监管部门也开始严厉打击非法行为。2019年医美相关政策中,87%为行业监管与规范化文件,充分体现出了整改、严打的政策大方向。

监管变严,相当于帮忙搞了一场供给侧改革,正规份额将替代非正规份额,有牌照的合规机构将迎来市场规模的进一步扩大。

嗨体的成功完美体现了迅速拿到牌照的重要性。作为国内唯一获批的颈纹修复产品,嗨体在2017年上市后迅速打开销售局面,18、19年销量连续翻番,从2017年的11.97万支上升到2019年的68.8万支,销售收入也从0.34亿元上升到2.43亿元,涨幅超过600%。

同时,嗨体的利润水平持续上升。2017-2019年,嗨体的平均单价从285.01元上升到352.61元,毛利率也相应地从89.78%上升到92.99%。

问题是,这种快速识别市场需求、迅速注册所带来的优势,能持续多久?

想在医美产品端保持持续竞争力,至少要看三样。

其一,产品线丰富度。爱美客不断研发、推出新产品,来保证公司的长期可持续性发展。2020年6月,爱美客推出新产品“嗨体熊猫针”,成为市场上首款专门针对泪沟、黑眼圈的注射型产品,戳中了无数熬夜党的心。曾经熬最晚的夜、用最贵的眼霜的少女们,迅速抛弃用多久都好像没什么作用的眼霜,投入熊猫针的怀抱。

此外,爱美客的储备项目童颜针也已进入注册申报阶段,有望再次成为国内首款同类产品。这支用于修复面部组织结构、改善肤质的童颜针,持久性比普通玻尿酸产品更强,且可以维持2年左右,极有潜力成为公司的下一个高速增长产品。

其二,销售策略。爱美客以直销为主、经销为辅,2019年直销收入占比达64%,经销收入占36%,占比持续上升。公司早期贯彻直销为主的策略,有利于加强与下游机构的合作和医师培训,增强公司对市场的控制力、提升业内认知度,且有利于及时获取市场信息、把握市场需求。

但近年来,爱美客为了迅速铺开市场,不断提高经销占比,从而覆盖公司销售团队无法直接覆盖的医疗机构。此外,在下游医美机构整治加速的背景下,经销商可作为缓冲器,降低短期内终端整治对上游的冲击。

双管齐下之下,公司的客户数量和单位收入同增。2019年,公司直销客户平均收入25万元,同比增长20%;单位经销客户收入257万元,同比增长151%。

同时,爱美客善用捆绑销售策略,根据产品的不同搭配打造出不同的销售方案。借助产品矩阵优势,公司推出多种联合疗程,单品价格虽有所降低,但单品销量和其他产品销量均有提升,有利于进一步提升公司在下游机构的份额。

例如在推出“熊猫针”后,公司同步推出“眼周年轻化综合方案”,解决细纹、泪沟、眼袋等眼周问题,从而实现了已有产品的捆绑销售,进一步培育用户、为未来增长作准备。

其三,竞争格局。嗨体目前仍是市面上唯一一款专门针对颈纹治疗的产品,且尚没有其他厂商进行类似产品报批,预计未来3-5年市面上都没有其直接竞争产品,这意味着,爱美客的王牌产品嗨体,在未来的几年时间仍将独享市场。

一个爆款消费品出现,驱动一家新公司爆发式增长,是常有的事。然而,行业龙头跟风推出同款产品,凭借产能或渠道优势吃掉新公司,也是常有的事。凭借嗨体迅速做大规模、处于牌照红利期的爱美客,也在加快渠道扩张、大力研发新产品,尽快做到“大而不倒”。

总体来说,行业层面,上游为王;产品层面,早注册占尽先机;用户层面,做医美前不如先买具有先发优势的医美股。

中泰证券的邓欣(1#)在《医美皇冠上的明珠》中指出,爱美客市场份额增长快,背后是产品方面的强差异化和前瞻布局,以及渠道方面行之有效的市场策略。爱美客目前有童颜针、肉毒、重组蛋白产品在研,此次募投将助力产线放量,未来增长空间广阔。

兴业证券的刘嘉仁,周子莘(2#)在《拆解爱美客,医美之奇才》中指出,收入增长、年龄层扩张、监管趋严共促合规医美市场健康发展,预计合规医美规模来十年复合增速有望达20%。不同于难以规模化、标准化的医美机构和尚未解决留客问题的医美APP,医美产业链产品环节确定性更高。

光大证券的李婕、罗晓婷(3#)在《本土医美注射类透明质酸龙头——爱美客投资价值分析报告》中指出,我国医美行业处于成长期,国产品牌兴起;上游技术壁垒高、盈利能力强,投资价值优于高度分散、竞争激烈、盈利能力较弱的下游医美机构。