不还钱?2000亿汽车巨头、账上500亿,竟还不起10亿!华晨集团回应

独家抢先看

这几天,有件事引爆了债市,让沉默多时的华晨汽车走上风口浪尖。

有媒体报道称,华晨集团规模为10亿元的私募债“17华汽05”于10月23日到期,且未能按期兑付。

这是华晨集团史上首次公开市场债券出现违约,要知道,华晨集团背后的股东,一个是为辽宁省国资委(持股比例为80%),另一个是辽宁省社保基金会(持股20%)。结果连10亿元都违约,债圈人表示:信仰崩塌了。

关于此时,华晨集团相关负责人回应称:会给公众一个交代,并且解决方案的“出炉”时间“不会太长”。

今日开盘后,华晨集团子公司华晨中国大跌超6%。

01

谁是华晨集团?

中国海外上市第一股

华晨集团是辽宁省最大的国企,旗下有合资企业华晨宝马,是第一只在美上市的中国股票,1992年华晨集团赴美上市之时,证监会刚刚成立。

在中国商业史上,华晨集团是个特殊的案例。1980年代初期,沈阳的汽车工业还很薄弱,彼时隶属于当时沈阳农机工业局副局长的赵希友,将全市50多家汽车零部件企业合并成了当时的金杯汽车厂。

1988年,金杯汽车厂出让股权公开募集资金,经批准公开发售1亿元的股票。但金杯汽车的股票发行并不顺利,申购期已过,却依旧剩余大量股票没有售出。

福无双至,祸不单行。1991年,日元的上涨再度给发展不顺的金杯汽车雪上加霜。彼时金杯汽车的主打车型是海狮汽车,其99%的零部件均是从日本进口,随着日元的上涨,金杯汽车的成本也是水涨船高。

在每年只能出售2000辆海狮面包车的境况下,金杯汽车一度连进货的钱都没有,资金链堪忧。

此时,仰融适时出现了。 1991年,仰融通过在百慕大注册成立的华晨汽车控股有限公司,用1200万美元买下了金杯汽车40%的股权。事实上,在华晨集团的上市筹备期间,仰融通过资本运作不断加大自己在华晨集团的权重,并最终将其股权提升至70%。而金杯汽车的大半资产,也被装进了华晨汽车控股有限公司,最终登陆美国纽交所。

上市成功后的华晨集团仿佛一夜之间进入了快车道,从研发、扩产、销售都有强大的资金支持。自1996年起,金杯海狮更是红得发紫同时还保持着每年50%的增速,连续多年占据面包车市场销量第一。

然而在2001年至2007年中国GDP高速发展的时代,华晨集团却因为内斗错失了大好时机。由于动荡的历史,华晨集团高层频繁变动,核心技术团队大量流失。据报道,彼时华晨金杯负责研发的赵福全投奔吉利,负责销售的杨波投奔奇瑞,而刘志刚携大批亲卫投奔比亚迪。

再之后,华晨集团从美股退市,并就此一蹶不振。

02

账上500亿,竟还不起10亿?

资料显示,“17华汽05”发行于2017年10月23日,发行规模10亿元,票面利率5.3%,期限3年,本应于2020年10月23日到期兑付。

随着这只10亿元债券的违约,华晨集团债务压力的冰山一角也被缓缓揭开。

据官网介绍,华晨集团 经历数年发展,已成为资产逼近两千亿的“汽车巨头”。截至今年6月底,华晨集团总资产为1933.25亿元,总负债为1328.44亿元,所有者权益为604.81亿元。

公开信息显示,除了17华汽05外,华晨集团未偿还债券还有13只,余额为162亿元。2020-2021年当前剩余待偿还本息约21.59亿元。2022年华晨汽车债券偿还体量才将到达89.9亿元。

从到期分布情况来看,2021年、2022年将是债券到期及回售压力的集中期。

在“17华汽05”违约前,华晨控股已出现多笔银行贷款、信托以及保险资金债权计划违约的情况。

今年以来,华晨控股已有十余笔股权被冻结、法律纠纷不断,多次被列入被执行人。天眼查显示,仅9月一个月就高达15次,当前被执行总金额超过5亿。 债券违约后,持有华晨债券的基金也泪流满面,华泰证券的一堆公募暴跌。

目前,华晨控股旗下拥有4家上市公司:华晨中国(01114.HK)、申华控股(600653.SH)、金杯汽车(600609.SH)以及新晨动力(01148.HK)。

据半年报显示,截至二季末华晨控股货币资金升至513.76亿元。

虽然今年一直负面缠身,但很多人没想到债券违约来的如此之快。毕竟,今年就这一笔,先还上,换点空间似乎是不错的选择。违约后,投资人质问,账上这么多钱,为什么不还?是不是财务造假?

首先,目前华晨的债务高到1300亿。截至最新报告期,华晨控股总资产为1933.25亿元,总负债1328.44亿元,净资产604.81亿元,资产负债率68.72%。

截至今年二季末,华晨控股流动负债有1026.61亿元,主要为应付票据及应付账款,其一年内到期的短期负债有219.15亿元。

华晨控股受限资产201.9亿元,主要为受限货币资金167.58亿元。500多亿货币资金,除去受限资金后可以覆盖短债。

但是,今年8月,华晨控股被曝已成立债权银行债委会,由沈阳市金融监管局、辽宁省银行监管协会牵头,光大银行为主要牵头行。

对于公司所有债务大概率是一视同仁按照同一标准兑付,在银行贷款、信托、保险资金债权计划均违约的情况,华晨很难单独兑付公司债券。 所以账上有钱,不代表就能还投资人的这笔钱。

03

盈利全靠宝马

自救要靠卖掉股权

眼下身陷困境的华晨集团,也曾光环围绕,更是东北汽车工业代表企业之一, 现在却是举债难还,华晨集团的故事不免令人唏嘘。

在曹鹤看来,过度依赖华晨宝马的利润,加之自主品牌的乏力是华晨集团走向亏损和负债的主要原因之一。

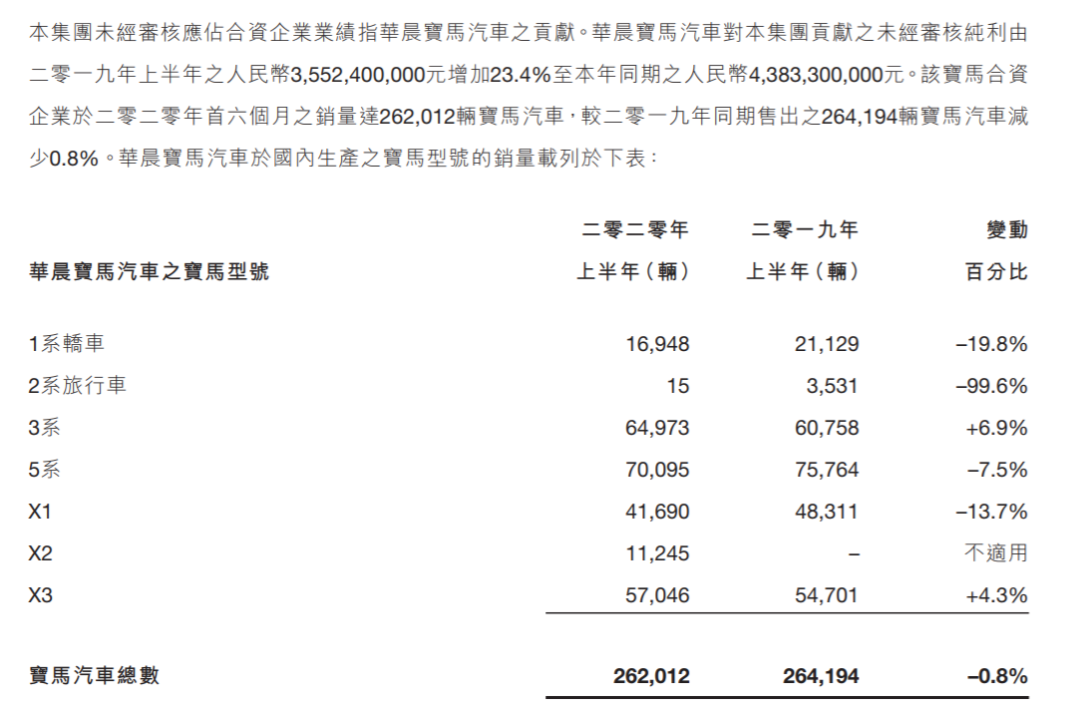

就拿2019年来看,在整个集团里,作为豪华车,宝马的销量有55万辆,而华晨自己生产的便宜车款,竟然只贡献了不足30%的销量。

这一年,在华晨全年的63亿利润中,华晨宝马贡献了76亿,也就是说,如果没有宝马车卖,华晨集团会亏损13亿。

而在自主品牌销量方面,乘联会数据显示,今年7月,华晨中华销量为零,金杯系产品销量为1600辆,华颂品牌更是在市场中逐渐“失去姓名”。

2018年4月,中国宣布汽车领域合资股比限制放开时间表,计划经过五年过渡期,至2022年,汽车行业实现对外资全面开放。

2018年10月,华晨集团发布公告称,拟在2022年前向宝马集团出售华晨宝马汽车25%的权益,交易价格290亿元人民币;同时,宝马集团对华晨宝马的持股比例将从50%将升至75%。

届时华晨宝马将不再纳入华晨集团的合并报表范围,按现在的情况来看到时华晨集团的财报将更加惨淡。

04

华晨违约后续影响几何?

这是华晨汽车史上首次公开市场债券出现违约,后续影响还有多大,成为目前市场最为关心的问题。

广发证券固收分析师刘郁认为,华晨汽车违约的原因主要在于自主品牌盈利弱,盈利严重依赖华晨宝马(长期以来,华晨宝马系列产品营收占比超过90%),即将剥离华晨宝马对公司再融资能力产生冲击。

刘郁表示,华晨汽车违约属于典型的一类国企违约事件,剥离了华晨宝马之后,公司自主品牌盈利能力弱且资产质量较差,政府放弃了救援,最后资金链断裂导致违约。预计华晨汽车违约之后,可能与债权人协商展期,也可能面临重整。以东北特钢和沈机股份重整为例,通常采用现金清偿和债转股方式,并且对金融债权和非金融债权采用差异性方案。

财务数据显示,截止2020年6月末,华晨汽车总资产459亿元,其中流动资产账面价值291.29亿元,主要包括货币资金117亿元、其他应收款125亿元和应收票据16.83亿元等,非流动资产账面价值168.38亿元,主要包括长期股权投资55亿元,开发支出54亿元和其他非流动金融资产17.3亿元等。

但需要注意的是,由于长期股权投资是按成本法计价,实际上低估了报表数据。华晨汽车2019年年报披露,其长期股权投资主要为22.81亿元华晨中国、7.59亿元上海申华控股和14亿元华晨汽车投资(大连)有限公司。相关上市公司股权按市值估算,长期股权投资价值保守估计约为130亿元。

另有业内人士称,对于华晨汽车来说,由于华晨中国公告计划于2022年转让25%的华晨宝马股权,市场担心对公司的盈利及偿债能力产生较大影响,导致流动性压力加大。但实际上在股权转让后,华晨汽车能得到约360亿元(含利息)的股权转让款,且继续持有的25%的股权仍具有较高资产价值,反倒可能提升华晨汽车的偿债能力,进而减轻其流动性压力。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”