致“新垄断之王”马云: will you shut up, man?

作 者 | 刘胜军

央行前行长周小川曾警告:

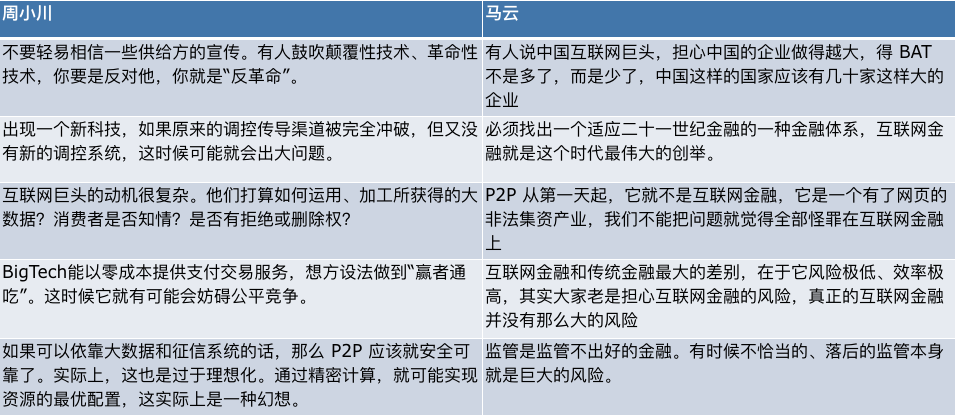

• 对新技术要敏锐,总体上支持、有所宽容;但同时也要有所警惕,防止出系统性风险。不要轻易相信一些供给方的宣传。有人鼓吹颠覆性技术、革命性技术,你要是反对他,你就是“反革命”。这么做有时只是为了卖自己的产品,有时也是要排斥、打击竞争对手;当切实加强监管时,还可能打舆论战。

在最近召开的“外滩金融峰会”,“革命者马云”再次开打“舆论战”,引发了一场史诗级的口水战。我所在的多个微信群几乎都被炸裂了。

0 1

“革命者”马云射出十支利箭

此次演讲,关系重大。不仅仅因为蚂蚁集团 IPO 在即,更是面向未来的战略布局。

马云为了给自己壮胆,先定义了一下自己的身份:

• 我想我反正已经退休,在非官方的论坛上,畅所欲言一下,分享一个外行非专业人士的专业观点,供大家参考,可能不成熟,讲得不对,贻笑大方,大家估且一听。

从“字面”上看,马云的确退休了,在阿里巴巴和蚂蚁集团都没有正式的职务。但是,马云只是“退而不休”:

• 他依然是阿里巴巴和蚂蚁集团的“实际控制人”。

• 阿里巴巴只有 1 号人物没有 2 号人物,马云的影响力和控制力是难以逾越的,其他人的权力只能来自马云的“授权”。

所以,马云的“闲话”并非闲话。

接下来,马云就不客气了,箭无虚发:

• 一直以来我们有一些思维上的惯性,比如总觉得要为了跟国际接轨,今天我们要思考的是如何和未来接轨,怎么适应未来的标准,怎么弥补未来的空白。如果永远重复别人的语言,我们不但会迷失现在,更会错失未来。

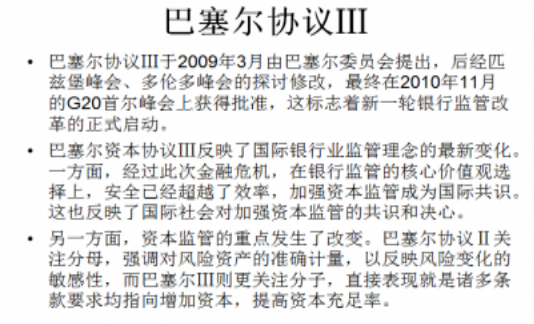

• 巴塞尔协议讲的风险控制越来越受重视。现在的趋势越来越象是全世界变成了只讲风险控制,不讲发展,很少去想年轻人的机会、发展中国家机会在哪里,这其实是导致今天世界的很多问题的根源。

• 巴塞尔协议比较象一个老年人俱乐部,要解决的是运转了几十年的金融体系老化的问题,系统复杂的问题。但是中国的问题正好相反,中国不是金融系统性风险,中国金融基本上没有风险,是缺乏系统的风险。这个巴塞尔协议就是考虑治系统老化、过度复杂的老年人的病的,我们要思考的是跟着老年人我们要学什么?

• 大银行更像是大江大河和血液的动脉,但是我们今天需要湖泊、需要水塘,需要小溪小河,需要各种各样的沼泽地,缺少了这些生态系统,我们才会涝的时候涝死,旱的时候旱死。

• 做没有风险的创新,就是扼杀创新,这世界上没有没风险的创新。很多时候,把风险控制为零才是最大的风险。当年的赤壁之战,曹操把船连起来的思考就是最早的航母的思考,但是一把火让中国一千年再也没有人敢去想航母这个事,一旦想到这把火,谁还敢去创新,这是一个错误消灭一个时代的创新。

• 七八年前我提出过互联网金融,但我们一直强调互联网金融必须有三个核心要素:一是丰富的数据;二是基于大数据的风控技术;三是基于大数据信用体系。用这三个标准衡量,就会看到 P2P 根本不是互联网金融,但是今天不能因为 P2P 把整个互联网技术对金融的创新给否定了,其实我们要想一想,中国怎么可能在几年内出现几千家互联网金融公司?几千家 P2P 是什么原因导致的?

• 其实监和管是两件事,监是看着你发展,关注你发展;管是有问题的时候才去管。但是我们现在管的能力很强,监的能力不够,好的创新不怕监管,但是怕昨天的方式去监管,我们不能用管理火车站的办法来管机场,不能用昨天的办法来管未来。

• 政策和文件也不一样,今天是这个不许那个不许的文件太多,政策是机制建设,激励发展。今天需要“政策专家”,而不是“文件专家”,制订政策是一门技术活。我们现在的文件越来越多,导致谁干都可能出事情。

• 我们需要来自实践的理论,不是来自办公室理论的实践,P2P 很多,就是来自办公室理论的实践,正确理解 P2P 给我们的巨大教训,不是否定互联网技术,更不要再重复办公室理论的实践。

• 金融的本质是信用管理,我们必须改掉金融的当铺思想,依靠信用体系。今天的银行延续的还是当铺思想,抵押和担保就是当铺。靠资产和抵押的体制会走极端。抵押的当铺思想,是不可能支持未来 30 年世界发展对金融的需求的。我们必须用借助今天的技术能力,用大数据为基础的信用体系来取代当铺思想。

• 今天的金融体系是工业时代的产物,是为了解决工业化而设置的全面的金融体系,是“28理论”。而未来的金融体系是要解决“82理论”,帮助 80% 的小企业和年轻人,来带动 20% 的人。

• 我们今天有这个责任和思考,去建立一个真正属于未来、属于年轻人和下一代,属于这个时代的金融体系。今天我们不是做不到,而是不去做。今天我们的技术发展让我们已经完全可以做到这些,遗憾的是很多人不愿意去做。今天全球的金融体系必须改革,不然不仅仅是失去机会的问题,而是让全世界会陷入更多的混乱。

• 如果用未来的眼光打造 30 年后世界所需的金融体系,数字货币可能是非常重要的核心。今天的金融确实不需要数字货币,但是明天需要,未来需要,成千上万的发展中国家和年轻人需要。我们应该问自己,数字货币到底要解决未来的什么实际问题?十年以后的数字货币和今天的数字货币可能根本就不是一回事,这个数字货币不是从历史上去找,不应该从监管角度去找,不应该从研究机构去找,而是从市场去找,从需求去找,从未来去找。这件事事关重大,我们的研究机构不应该是政策机构,政策机构也不能仅仅依赖自己的研究机构。数字货币远远没有到抢标准的时候,是创造价值,是需要思考如何通过数字货币建立新型的金融体系。

• 新金融体系是未来的方向,不管我们高兴不高兴,它一定会起来,不管我们做不做,一定会有人去做。如果绿色、可持续和普惠、包容的金融是错误的话,我们将会一错再错、一错到底!

大家都知道作为“外星人”的马云说话一贯“不走寻常路”,但这一次个子不高的马云又刷新了自己的高度。

“翻译”一下,马云明明白白射出了十支利箭,箭箭穿心:

1. 阿里巴巴代表的是未来、是历史潮流,顺之者昌逆之者亡——“我们将会一错再错、一错到底”,你监管部门挡得住吗?

2. 数字货币很重要,遗憾的是央行搞的数字货币压根儿没想清楚“解决什么实际问题”。“数字货币”兹事体大,不应仅仅依赖央行,更不能仅仅靠央行数字货币研究所。

3. 现有的金融体系过时了,是“工业化时代”的产物,要革命。

4. 建立在“当铺思想”上的银行已经 out 了,未来属于以蚂蚁集团为代表的“金融新势力”。

5. 金融监管存在“利益部门化”,是为了降低本部门风险而非社会总体风险。

6. P2P 出问题,责任在谁?请体会一下马云所说的“其实我们要想一想,中国怎么可能在几年内出现几千家互联网金融公司?几千家 P2P 是什么原因导致的?”这句话的言下之意。

7. 监管部门审批越改越多,以“管”代“监”。

8. 出现金融风险,错不在市场,而在于我们还在“用管理火车站的办法来管机场”。

9. 巴塞尔协议比较象一个老年人俱乐部,不值得学习。

10. 中国不是金融系统性风险,是缺乏系统的风险。

0 2

马云眼里的“创新”,正是监管部门眼里的“风险”

与马云对科技与创新的“无限拔高”相比,官员更关注的是风险,包括科技革命带来的金融风险。

有着丰富金融监管经验的国家副主席王岐山说得明白:

• 近年来金融新技术广泛应用,新业态层出不穷,在提高效率带来便利的同时也使得金融风险不断放大。有理想但不能理想化。要在鼓励金融创新,激发市场活力,扩大金融开放与金融监管能力之间寻求平衡。

王岐山强调:

• 中国金融不能走投机赌博的歪路,不能走金融泡沫自我循环的歧路,不能走庞氏骗局的邪路。要坚守金融发展基本规律和金融从业基本戒律。

要敬畏规律。金融规律就是规律,不是可以随便颠覆的。

财政部副部长邹加怡说得更加直白:

• 要平衡好金融科技与金融安全的关系,建立并遵循相应的市场规则,防止金融科技诱导过度金融消费,防止金融科技成为规避监管、非法套利的手段,防止金融科技助长“赢者通吃”的垄断。

明眼人不难看出,“诱导过度金融消费”、“监管套利”、“赢家通吃”指的就是蚂蚁集团。

对于马云口口声声的“大数据”,中国人民银行副行长范一飞也在发言中提醒:

• 在数字化转型过程中,金融机构应综合国家安全、公众权益、个人隐私、企业合法利益等因素做好数据分级,对不同数据进行分类施策;很多数据归根到底还是用户的,要理清数据权属关系,要确保数据可用不可见,实现数据规范共享和高效应用。

△欧盟《通用数据保护条例》

0 3

马云的昨天和今天

是马云错了,还是监管者错了?

回答这个问题,必须区分“昨天的马云”和“今天的马云”。

昨天的马云,是为破解社会痛点而来。“银行不改变,我们就改变银行”,他的确做到了:过去几年,金融消费的体验有了惊人的改善,不用去银行排队了、支付速度更快了、体验更佳了,“余额宝”也一度激活了理财市场的竞争。这一切,马云功不可没(几年前,笔者也曾多次撰文为马云和阿里巴巴点赞)。对于马云的历史贡献,阿里巴巴和蚂蚁集团的几万亿市值就是最好的认可。

但“人不可能两次踏进同一条河流”。如今的阿里巴巴和蚂蚁集团已从“颠覆者”悄然演变为“超级垄断者”。从某种程度上讲,这是数字化时代“平台效应”的规律使然。中国阿里巴巴、腾讯,美国的Google、Facebook、Apple,是数字化时代“新型垄断势力”的代表。垄断,无论是自然垄断、行政垄断还是市场竞争形成的垄断,都是有害的——垄断必然会遏制创新并碾压消费者。无论欧洲还是美国,都已经开始行动起来打赢这场 21 世纪的“反垄断战役”:美国司法部 10 月 20 日正式起诉谷歌,这只是开始而非结束。

这场反垄断战役难度有三:

1. 这些公司往往以“创新者”、“革命者”面目出现,执法机构怕被扣上“遏制创新”的帽子而有所忌惮(正如周小川行长所担心的那样)

2. 这些公司已经拥有“超级影响力”,“监管俘获”现象难以避免

3. 与传统企业相比,“分拆”这些公司难度更大。虽然美国民主党参选人沃伦、Facebook 联合创始人 Chris Hughes 等都呼吁分拆互联网巨头,但实际操作难度极大

但无论如何,这场“ 21 世纪的反垄断战役”,中国不能缺席。

如今的蚂蚁集团不是“弱势群体”,被马云吐槽的银行才是弱势群体。银行在普通人面前并不弱势,但在蚂蚁集团面前即使“宇宙银行”工商银行也是弱势群体。

所以,马云的抱怨和诉苦,是极为讽刺的错位。一个身价 4000 亿的中国首富,居然大声抱怨“不公平”,的确有些令人拍案惊奇。这就是所谓“得了便宜还卖乖”吧。

蚂蚁集团最终确定的发行价近 69 元/股,市值将超过 2.1 万亿元人民币(约 3100 亿美元),比此前 IPO 之初的 2000 亿美元的估值又溢价 55%,约占科创板总市值的四成。

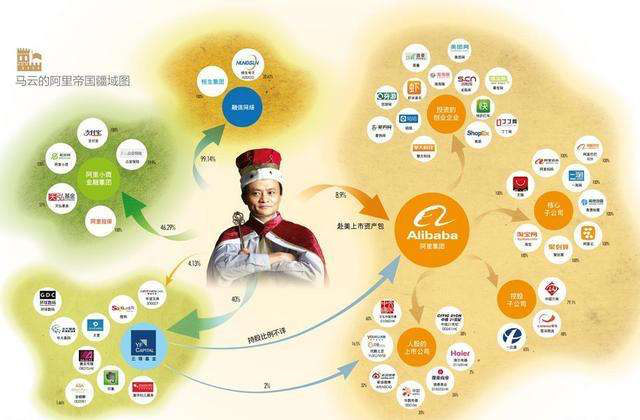

2.1 万亿,在很大程度上是对蚂蚁集团“垄断权”的定价。蚂蚁集团的垄断权包含:

• 庞大的用户规模带来的支配性力量。

• 对海量用户数据的垄断(在中国未出台数据保护法律情况下尤为突出)。

• 平台效应所导致的用户粘性(例如,消费者即使用的是工商银行信用卡支付,但入口依然是支付宝或微信),这是一个“入口为王”的时代。

• “监管滞后”赋予蚂蚁集团的特殊竞争优势(金融控股监管办法刚刚出台)。阿里巴巴这种“新型帝国”给监管部门出了一道超级难题。

笔者认同,数字化是中国面临的历史机遇。但与此同时,我们必须看到,如果数字化等同于阿里化、腾讯化,那将是不是我们期待的福音。

所以,问题的要害,不是中国要不要马云呼吁的“数字化”,而是中国不能“阿里化”。

孙中山先生提出的“民生主义”,他认为最重要的是两条:一条是平均地权,一条是节制资本。所谓“节制资本”,并非不要企业家,而是要节制类似于阿里巴巴这样的具有“超级力量”的资本,防止企业从创新走向垄断的反面。

0 4

术与道

最后再来说说金融体制本身的问题。

金融体制有木有问题?当然有,不然为何融资难融资贵的问题迟迟难以化解?

但是,要害不在于马云批评的那些问题:

• 巴塞尔协议太保守。

• 银行的当铺思维。

• 用管理火车站的办法来管机场。

这些问题都是技术层面的问题。为什么美国也遵守巴塞尔协议但没有大面积融资难的现象?

显然,真正的问题在于体制和结构:

• 中国直接融资(资本市场)比例太低,间接融资(银行)比例太高。

• 在银行主导的体系中,国有大银行太大,民营银行太小,以至于微不足道。

• 由于体制性的原因,国有银行行为仍不够市场化,最近几年有加剧的趋势。

所以,马云所指责的问题都不是“真正的问题”:

⑴ 银行要不要摒弃当铺思维、拥抱大数据?当然要,目前银行已经在朝着这个方向转变;

⑵ 监管能力要不要提升?当然要,中央已经提出“宏观审慎+功能监管+行为监管”的新型金融监管框架。

但是,靠这些“术”并不能根治金融难题,真正的出路必须是“道”——体制性改革,包括 IPO 注册制改革、国有企业和国有银行改革、大力发展民营银行。

0 5

蚂蚁集团的本质

马云最让人无法接受的是下面这段话:

• 新金融体系是未来的方向,不管我们高兴不高兴,它一定会起来,不管我们做不做,一定会有人去做。过去 16 年,蚂蚁金服一直围绕着绿色、可持续和普惠发展,如果绿色、可持续和普惠、包容的金融是错误的话,我们将会一错再错、一错到底!

言下之意,马云已经把自己和阿里巴巴当成“正确”的代名词,其自信来自于作为“革命者”的自我期许。

有必要提醒一下马云同志:这世界上没有永远革命的人,更没有永远正确的人。

蚂蚁金服的本质不是“绿色、可持续、普惠、包容”。蚂蚁集团真正的本质是:

• 对用户数据的垄断

• 平台效应带来的垄断

• 监管标准不一致导致的“监管套利”和行为监管缺位之下的金融消费过度诱导

这种垄断力量如此强大,以至于难以遮掩:“支付宝作为散户投资者购买投资于蚂蚁集团 IPO 的五支中国共同基金的唯一第三方渠道”,这只是蚂蚁无意裸露出来的垄断力量之冰山一角。

“良心经济学家”吴敬琏也对平台企业的新型垄断忧心不已:

• 任何美好的事物往往也有它的阴暗面。信息产业本来就是一个“高固定成本,低边际成本”因而造成“赢家通吃”的产业。平台经济的这种“赢家通吃”以及投资并购优势,是否会演变为“通吃赢家”并长期维持垄断。

马云同志,你曾经是“革命者”,但如今的你是垄断者,超级垄断者。如果你能正视“阿里巴巴式垄断”、“蚂蚁金服式超级力量”,摆脱阿里巴巴的“小我”,与时俱进,站在全社会高度高举“反垄断大旗”,你依然是值得世人尊敬的“外星人”。

否则,我套用拜登的那句名言:

Will you shut up,man?