黄奇帆谈花呗借呗!30亿变3000亿,网贷无限杠杆模式已终结

来源:21世纪经济报道 21金融圈

记者:张赛男 辛继召 编辑:包芳鸣

蚂蚁集团暂缓IPO之后,重新估值几乎成为业内人士的共识。

根据上交所公告,蚂蚁集团暂缓IPO主要有两个原因,一是公司实际控制人及董事长、总经理被有关部门联合进行监管约谈,二是公司报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致公司不符合发行上市条件或者信息披露要求。

而监管约谈在经过一天的舆论发酵之后,其受关注程度已经低于金融科技监管环境对蚂蚁集团可能造成的影响。

蚂蚁集团的潜在风险在哪里?

小贷新规如何影响2万亿巨头再上市估值

11月2日,银保监会官网显示,中国银保监会会同中国人民银行等部门起草了《网络小额贷款业务管理暂行办法(征求意见稿)》并向社会公开征求意见。征求意见稿提出,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

这对以数字金融科技平台为第一大业务,并视此为公司未来增长重要驱动因素的蚂蚁来说,影响不容小觑。

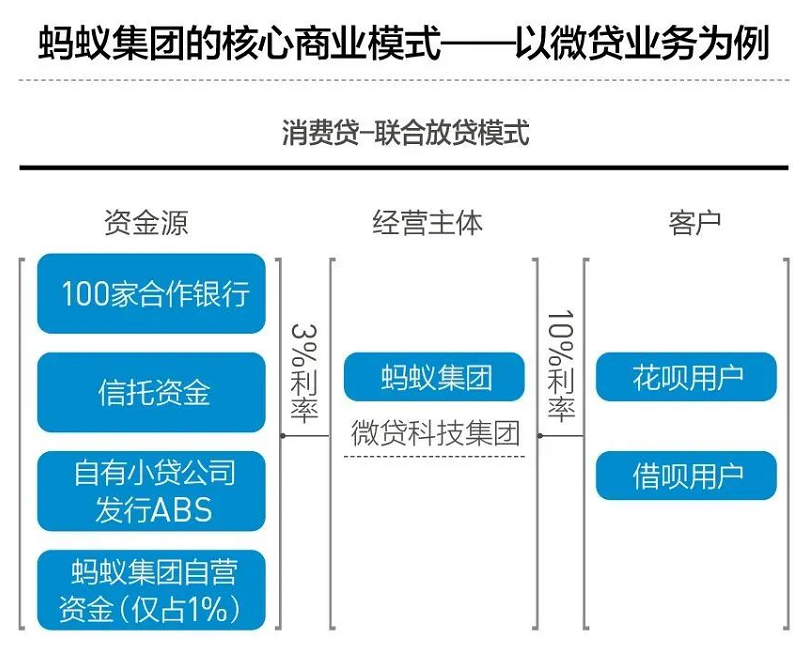

数字金融科技平台业务,具体指的是蚂蚁通过协助金融机构(如商业银行、公募基金、保险公司)向其平台上的用户提供微贷、理财和保险业务,其绝大部分收入来自向合作金融机构收取的技术服务费。

根据招股书,截至2020年6月30日,蚂蚁平台促成的1.7万亿元信贷余额中,由公司的金融机构合作伙伴进行实际放款或已实现资产证券化的比例合计约为98%,由公司之子公司(主要是蚂蚁商城与蚂蚁小微)直接提供信贷服务的表内贷款占比约为2%。

香颂资本董事沈萌分析,目前,蚂蚁集团潜在的风险主要体现在:

依托互联网进行跨省经营、利用大数据进行风险模型分析时可能涉及个人隐私保护问题,以及过度使用杠杆和金融通道表外资产的监管缺位等方面,这些都可能蕴藏了金融系统性风险,因此蚂蚁集团需要依据各项监管规定重新审视自身业务模式,将各项业务全部纳入到监管体系当中。

复旦大学泛海国际金融学院金融学教授施东辉在接受21金融圈采访时具体分析了小贷新规对蚂蚁的三点影响。

一是原则上禁跨省展业。

其认为,虽然蚂蚁肯定可以获得银保监会批准继续跨省展业,但是从此将被正式纳入银保监会的监管框架,非现场监管报表、杠杆比例、资本管控、现场检查和处罚等等,也将跟随而至。

二是个人单户网络小贷余额原则上不得超过30万元,不得超过其最近3年年均收入的三分之一;对法人或其他单户网络小贷余额原则上不得超过100万元。小贷业务的受众群体一般都是银行的长尾客户,以三农和低收入人群为主。“因此,大部分接受网络小贷的用户,贷款额度1年也就一两万顶格。当然,具体执行中如何定义‘收入’是一大问题。”

三是在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

这样的监管框架,会使得蚂蚁的杠杆最多只能是16倍杠杆,非常接近银行的资本充足率概念,这个规则本质上会使得对金融科技公司的监管越来越接近银行监管。目前蚂蚁小贷联合贷款自己出资比例大约是2%左右,这一规定将对蚂蚁的业务扩张和利润空间构成显著制约。

留给蚂蚁的或有2条路:

调整业务版图与补资本金

“面对变化巨大的监管环境和监管制度,市场对蚂蚁的商业逻辑、业务模式和增长潜力都面临着重新认识和评估,原有的估值基础已不复存在。从保护公众投资者利益角度出发,蚂蚁需要调整其上市业务版图。”施东辉说。

综合多位市场人士的观点来看,留给蚂蚁的或有两条路,一个是剔除消费贷业务后再上市;二是补资本金按照金融板块估值。

但目前来看,这两条路都并不容易。

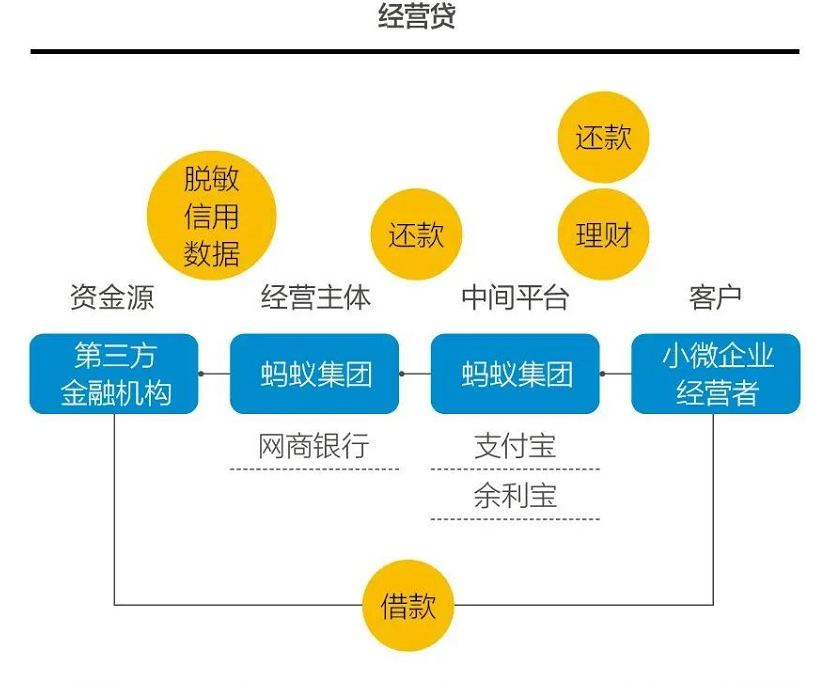

招股书显示,今年上半年,蚂蚁集团来自微贷科技平台(数字金融科技服务之一,服务消费信贷及小微经营者信贷需求)的营收为285.86亿元,占总营收比重为39.41%。其中,消费信贷占据更大比重,截至2020年6月30日蚂蚁平台促成的消费信贷余额为17320亿元,小微经营者信贷为4217亿元。

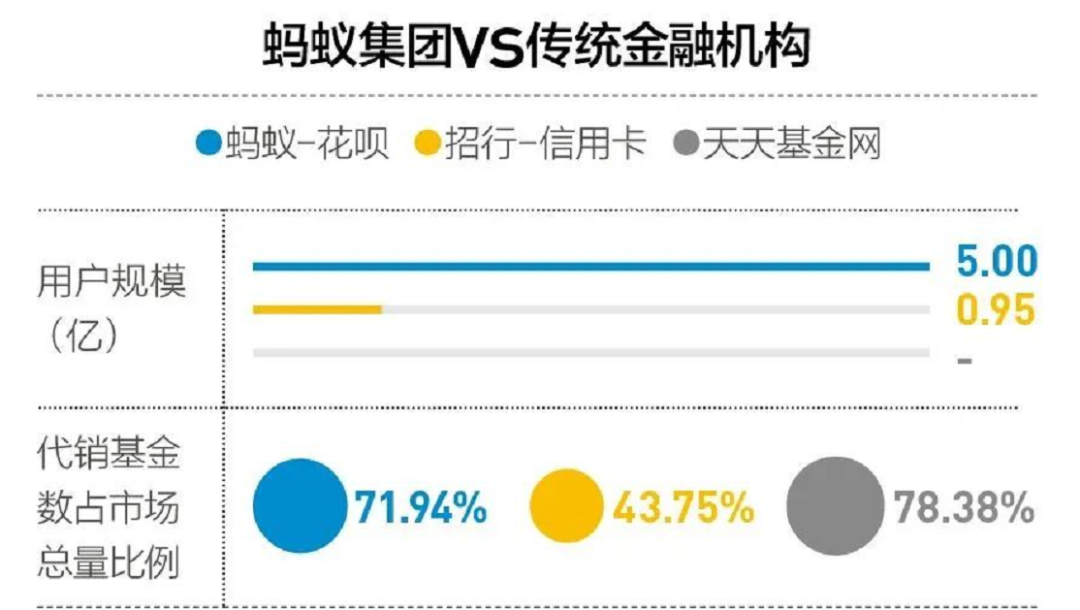

一个数据可作为参照:2019年中国消费信贷余额规模为13万亿元。蚂蚁已成为中国最大的线上消费信贷和小微经营者信贷科技服务商。

“一旦将消费贷业务剔除,将对蚂蚁的上市业务版图造成不小的影响,体量会大幅缩小。”一位业内人士表示。

业内人士提出,如果按传统金融机构的要求缴纳资本金及遵循小贷新规,蚂蚁就应该按传统金融机构估值,相比现在的发行价必然大幅杀价。

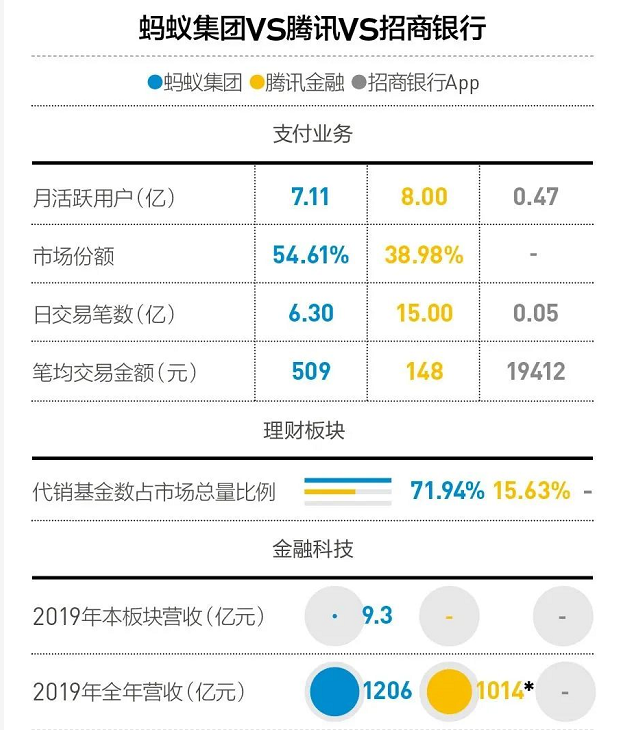

“长期来看,蚂蚁暂缓上市影响最大的是估值,蚂蚁按科技公司估值,如上市将是A股第一大市值公司,也将超全球最高的银行市值;但透过现象看本质,蚂蚁为客户提供的‘贷款’、‘存款’、‘理财’、‘保险’、‘投顾’金融服务,与金融机构提供的服务几乎是无差异的。”一位互联网金融分析人士表示。

如果蚂蚁集团失去了贡献庞大利润的消费贷业务,2.1万亿估值会遭到怎样的打击?

此前,蚂蚁集团一直强调其科技属性,淡化其金融属性;

在市场估值与类比中,也是与科技公司类比。

蚂蚁集团最终A股发行价确定为每股68.8元,每股收益按照2019年扣非后归母净利润除以未考虑超额配售选择权时发行后总股本计算,对应的市盈率是153.69倍。

而金融机构由于发展规模与风险都受资本金影响,因而估值参考市净率(PB)。Wind最新数据显示,银行(中信)板块市净率为0.71倍,其中相对高估值的招商银行PB可以达到1.75倍。如果按照蚂蚁集团当前发行价计算,市净率将接近9倍。一旦对标金融板块估值方法,蚂蚁集团的估值将大幅缩水。

中央财大数字财经研究中心主任陈波认为,蚂蚁上市暂缓说明监管还没有对蚂蚁的风险与价值模型形成统一的认识。此举是为了避免更大的风险事件。对蚂蚁来说,按照新规重新整顿相关业务模型,改进透明度,也是理性的最优选择。

硬币总是具有两面。

国盛证券认为,从市场角度来说,蚂蚁暂缓IPO的不利方面,可能会引起金融科技公司的估值重估;但庞然大物的暂缓发行对市场流动性的改善立竿见影,可以说是利好,同时也保护了中小投资者免受其估值差异带来的负面冲击。

1.43万亿“联合贷款”向何处去?

随着小贷新规发布,联合贷款模式将不得不重塑。

综合业内人士观点,未来转型方向,一是,继续以网络小贷牌照从事联合贷款业务。

这需要重新申请牌照,并为小贷公司大幅度增资。增资完成后,也要受新的杠杆率限制。

理论上,按照小贷新规,网络小贷公司未来从事联合贷款的极限杠杆率为20倍。

小贷行业资深人士、南京市协力转贷服务有限公司董事长嵇少峰认为,如果小贷新规意见稿正式落地不改的话,“互联网小贷基本就没几家了。50亿元不是谁都能拿出来的,也不是谁都能获银保监批的。”他表示,蚂蚁的小贷若要合规,资本金要上千亿,何况还要增长。

二是,通过新近获批筹建的消费金融公司牌照展业。

2020年以来,银保监相继批筹5家消费金融公司,分别为重庆小米消费金融、北京阳光消费金融、重庆蚂蚁消费金融、苏银凯基消费金融以及唯品富邦消费金融。

消费金融公司牌照由银保监会直接监管,监管更为严格。《消费金融公司试点管理办法》指出,消费金融公司应遵守下列监管指标要求:资本充足率不低于10%、同业拆入资金比例不高于资本总额的100%、资产损失准备充足率不低于100%、投资余额不高于资本总额的20%。

无论通过网络小贷、消费金融公司,在网络小贷15倍杠杆、消费金融公司10倍杠杆等约束下,若资本金不变,蚂蚁等Bigtech的联合贷款的放贷能力都将大幅下降。

三是,转为纯粹的“助贷”平台。但这将大幅影响网络小贷的盈利能力。

蚂蚁集团上市招股说明书显示,截至6月末,蚂蚁微贷科技平台促成的消费信贷余额约1.7万亿元;上半年,微贷科技平台营业收入为285.86亿元,占收入的比重为39.41%,超过支付业务对营收的贡献;与信贷业务直接相关的利润为101.56亿元,占整个集团利润总额的47.8%。

一位银行业分析师表示,转为纯粹的“助贷”平台,则对银行等资金方的议价能力下降,相应的助贷费率也可能降低。但这是真正“洁净”的盈利模式。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”