国企逃废债?永煤本金难偿付、华晨启动破产 监管全线介入

独家抢先看

文/龚奕洁

永煤与华晨违约引发的信用债冲击波仍在发酵。

11月20日是河南永城煤电控股集团(以下简称永煤集团)此前承诺兑付 “20永煤SCP003”本金的日子。据财新报道,20日上午,永煤集团给出的新方案是先偿付5%,剩余本金展期。

知情人士告诉凤凰网财经记者,在此前一天下午的预沟通会上,永煤集团希望直接展期270天,而大多数债权人的诉求是,必须偿还50%的本金再行展期。

据凤凰网财经记者多方了解,不少金融机构高层建议河南省政府方面拿出解决方案,但政府方面不想为此兜底,而永煤集团及其母公司河南能化集团(以下简称豫能化)在市场上已经很难融资,因此本金兑付难题至今仍难化解。

同日下午,另一家违约已久的国企华晨汽车集团控股有限公司(以下简称华晨集团)被法院正式裁定破产。据凤凰网财经记者了解,此前不少债权人、包括华晨集团的主承销商国开证券都曾反对华晨破产。

一位银行业机构人士告诉凤凰网财经记者,相关债务要进不良,如果华晨集团破产重整成功,金融机构可能保留部分债权或转为股权,如果不成功就进入破产清算,但从经验来看,受偿率一般不高于30%。

对于华晨与永煤这两家焦点发行人,监管已启动全线调查。20日晚,证监会发布公告称,已依法对华晨汽车集团开展专项检查,对华晨集团采取出具警示函的行政监管措施并决定对其涉嫌信息披露违法违规立案调查,对华晨集团有关债券涉及的中介机构进行同步核查,严肃查处有关违法违规行为。此前,银行间交易商协会也先后公告称对永煤集团、海通证券、三家主承银行等启动自律检查。

3A级国企债违约冲击市场

永煤与华晨违约可谓近期信用债市场冲击波的源头。尽管近几年在经济下行、去杠杆等的压力下,每年都有不少信用债、公司债违约。但两只3A级地方国企债违约却迅速掀起了信用债市场的冲击波,信用债利差迅速提高。

10月23日,华晨所发行的17华汽05违约,11月10日永煤集团的20永煤SCP003违约。违约后,华晨集团的主体评级一路被下调至CCC,而永煤集团的主体评级次日便被下调至BB级。

“每年都有信用债违约,但最近这波,霹雳吧啦的,太超市场预期,逃废迹象太明显,性质太恶劣。他们得被市场教训,付出很大的代价。”事情发酵之初,一位券商债券投资人士告诉凤凰网财经记者,与此同时,银行、券商的投行部门也担心其正在操作的发债项目可能会受到影响。

债券圈情绪蔓延,从以往的“投资不过山海关,资金不过云贵川”,变为“投资不过长江以北,雪峰山以西,不看钢铁煤炭地产”。

不出意外,永煤、华晨的连锁反应迅速向相关区域与行业蔓延。10月至今,已有111家企业发债失败或推迟,其中90家为地方国企,其中十余家煤炭钢铁等国剩产能企业。从11月10日至今,商古开发、开封城运、新惠建投、河南交运四家豫籍地方国企的发行取消。二级市场方面,相关区域及煤炭、钢铁等行业信用债都受到市场抛售。

对于3A级国企债引发的金融市场风险,光大证券王一峰的研报指出,其根源与债券发行主体自身经营长期存在问题,信用评级虚高且静态化不能同步调整,导致市场遴选机制失灵。

一方面,部分企业存在管理混乱、盲目涉足资本市场并购扩张、产权不清晰等问题,核心业务板块长期经营不善。而部分地方性国企,在经济新旧动能转换过程中,周期性、结构性问题较为突出,长期高杠杆运行,经营性 现金流明显不足,逐步滑落至投机性融资或庞氏融资阶段。另一方面,国内评级机构迫于业绩压力,存在过度迎合客户评级要求的现象,对于企业的评级模型和财务分析方法,都存在一定系统性偏差,导致一些获得AAA 评级的企业,其信用评级与实际经营能力存在较大不匹配。

“因背靠中央与地方财政,国企的评级普遍虚高,融资成本也较低。”一位债市资深投资人士表示,希望这次虚高评级的企业可以出清,而市场能回归更合理的投资与估评。

是否逃废债?

华晨、永煤债券违约事件之始,市场就一直存在对其“恶意逃废债”的质疑。

“去年华晨还算不错的资产了,没想到不过一年就违约、破产了。”对于华晨违约,一位资深资管人士表示。

10月23日,华晨集团发行的10亿元私募债到期仅支付了利息,本金未能兑付,引发关注。11月13日,格致汽车科技股份有限公司向沈阳中院提起华晨集团破产重整申请。11月20日,沈阳中院裁定受理,标志着华晨进入破产重整程序。

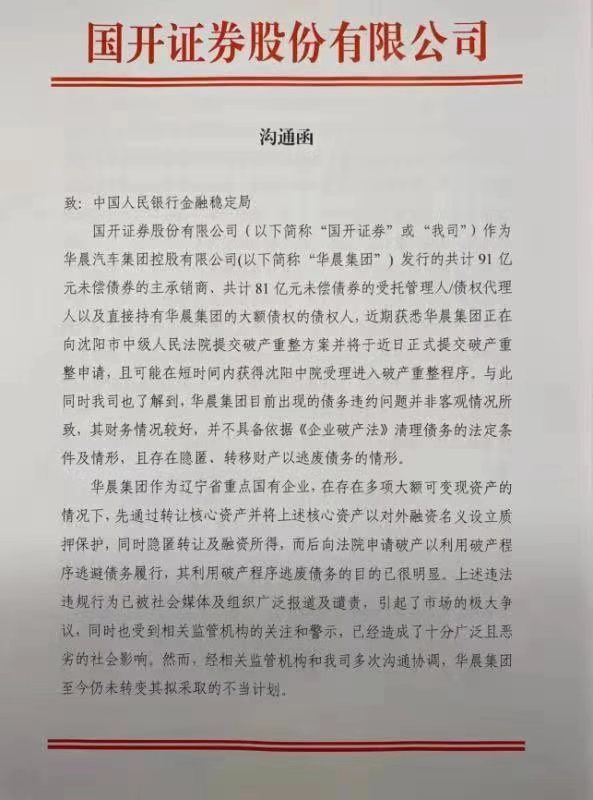

但据凤凰网财经记者了解,多家金融机构债权人并不希望华晨进入破产。而其主承销商国开证券亦向人民银行金融稳定局发出沟通行,指出华晨“利用破产程序逃废债务的目的已很明显”。

据新华社11月20日的报道,华晨集团今年半年报,集团层面负债总额523.76亿元,资产负债率超过110%,失去融资能力。但根据中国债券网8月31日份披露的2020年中报,华晨集团合并报表显示,其负债总额1328.44亿元,但资产总额1933.25亿元,资产负债率为68.772%。

华晨集团有关负责人表示,本次重整只涉及集团本部自主品牌板块,不涉及集团旗下上市公司及与宝马、雷诺等的合资公司。

一位银行业机构人士告诉凤凰网财经记者,企业破产的话相关债务要进不良,如果华晨集团破产重整成功,金融机构可能保留部分债权或转为股权,如果不成功就进入破产清算,但从经验来看,受偿率一般不高于30%。

根据公开市场报道,此前东北特钢破产重组后,金融机构受偿率约为20%。而据凤凰网财经记者此前了解,大连机床破产后金融机构受偿率或低于10%。亦有市场消息称,目前华晨破产重组方案的清偿率是个位数。

永煤集团同样被质疑资金占用、财务造假、不诚信发债等问题。这包括在20永煤SCP003违约前不久,10月22日,永煤集团还在银行间市场发行了20MTN006,但在次日变更了募集资金用途;11月2日,将所持中原银行股份无偿划转至河南投资集团,将所持的龙宇煤化工等四家公司的股权无偿划转至母公司豫能化工等。同日,豫能化工集团也将持有的化工新材料、农投金控等股份无偿划转给其他河南国企。

根据财报与评级报告,2020年三季末,永煤集团其他应收款高达269亿元,多指向河南能源体系内关联公司。同时,永煤集团账面货币资金高达480亿元。

监管启动调查 地方政府应否出手?

监管部门已经介入调查。银行间市场交易商协会(下称“交易商协会”)则对永煤集团进行全线自律调查。11月12日晚,交易商协会公告称对永城煤电等相关机构启动自律调查;18日,则指出,海通证券及其相关子公司涉嫌为发行人违规发行债券提供帮助,以及涉嫌操纵市场等违规行为。19日晚间,自律调查扩至兴业银行、光大银行、中原银行等主承销商,以及中诚信国际信用评级有限责任公司、希格玛会计师事务所(特殊普通合伙)。

但交易商协会是自律组织,市场人士预计处罚可能是一定时间内禁止发债等处罚。

20日晚,证监会发布公告称,已依法对华晨汽车集团开展专项检查,对华晨集团采取出具警示函的行政监管措施并决定对其涉嫌信息披露违法违规立案调查,对华晨集团有关债券涉及的中介机构进行同步核查,严肃查处有关违法违规行为。随后,上交所公告称对招商证券予以书面警。

“金融监管部门只能对金融机构处罚,但如何解决企业逃废债的问题?希望法治也能落到实处,提高国企恶意逃废债的成本。”多位市场人士表示。

市场在等待更切实的解决方案。

据凤凰网财经记者多方了解,不少金融机构高层建议河南省政府方面拿出解决方案,但政府方面不想为此兜底,而永煤集团及其母公司河南能化集团(以下简称豫能化)在市场上已经很难融资,因此本金兑付难题至今仍难化解。

“也许最后政府还是要出手,不然影响整个河南企业的基本信用。”一位河南政府人士猜测。此前在永煤的沟通中,就有大型银行等提出这一问题。

“我觉得不如借此机会,打破对国企的隐性担保和信仰,让市场回归理性定价,这对于民营企业融资也会更加公平与利好。”上海新金融研究院副院长、原浙商银行行长刘晓春日前在接受凤凰网财经记者采访时表示。

刘晓春指出,国内对国企和城投都有种政府会兜底的迷思,因此金融机构投资、评级机构评级都不会真正关注企业经营风险。此外,更重要的是,要建立与完善法制,不区分企业性质与道德风险,对所有企业都依法处置。金融机构也需要清醒,打破政府兜底的信仰,也打破一些绩效挂钩的考核。

“其实去年有一些城投、国企的信仰就开始打破了。已经出现了很多非标违约。”一位资深投资人士指出,但非标的处置不像债券这样公开,许多机构都自我消化了,但债市城投信仰至今未,去年不少风险债券最后都政府出手擦边而过,这也导致有一些投机人士会“越废越买”。

但也不能否认,市场已给出一些教训。根据WIND统计,2011年,云南AAA级债券的发债利差为全国第五;尽管现在市场利率水平降低,但云南仍以281.45BP的利差位列全国第一。而青海目前已没有AAA级债券,AA+债券的利差为1008.79BP,处于市场高位。