伦敦证券交易所:双线路跟踪英国股票:脱欧后市场如何定价股票

独家抢先看

撰写于2021年1月5日

作者:Christopher Vass, Peter Gunthorp, and Martin Howard

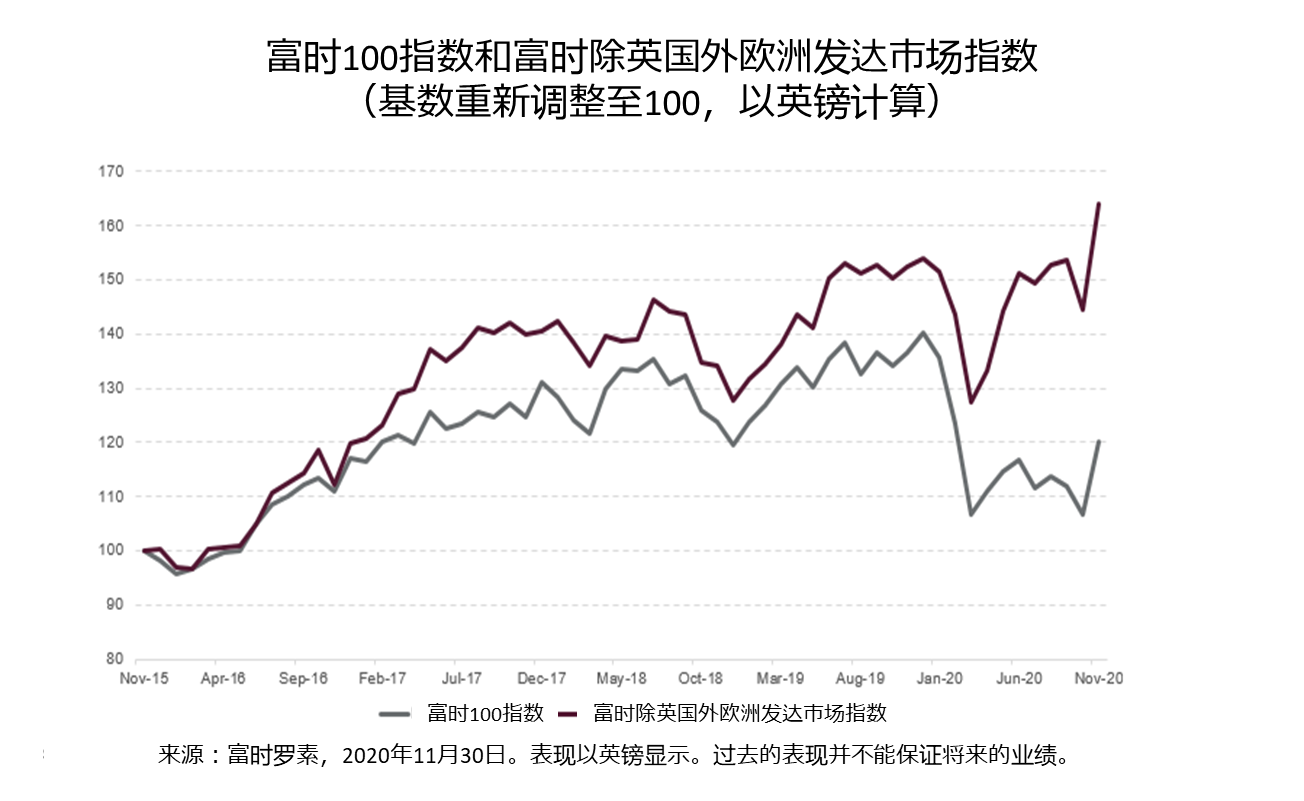

在撰写本文的当下,英国脱欧协议已在整个欧洲范围内按部就班地完成,而富时100指数在圣诞节后实现了上涨。尽管在过去五年中,富时100指数的股票表现跑输欧洲股市40%,但当前英国仍是欧洲投资者最大的股票市场。

图1:富时100指数和富时除英国外欧洲发达市场指数(基数重新调整至100,以英镑表示)

如果查看脱欧公投后的几天,以当地货币计,富时100被抛售的数量并未超过整个欧洲股票市场。这是因为该指数包含较高比例的英国外营收。相反地,据传富时250指数中英国企业的海外活动被对英国脱欧前景的担忧所拖累。因此富时100指数和富时250指数被视为用来表达对脱欧谈判和未来结果看法的相关工具。

另一种方法是按国外和国内的销售情况(而非按市值)对公司进行分组。通过对比富时350国内敞口指数(国内销售占比较高的公司)和富时350全球敞口指数(全球销售占比较高的公司),可以发现一个清晰的模式:全球销售占比较高的公司表现得更好。在公投后的两日,全球敞口指数的表现跑赢了国内敞口指数17%。

截至2020年12月8日,全球敞口指数的表现继续优于国内敞口指数,超出幅度达到40%。对行业敞口的仔细观察表明:医疗保健、必需消费品和基本材料的权重过高是富时350全球敞口指数跑赢富时350国内敞口指数的最大原因。

但这一点我们早已知道。那这些指数最近又是什么情况呢?2020年第四季度,国内指数的表现更好。

这表明市场预计英国会与欧盟达成脱欧协议,并将其纳入股价中了。但是以国内销售为主的公司还有很多工作要跟进。随着绩效表现分化,也出现了较大的估值差异。如图所示,国内指数对比全球指数的折让在2016年公投之前下降,并稳定保持在30%至40%之间。到2019年末,该比例在脱欧前开始收窄,并一直保持到今年9月,但现在的折让比例再次回到了30%。 对此现象的其中一种解析是,国内公司的估值仍低于全球公司,且存在恢复至历史估值水平的多重扩展空间。

免责声明:本文不代表凤凰网港股立场,不作为投资依据。投资有风险,入市需谨慎。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”