爱尔眼科又出事!前员工术后双眼十级伤残,还涉嫌套取医保…

独家抢先看

爱尔眼科再遭非议。

前有知名医生、武汉市中心医院急诊科主任艾芬在爱尔眼科治眼睛“越治越差”,近日,又有爱尔眼科前员工向全网爆料,其在领导的多次动员下接受屈光治疗手术后,视力反而下降,目前视力情况已达十级伤残。

而医疗事故频出、商誉高企和被疑套取医保等问题,都无法阻止机构闭眼押注爱尔眼科。3月1日,爱尔眼科收跌3.92%,盘中大跌6%,当日北向资金大举买入爱尔眼科,增持707万股,增持市值4.9亿元。

春节之后爱尔眼科股价已经出现松动。过去8个交易日,公司股价大幅回调超23%,市值蒸发超过500亿元。

为冲业绩发动员工做手术

术后视力下降,达十级伤残

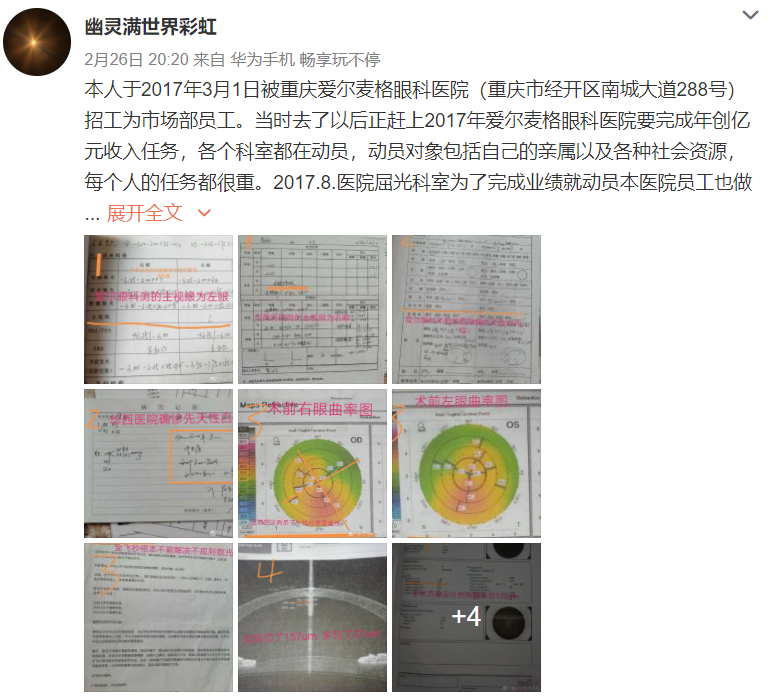

近日,微博用户“幽灵满世界彩虹”自曝称,其本人于2017年3月入职重庆爱尔麦格眼科医院(以下简称“重庆麦格”),同年8月在该院做了屈光手术,由于术前主刀医生未按要求对手术方案及手术后遗症、禁忌症等详细沟通,该名员工术后第一天裸眼视力0.25,经过三年多治疗,双眼裸眼视力下滑至0.05,矫正视力仅0.2。

该员工在微博中称,其本来做屈光手术意愿并不不强烈。

“当时去了以后正赶上2017年爱尔麦格眼科医院要完成年创亿元收入任务,各个科室都在动员,动员对象包括自己的亲属以及各种社会资源,每个人的任务都很重。2017.8医院屈光科室为了完成业绩就动员本医院员工也做屈光手术……看到我戴着眼镜,医院多位领导就三番五次做我思想工作,问我什么时候做手术把眼镜摘了,在院领导的一番动员后,我碍于情面做出了后悔终身的决定……“

据每日经济新闻报道,微博用户“幽灵满世界彩虹”的本名叫桑林。桑林认为,重庆麦格在自己视力严重受损一事上负有不可推卸的责任。

“我在手术前患有先天性白内障,干眼症,并且眼底有多个病灶,疑似圆锥角膜,正常情况下,做白内障手术时可以选择带度数的晶体,白内障和近视问题就可以一起解决了,并且全飞秒手术切角膜最多,而我术前就有不规则散光就疑似圆锥角膜,角膜基质层切得多是术后角膜扩张的主要原因。”桑林说,关于自己患有先天性白内障一事,在术前检查中,医院完全未向其提及。

据重庆市獒鉴司法鉴定所2019年3月20日出具的鉴定报告,华西医大附院眼科检查发现桑林双眼晶体有点状浑浊,诊断为先天性白内障,重庆爱尔麦格眼科医院检查未见相关记录。最终鉴定意见为“有过错,无因果关系”、桑林双眼视力情况目前已达十级伤残。

而重庆市科证司法鉴定所2020年10月15日出具的鉴定报告则显示,重庆麦格的术前检查欠充分,病情了解不全面,存在不足;知情告知欠充分,存在不足;其医疗行为存在过错,过错与桑林损害后果之间存在一定因果关系,为轻微原因。

据介绍,2017年8月至2018年10月期间,重庆麦格对桑林术后视力恢复事项进行了免费治疗。“2018年10月,医院告诉我眼睛治不好了。”桑林说,目前自己正通过司法途径解决此事。

由于视力受损,桑林过去3年只能待业在家,期间与爱尔眼科有过多次交涉,但进展甚微。根据微博爆料,桑林的主要申诉有以下五点:

1、爱尔眼科术前检查不严谨(主视眼都测错了);

2、爱尔故意隐瞒患者自身病情(隐瞒有先天性白内障);

3、故意隐瞒全飞秒不能解决不规则散光(西京医院教授发表帖子);

4、手术过程中主刀医生严重失误;

5、爱尔眼科篡改检查报告(爱尔前后给的同一份检查报告对不上。)

对于前员工的爆料,爱尔眼科董秘吴士君回应称,爱尔眼科针对任何医疗纠纷都会合法合规的解决。

值得注意的是,这已不是爱尔眼科近年来的首次公开被“怼”,此前的“抗疫医生艾芬”事件也闹得沸沸扬扬。

2020年12月31日,知名医生、武汉市中心医院急诊科主任艾芬在网络上爆料,其在武汉爱尔眼科医院接受白内障治疗后,出现视网膜脱落、右眼几近失明的状况,质疑医院术前检查不足、篡改其检查资料。

直到2月22日,爱尔眼科才在互动平台上对该事件回应称,“公司始终抱着最大的诚意,希望竭尽所能帮助艾芬女士解决眼部疾病问题,组织专家力量提供最大的支持和帮助。”23日,武汉抗疫医生艾芬则在其个人微博上对“爱尔眼科希望合法合规解决医疗纠纷”回应称,“诚意来得太晚”。

在此次“前员工事件”微博发出后,艾芬也转发了该微博。

不仅如此,随着两起爆料接连出现,越来越多的爱尔眼科相关的纠纷也在不断浮出,光抗疫医生艾芬的微博上,就转发了多人找上爱尔眼科维权的微博信息。

被疑套取医保

除了桑林,微博用户@说好的5872 近日也发布关于重庆爱尔麦格眼科医院(下称“重庆麦格”)的举报内容。文中称,公司为冲刺业绩,动员员工和亲属以及社会资源做屈光手术。本来手术意愿不强的员工桑林在院领导多次做工作之后,做了手术。

据了解,桑林长期都在石柱(重庆下辖区县)下乡“义诊”,实际上是为老年人检查是否有白内障,如果视力在0.5以下,都会建议去医院做手术,因为有医保报销,他们车接车送,引流效果非常好。

桑林表示,“请问这些被动员进行手术的费用是否用医保报销?该医院是否涉嫌诱导性医疗套取医保?”

该网友表示,根据《国家医保局 国家卫生健康委关于开展医保定点医疗机构规范使用医保基金行为专项治理工作的通知》医保函〔2020〕9号,关于工作突出重点的规定,诱导住院的,涉嫌套取医保资金,是重点打击的内容。

据爱尔眼科2019年年报,重庆麦格为爱尔眼科持股95%的控股子公司。2016年,重庆麦格营收和净利润分别为7010.69万元、505万元;2017年,重庆麦格的营收突破亿元门槛,达1.15亿元,同比增幅高达64%,净利润688.93万元,同比增36%;2018年的营收和净利润分别为1.18亿元、1456.39万元,分别同比增长2.6%、1139%。

可以看出,重庆麦格的业绩在2017年和2018年增幅较大。

屈光手术为爱尔主打项目

毛利率超50%

眼科素来有“金眼科”之称,相关手术价格当然也不菲。

高特佳投资研报2017年数据显示,近视激光矫正的主要手术——准分子激光手术、普通飞秒激光手术、全飞秒激光手术,它们在国内的手术均价分别约0.4-0.8万元、1.5万元、2万元。

在市场需求的召唤下,屈光手术和白内障手术也是“眼科龙头”爱尔眼科的主攻方向。屈光项目的收入一直在公司主营中占比较高。

2016年-2019年,爱尔眼科的屈光手术收入分别为11.41亿元、19.31亿元、28.12亿元、35.31亿元,同比增加35.94%、69.23%、45.59%、25.56%;在总营收中的占比分别为28.53%、32.39%、35.11%、35.34%。

即使是疫情之下,该业务也未明显受阻。2020年上半年,屈光手术项目实现营收为15.41亿元,占比37%。

高价项目也支撑了屈光项目毛利率持续走高,2017年至2019年,爱尔眼科屈光项目的毛利率由52.81%升至57.38%。

大举扩张商誉压低

爱尔眼科股价松动

爱尔眼科自2009年10月登陆深交所创业板,是首批登陆创业板的28家上市公司之一。

凭借不断地并购整合,爱尔眼科已经成为中国乃至全球最大的连锁眼科医院集团。万联证券2021年1月研报指出,目前爱尔眼科公司的眼科医院及中心数量达到600多家。其中,中国内地500多家、中国香港7家、美国1家、欧洲80多家,东南亚12家。

规模效应下,公司业绩快速增厚。2009年,其营收还只有6.06亿元,归母净利润0.92亿元。10年后的2019年,其营收已到达99.9亿元,同期归母净利润达13.79亿元,翻了约15倍。

但并购扩张策略下,公司的商誉也不容小觑。截至2020年三季度末,其商誉已经达到41.26亿元,占公司净资产的43%,较年初增长56.41%,更是公司2019年净利润的近3倍。

尽管商誉高企,医疗事故频出,依然挡不住爱尔眼科成为资本市场的宠儿。上市初期,其市值不足百亿元,当前市值已经逼近3000亿元。

截至2020年9月末,爱尔眼科十大流通股股东中,高瓴资本、淡马锡、易方达都榜上有名。此前在“抗疫医生艾芬”事件曝光后,爱尔眼科股价依然连涨。

爱尔眼科也曾是易方达明星基金经理张坤的重仓股之一。张坤曾这样解释他的投资逻辑,所选标的需在供给端有很强限制性,医疗服务恰好就是需长时间经营才能建立信任,爱尔眼科、通策医疗这样的民营医疗机构均是如此。

得益于此,公司实控人、董事长陈邦屡登福布斯中国富豪榜上。2020年,他的财富由2019年的540.9亿元增至1047.6亿元,接近翻倍,居全国第28名,身家胜过多数地产富豪。

不过春节过后,一方面此前各种医疗纠纷事件的影响不断扩大,一方面机构集中“抱团”的情况也开始松动。

过去8个交易日,公司股价大幅回调,整体下跌超23%,市值蒸发超过500亿元。2月18日,该股盘中触及92.69元/股。在3月1日,其盘中最低价出现67.37元/股。

3月2日,爱尔眼科股价持续下跌,截至午间收盘,爱尔眼科跌1.11%报68.68元每股。

来源:深蓝财经综合自公开信息、每日经济新闻、国际金融报。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”