穆迪:上次美国国债收益率上扬时,股市和高收益债表现良好

独家抢先看

作者 | 二饼

流程编辑 | 小白

“只有在借贷成本上升导致利润缩水的情况下,国债收益率的上升才可能引发美国股市长期大幅下滑。”

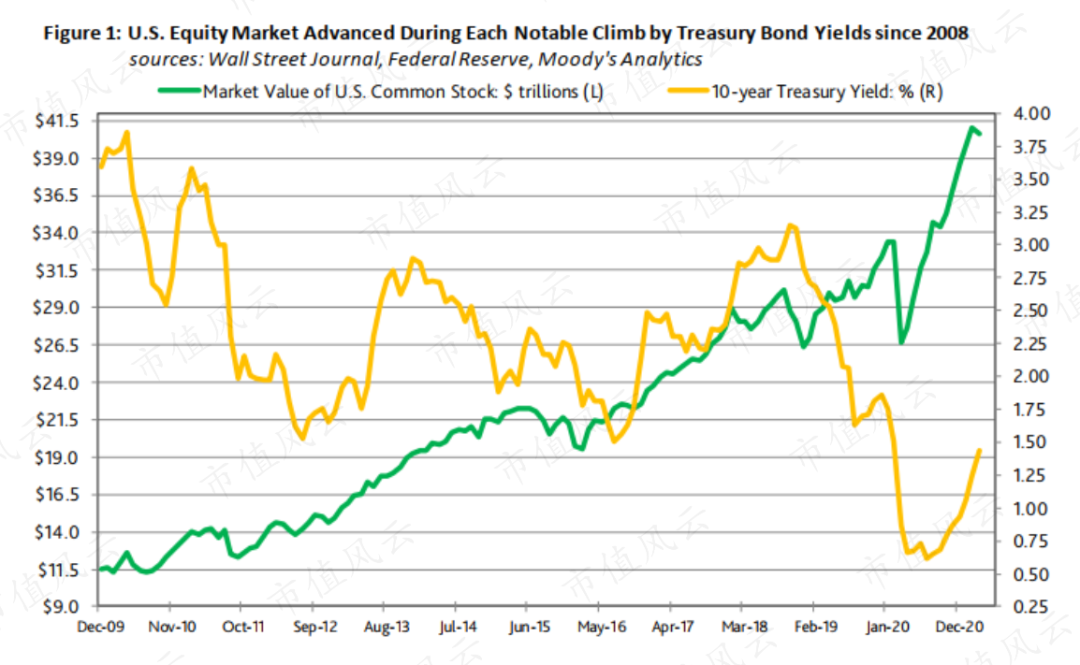

自2008年12月的经济衰退并触底以来,美国10年期国债收益率出现过四次明显上扬,期间金融市场表现如何?

由于国债收益率的上升一定程度上是对企业利润前景看好的副产品,与国债收益率走低时相比,国债收益率持续上行时,股票和高收益债券等对收益敏感的证券表现更好。

此前四次10年期国债收益率月平均值上涨分别为(1)2008年12月低点2.42%至2010年4月高点3.85%;(2)2010年10月2.54%至2011年2月3.58%;(3)2012年7月1.53%至2013年10月2.9%;(4)2016年7月1.50%至2018年10月3.15%。

10年期国债收益率最近一次触底在2020年7月,为0.62%,此后升至三月至今的平均水平1.46%,与2016年7月COVID-19爆发前的低点1.5%相近。

与股市近期的表现不同,此前国债收益率上升的同时,美国股市的表现往往高于平均水平。

自2008年12月以来,与10年期国债收益率上升趋势重叠的70个月显示,美国股市月平均和中位增速分别为1.8%和2.1%。

相比之下,自2008年12月以来,与10年期国债收益率下降趋势重叠的75个月显示,美国股市月平均和中位增速分别为0.5%和0.9%。

上述四次国债收益率上升区间,美国股市累计增长分别为(1)截至2010年4月的43%;(2)截至2011年2月的13.5%;(3)截至2013年12月的35%;(4)截至2018年10月的29%。

尽管市场近期出现下滑,美国股市从7月均值到3月至今均值增长了24.5%。

这一记录表明,只有在借贷成本上升导致利润缩水的情况下,国债收益率的上升才可能引发美国股市长期大幅下滑。

目前,对收税和监管可能增加的担忧,可能放大了股价对国债收益率上升的敏感性。

不过,归根结底,避免企业利润出现破坏性收缩的预期,将防止股市出现长期大幅下滑。

图1:2008年以来美国国债收益率每一次显著攀升,美国股市都在上涨,绿色代表美国股市市值,黄色代表10年期国债收益率。

一、随着国债收益率的上升,投机级债券利差和收益率下降

此外,当10年期国债收益率上涨时,高收益债券利差往往会显著收窄。

在国债收益率上升的70个月重叠期内,高收益债券利差月度变化均值为下降30个基点,中值为收窄20个基点。

自大萧条以来,10年期国债收益率的五个上升趋势,都伴随着高收益债券利差的大幅收窄。

图2:10年期美国国债收益率的上升趋势与高收益债券利差的收窄同时出现,绿色代表高收益债券利差,黄色代表10年期国债收益率。

通常,人们可能会认为,当基准国债收益率走高时,投机级债券收益率相应上升。

然而,此次10年期国债收益率呈上升趋势时,投机级债券收益率月平均降幅为25个基点,中位数降幅为14个基点。

在与10年期国债收益率下降趋势重叠的75个月中,投机级债券收益率月度变化均值为上升1个基点,中值为下降6个基点。

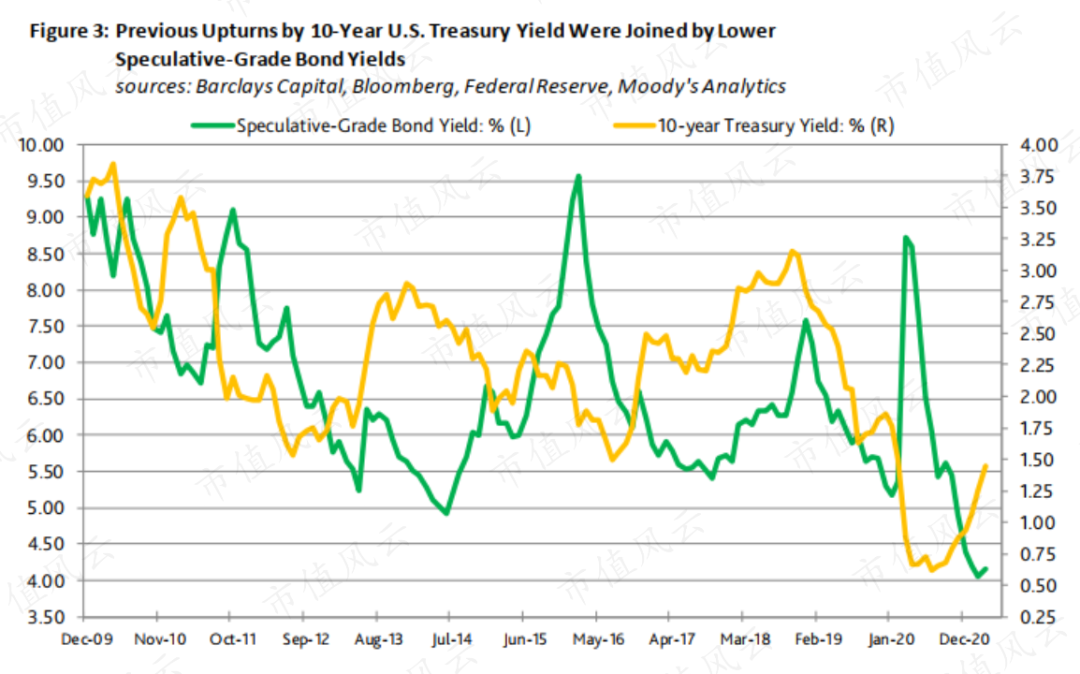

二、在以往国债收益率上升过程中投机级债券收益率的表现

10年期国债收益率月平均值从2008年12月的2.42%升至2010年4月的3.85%,同期彭博/巴克莱投机级债券收益率月平均值从21.86%降至8.20%。

此次债券收益率较投机级债券大幅下跌,很大程度上归因于2008年12月1874个基点的超宽高收益债券利差。

当10年期国债收益率从2010年10月的2.54%升至2013年12月的3.58%时,投机级债券收益率从7.46%降至6.84%,后者也是当期收益率的底部。

当10年期国债收益率从2012年7月的1.53%升至2013年12月的2.90%时,投机级债券收益率从7.10%降至5.64%,当期投机级收益率在2013年5月的5.24%触底。

随着10年期国债收益率从2016年7月的1.50%升至2018年10月的3.15%时,投机级债券收益率从6.73%降至6.59%。

但是,投机级收益率月平均值在国债收益率上升趋势中相对较早的触底,为2017年10月的5.41%,比2006年7月的6.73%低132个基点。

近期10年期国债收益率均值从2020年7月的0.62%上升至3月至今的1.44%,彭博/巴克莱投机级债券收益率从6.04%降至4.15%。

图3:此前10年期国债收益率的上扬和投机级债券收益率的下降同时出现,绿色代表投机级债券收益率,黄色代表10年期国债收益率。

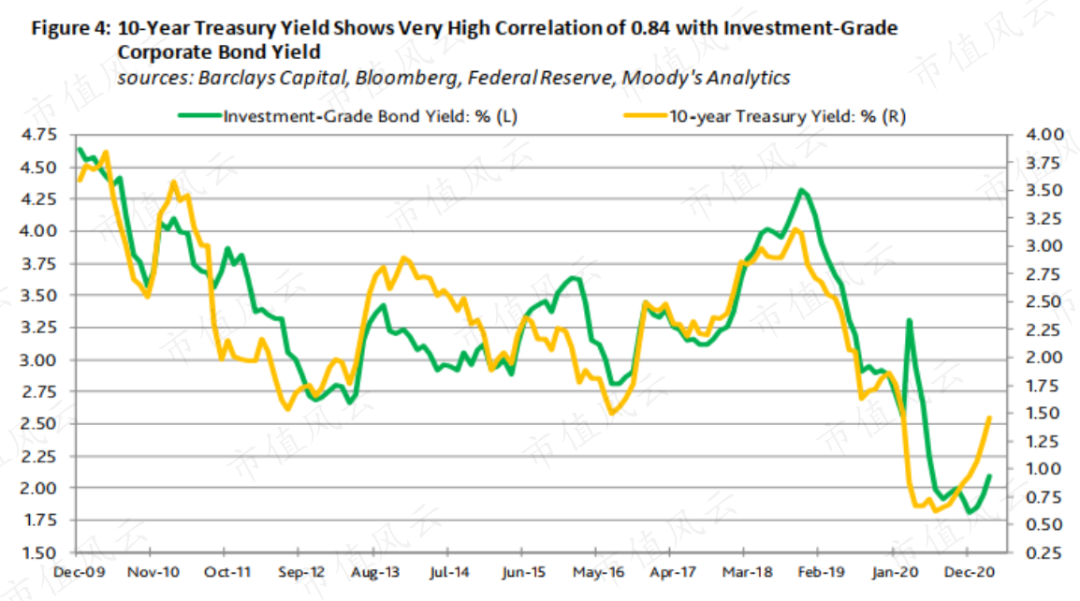

三、投资级公司债券收益率与国债收益率的周期

彭博/巴克莱投资级公司债券收益率月平均值在与10年期国债收益率上升期重叠的70个月内,平均下降了2个基点,但其月变化中值显示上升2个基点。

在10年期国债收益率下降期间,投资级债券收益率每月平均下降6个基点,月变化中值为下降5个基点。

对于上述四个国债收益率上升期,截至2010年4月,投资级公司债券收益率收缩353个基点至4.43%,截至2011年2月上升53个基点至4.43%,截至2013年12月上升17个基点至3.23%,截至2018年10月上升139个基点至4.20%。

自10年期国债收益率在2020年7月的0.62%触底以来,彭博/巴克莱投资级公司债券的月平均收益率已从7月的1.98%小幅上升至3月至今的2.09%。

图4:10年期国债收益率与投资级公司债券收益率相关系数达到0.84,绿色代表投资级公司债券收益率,黄色代表10年期国债收益率。

四、高收益债券预期违约率的下降趋势通常与国债收益率的上升趋势同时出现

尽管股市近期波动较大,但穆迪分析公司对美国/加拿大高收益债券发行人违约率指标的下降趋势预期保持不变。

三月的前三天,高收益债券预期违约率均值为2.22%,低于2021年1月的2.89%和2月的2.39%的历史最低水平。

记录显示,高收益债券预期违约率的下降有利于(1)高收益债券违约率下降;(2)高收益债券利差收窄;(3)10年期国债收益率上涨。

关于10年期国债收益率和平均高收益预期违约率指标趋势之间的差异,在2008年以来国债收益率上升的五个阶段中(共71个月),高收益预期违约率在随后的71个月中,有52个月是下降的,占比73%。

在国债收益率上升的五个时期,10年期国债收益率平均每月上升9个基点,而高收益预期违约率平均每月下降25个基点。

到目前为止,高收益预期违约率平均为2.2%,低于2月份的均值2.4%。

2013年12月,高收益预期违约率月均值最近一次降至2.2%以下,10年期国债收益率月均值形成了2.90%的“削减恐慌”。

到2013年12月,高收益预期违约率增长至3.4%,10年期国债收益率降至1.98%。

图5:当高收益预期违约率指标下降时,美国10年期国债收益率走高,绿色代表高收益预期违约率均值,黄色代表10年期国债收益率。

来源:Moody’s Analytics Research,Mar 04,2021

免责声明: 本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”