远行客|货币政策、通胀和资本市场的狗

世界股市和债市都在可能苏醒的美国通胀风险中不安地震动。一旦有清晰的通胀迹象,美联储必将被迫收紧货币政策,横扫市场的流动性故事也将终结,世界资本市场和经济都将进入一个新的阶段。

各国央行“滥发货币”,通胀却迟迟不来的奇怪现象已经持续了很久。最近资本市场的震动,似乎印证了对“不是不报,时候未到”的担忧。但是,通胀以往没有来,这次就真的来了吗?

要得到答案,特别需要理解的关键问题是:

● 如何理解货币发行和通胀的关系?

● 如何判断当下的通胀征兆?

● 如何判断货币政策和资本市场的趋势?

后金危机时代的货币发行、货币供给和通胀之间的关系

我 们首先来看一 下关于通胀的几个事实。

从2007年1月到2020年1月疫情前夕这13年间,也就是世界各国央行采用激进货币宽松政策应对后金融危机时代的13年中,欧元区、美国和日本的通胀率(核心CPI)大部分时间都低于2%,其中日本的核心CPI曾经为负。这些主要经济体的通胀都是温和的,平均没有超出央行普遍设立的2%左右的目标通胀率(图一)。

所以问题来了: 发了那么多货币,怎么就没有通胀?

诺奖经济学家弗里德曼曾有名言:“通胀在任何地方都永远是一个货币现象,只能由于货币比产出增长更快而产生。”这个道理本质上是对的,但这只是一个必要条件,而非充分条件。

图一:过去十几年中世界主要经济体温和的通胀表现

来源:Wind,罗汉堂。日本2014年一度超过2%的通胀率是由于安倍政府的消费税改革

货币增发要转化成通胀,即价格上升,取决于资金需求和产品供给的动态关系,不能简单理解成货币增发了,价格就会同等上升。具体而言,从资金需求和使用看,货币供应量取决于两个因素,一个是央行发行了多少货币,一个是增发的货币流转了多少圈儿,或者叫货币乘数。 如果发行的货币增加了很多,但是企业不看好未来,不借钱或者融资投资,消费者不愿意借钱消费,那么货币和经济周转慢,价格也不会涨。从产品供给看,在全球化的过程中,伴随低价产品的输入,会拉低产品价格,抵消通胀压力。

所以, 从货币发行传导到物价上升的程度,除了发行体量,还取决于投资者和消费者信心、对未来的预期,用钱的意愿,以及产品和要素供给变化的影响。

我们用具体数据来说明这个道理。如果在2007年1月把各国的基础货币(即流通中现金加上银行储备),以及广义的货币(M2)都折算成100。那么到2020年1月,推行量化宽松最多的美国,其基础货币从100增长到超过418,翻了4倍多,看起来真是宽松,但是M2只从100增长到217,平均每年6%的增幅,M2的增速远远低于基础货币的增速(图二)。同理,日本的基础货币从100增长到近571,但是M2只增长到不到146;欧元区的基础货币增长到212,M2则增长到184。反之,中国的基础货币增长到412(2020年一季度),而M2则增长到576,复合年均增长率超过14%,M2的增长率超过了基础货币。

图二:自金融危机以来,不同经济体从基础货币到广义货币的增幅

来源:Wind,罗汉堂

这些数字和趋势告诉我们几个道理:

● 各国的货币供给,从央行可直接控制的基础货币量,到社会流转中的广义货币量之间的关系,差别很大。无法直接从央行货币发行推导到广义货币供给。换言之,我们不应当通过货币政策宽松与否,简单得出通胀风险的结论。

● 对于欧美国家和日本,基础货币的增长率都高于M2的增长率,说明货币乘数的下降部分抵消了基础货币的增长,反映了这些国家和地区在金融危机之后,经济增长慢、钱周转慢的困境。而对于经济增长更快的中国,M2的增长率与基础货币同步甚至超过了基础货币(部分原因是中国货币政策传导机制的不同)。这意味着中国央行货币发行的效果无法套用到西方发达国家。

● 如果用广义货币衡量,那么金融危机以来,实际上广义货币供给增长最快的是中国,远远超过在进行量化宽松的欧美和日本。

这些规律解释了为什么在过去十几年中,西方国家似乎采用了几乎没有底线的量化宽松,却并没有带来大幅度通胀。这是因为这些国家的广义货币供给并没有大幅度增长。

有的人可能会问: 既然量化宽松不能带来货币供给的真正增加,那么还这样做是为什么?答案很简单:如果不做量化宽松,那么在经济冷的时候,货币乘数可能下降尤其厉害,甚至带来通缩。这正是美国在大萧条期间学到的一个教训。

上面说的是各国经济冷暖不同,所以资金需求和周转速度不同,会对通胀效果有很大影响。除此之外,产品供给的变化,也会影响价格变化。举几个熟知的例子。美国上世纪70年代发生的滞涨,即经济衰退同时伴生通胀,一方面是因为让美元和黄金挂钩的布雷顿森林体系失效,货币发行没有了轴心,另外一方面是因为欧佩克组织对石油出口管制导致的油价飞涨,既冲击了美国经济,把美国经济带入衰退,又导致了物价飞涨。第二个例子是,自中国加入WTO以来,美国大量进口来自中国的低价产品,对产品价格的上升也有很大抑制作用。疫情爆发后,美国自其主要贸易伙伴进口的制成品价格明显攀升,涨幅在1.6%-9.3%之间,而自中国进口的商品价格仅上涨0.7%(同时期人民币对美元升值7.7%),起到了稳定器作用。

所以,在过去十几年中,尤其金融危机以来,美国经济处于经济增长缓慢、资金周转缓慢,大量进口商品抑制物价上涨的阶段。脱离这些动态因素,而只是基于货币发行而谈物价,无异刻舟求剑。

如何理解疫情以来的货币政策和通胀

美国有两种国债,一种承诺固定收益,一种承诺在固定收益之上还补贴实际发生的通胀幅度。两种国债的市场价格显然不同,从中可以推导出市场对未来通胀的预期。最近大家关心的一个数字,是美国的预期通胀率从2020年的0.5%调升到了2%左右(图三)。

应该如何理解预期通胀率的回升?首先,预期通胀率回升到2%属于正常,因为2%正是美联储的目标通胀率。疫情早期的0.5%属于太低,有通缩风险。现在的预期通胀率属于过去近20年中的正常水平。其次,从历史经验看,美国的预期通胀率在2009年就回升到2%以上,美国经济也在2009年走出了衰退,但是美联储仍然坚持短期零利率的水平直到2016年,并且在2014年发动了更大规模的量化宽松。这些政策的主导者之一正是当时美联储主席,现任美国财务卿“鸽派”耶伦。她沿袭伯南克,对于货币政策和通胀关系的理解和执行更加灵活大胆。所以预期通胀率回归正常和后期货币政策收紧没有必然关系。

图三:美国未来十年的年均预期通胀率

来源:Wind,罗汉堂

那么美国的宽松货币政策会持续到什么时候呢?美联储主席鲍威尔明确表示,美国经济离疫情之前的就业率相差甚远,尤其小微企业复苏不易,货币政策在缓解这些问题之前,可以容忍一定的通胀率。为此,美联储还专门调整了货币政策目标,不再死盯通胀率。美联储货币委员会主要成员Brainard在2月24日指出,货币政策的一个核心目标应该是消灭真实就业率离最高可能就业率之间的距离,而且对“最高就业率”需要有一个更加广泛、普惠的定义。

中国失业率已经回落到2019年底的5.2%水平,这也解释了为什么中国的货币政策已经从刺激转到中性(图四)。相比之下,美国失业率在2020年1月曾经低到3.5%,到4月飙升到14.8%,2021年2月最新数据是6.2%,但是离3.5%还有很大差距。这个差距决定了,无论市场如何猜测,美国货币政策会保持现有的宽松。道理也很简单,如果货币政策过度宽松,那么经济应该表现出过热; 如果经济没有过热,还有很多人找不到工作,美国连经济衰退期都还没有结束,就不需要过度担忧通胀风险。

图四:美国和中国的失业率

来源:Wind,罗汉堂

所以对欧美现有宽松的货币政策的预期,至少应该保持到其经济脱离衰退,失业率相对正常之后。那么后面的情况,会不会是像金融危机之后,受危机持续影响,经济虽然脱离了衰退,但是增长乏力,货币政策保持长期宽松呢?

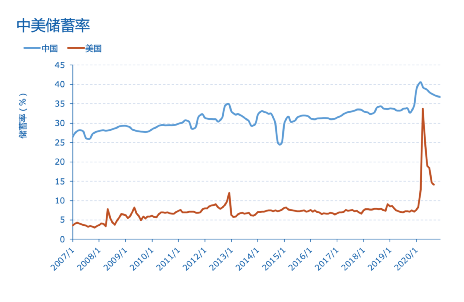

虽然疫情引发了金融危机以来最大的衰退,但和以往有两个不同。第一,金融危机带来了对经济金融基础设施的冲击,金融体系经历了很大调整,其对经济延续的负面作用,不亚于大萧条。相比之下,本次疫情并没有冲击到经济基础设施,再加上非常激进的财政和货币政策应对,相当于人拉肚子吃过药醒过来之后,发现主要器官没有损伤,经济主体可以更快地恢复到常态。第二,疫情之后的恐慌性储蓄(图五),再加上西方政府持续的纾困计划,让消费者有了很多积蓄,会在经济相对正常之后释放出来,推动物价上涨。

另外,从图二可以看出,疫情以来,中国从2020年1月开始,美国从4月开始,从基础货币到M2都有一个明显的上升。也就是说,这一次货币乘数下降没有那么多,宽松的货币政策是传导到流通中的货币供给了。

这些因素表明, 一方面,我们不应当过度解读和担忧美国的通胀风险和货币政策的快速收紧;另一方面,欧美经济的回暖应该会快于金融危机时期的状况。

图五:美国和中国的储蓄率

来源:Wind,罗汉堂。中国储蓄率根据城镇居民收支调查数据计算,并做了季节调整

通胀的不均

货币的贬值是另外一种通胀。有一个流传甚广的说法,认为美国之所以货币宽松却没有明显的通胀,那是因为美国人把通胀输出到别的国家了。如果真是这样,我们应该观察到美元大幅度贬值。而事实是,2007-2013年间,美元相对其他货币并没有贬值。美元的明显升值,发生在2014年美联储启动“无底线”宽松的阶段(图六)。美元在2020年4月启动量化宽松之后是升值的,只是在夏天疫情失控之后才明显贬值,到2021年1月,也不过是回落到2015年的水平,还明显高于2007年,也就是在多次量化宽松之前。

类似的,日本执行零利率和量化宽松已经有20年,但是并没有通胀,日元也没有大幅度贬值。所以对货币政策和通胀的关系的理解,并非简单的输出关系。用我们前面讲到的,结合经济冷热对货币的需求来理解更加合适。

图六:美元指数在金融危机以来的表现

来源:Wind,罗汉堂

但这里确实有一个关于通胀的重要现象,就是货币政策对不同产品、不同区域的影响其实是不均的。如果说货币是水的话,那么有的领域更容易做通胀洼地,成为通胀的蓄水池。比如, 如果经济不够热,钱可以跑到资本市场、房市,和经济更热的区域。

同样是资本市场,承接通胀的蓄水池也大小不一。如果说中国国内经济的核心动力是消费升级和技术驱动的话,那么西方国家面临的一个独特情况,是疫情下的经济衰退、大尺度的宽松政策和数字转型提速的结合。这意味着 资本市场部分板块和代表经济现状的大部分板块的分离。在美国,几大科技公司(AAMG,代表亚马逊、苹果、微软和谷歌)和科技股的涨幅明显超过标普500的涨幅(图七);特斯拉一度市值超过了其他主要汽车公司的总和。类似的情况也发生在中国。这里面有疫情后数字化提速的因素,但很多可以看作是通胀蓄水池的结果。

图七:金融危机以来中美股市表现

来源:Wind,罗汉堂

房地产是另外一个自然的蓄水池。美国自金融危机以来,到2017年房价指数已经恢复到2007年的水平;从2020年春天开始又有了一波大涨。中国在政策干预下,虽然疫情后房价有明显上升,但是落后于美国,而且区域之间差别较大,这可以理解为通胀蓄水池的行业和区域差别。

图八:中美房价表现

来源:Wind,罗汉堂

另外一个被热钱关注的通胀蓄水池,是比特币。具有讽刺意味的是,以抗通胀为名的比特币,在温和的CPI水平下,从2020年3月以来涨了近5倍。而同样是抗通胀的黄金,则在波动一年之后几乎没有增长,保持在每盎司1700美元的水平。这些例子生动地说明,从宽松的货币政策传导到物价,是分品类、分行业的。

越是受益于宽松的货币政策,上涨幅度越大的资产,当然对货币政策的收缩也就更为敏感。

总结

我们上面讨论了货币政策和通胀之间的关系,并解释了一些容易产生误解的现象。基于以上框架,我们尝试推导出对当下和后期货币政策和通胀的一些判断:

一、货币政策本身就是各国央行对其经济冷暖及其政策传导机制的内生反应。因为各国经济冷暖相差很大,所以基础货币增发体量和通胀之间并没有直接的关系。

二、在过去的十几年中,包括因为金融危机和疫情引发的量化宽松时期,欧美和日本根据CPI衡量的物价都是温和的。量化宽松并没有带来经济层面的恶性通胀。

三、现在美国的预期通胀率只是回到更正常的水平,没有证据表明美国的通胀问题在加剧。欧美国家会延续现有的宽松货币政策,直到经济走出衰退,失业率降低到更低、更正常的水平。

四、相较于金融危机,本次的经济回暖会更快。随着储蓄率的释放,消费会提速,再加上西方产能缺口还没有恢复,这对于中国的出口会是持续的利好(见图九)。我们同时应该关注的是,经济恢复速度快可能会更快推动货币政策收紧。

五、各国央行开始更加理解货币政策和经济增长、通胀之间的关系,并且据此开始制定更加灵活、有针对性的货币政策。比如美联储追求更宽、更普惠的就业指标,比如欧央行和英国央行开始把改善环境问题变成货币政策的一个目标。

六、就像一杯咖啡在二环还是五环的价格可能不同,货币政策对不同行业和区域的价格影响是不同的。很多国家都面临冷经济、宽货币、热行业之间的矛盾。比如新西兰政府最近要求新西兰央行考虑货币政策对房价的影响。资本市场的部分板块、题材和房地产,更容易成为通胀的蓄水池。倒过来,这些行业也会对货币政策的收紧更为敏感。

七、总体而言,我们预期西方发达国家在疫苗推广的过程中逐渐恢复,货币政策逐渐从刺激转到中性。经济随着更健康,也不会受到影响。这对于本来涨幅不大的资本市场并不是坏消息。但是对于涨幅很大、讲“流动性故事”的资产,后面会进入一个更加敏感、更加回归理性的方向。换句话说,如果前期资本市场像一条服了流动性的兴奋剂而纵情狂奔的狗,现在药性渐缓,需要回头看看基本面这个主人在哪里,更加关注基本面的修复。

图九:美国供需缺口仍然明显

来源:Wind,罗汉堂