龚成:新鸿基地产为何适宜长线持有?

独家抢先看

文/凤凰网港股特约香港财经大V 龚成

新鸿基地产发展有限公司

SUN HUNG KAI PROPERTIES LTD.

股票代号:00016

每股盈利:$8.12

股息率:4%

市值:$3500亿

业务类别:地产业

集团主席:郭炳联

主要股东:邝肖卿家族(26.7%)

集团网址:http://www.shkp.com.hk

5年业绩

年度:2016/2017/2018/2019/2020

收益(亿):916/682/856/853/827

未计投资价值变动的营业溢利(亿):289/296/354/379/355

盈利(亿):327/418/500/449/235

每股盈利:11.3/14.4/17.2/15.5/8.12

每股股息:3.85/4.10/4.65/4.95/4.95

(截至30/6为一个财政年度)

--企业简介--

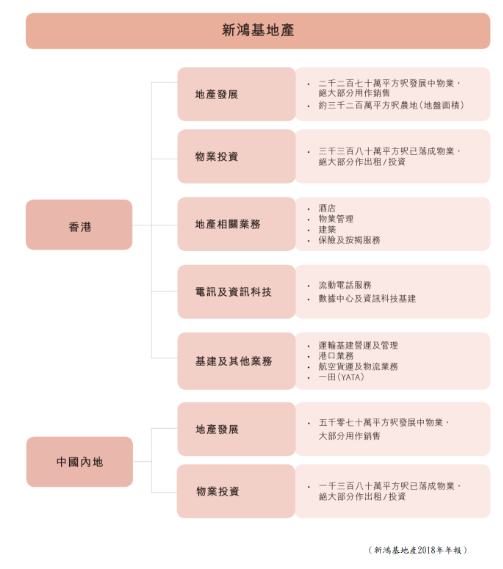

新鸿基地产(新地)是香港主要地产发展商之一,核心业务是地产发展业务及物业投资,另外亦包括经营酒店、电讯、运输、基建及物流等业务。

新地亦持有多间上市公司之股份权益, 包括数码(0315)、载通(0062)、新意网集团(1686)及永泰地产(0369)等。新地于1972 年上市,集团雇员约37,000 名。

【图1】--新地业务架构

--地产的价值--

虽然新地有多种业务,但最主要的仍是地产,当中包括发展地产,即建成物业后出售,这主要是住宅物业;另一是物业投资,即长线持有作收租,这主要是写字楼及商场。

香港本质上地少人多,土地必然是有价值的资产,因此从事地产发展的企业,往往都有一定的赚钱能力。

若果是经营海鲜生意,产品会因时间而不断贬值,故此要不断减价;反之,若所售卖的货品会持续升值,那就不用与时间竞赛,同时更具有加价的能力,这成为企业本质的优势,而地产就是这一类。

即是说,在香港经营地产生意,只要能在行业中占到一席位,已经是稳赚的,而地产业的毛利比其他行业高,加上地产业亦有一定的门坎,令行业结构变化不大,地产商的获利能力甚高。

不过,香港地产业,增长最高增的年代已过,虽然仍有一定的利润,但已经不能称为十分好赚。因此,新地已只能定义为平稳增长股,不是高增长类股。

--业务分析--

新地在行业的优势可说是不少,首先是品牌,有物业投资经验的人都知道,新地物业的质素在行业里不差,这会产生一定的品牌作用,对新地有利。

另外,新地的规模在行业里数一数二,这亦是地产企业的优势,因为不少大型地产项目,都不是中小型地产商有能力发展的,而大型地产商无论在融资及其他成本方面都有一定优势;加上地产行业的结构,会造成强者愈强的情况,故新地的地位难以动摇。

【图2】--新地在香港的土地储备

新地在香港拥有庞大的投资物业组合,上图的「已落成业务」,绝大部分作出租或投资,持有超过3,000万呎的物业,整体出租率保持在约95% 的高水平(在正常经营环境时期),每年收租超过百亿。

新地持有不少优质物业(有些全权拥有,有些持有部分权益),如环球贸易广场、国金、中环广场、新城市广场、新世纪广场、APM 等,可见新地无论在规模、资产质素、管理经验等都有一定水平,而优质物业租金的特性是长远计会不断上升,因此持有这些物业的新地,长线收入不会差,而此企业亦有一定的质素。

【图3】--新地在香港的土地储备结构

--内地业务平稳--

新地亦保持发展内地地产业务,其中「发展中物业」的储备有超过5,000万平方呎,其中逾过半为高级住宅或服务式公寓,其余是优质写字楼、商场和酒店。

此外,新地在内地持有超过1,000 万平方呎已落成投资物业,主要是位于一线城市如上海、北京和广州黄金地段的优质写字楼和商场。

中国近年的楼价向上,虽然中短期会有上落,但在长期而言,楼价仍会处向上的格局,这对于拥大量土地储备的新地有利。

不过,新地发展中国业务的速度,比过往年有所减慢,虽然仍保持发展,但就不是高速模式,投资者不能视中国业务有很大的增长动力,只能视为平稳。

【图4】--新地在内地的土地储备结构

--疫情对物业价值影响--

疫情令更多人在家工作,以及减少外出消费,的确令人们对物业需求减少,但问题是,这是一个中短期现象,或者是长期现象。

先讲在家工作,疫情令写字楼需求减少,同时令不少公司尝试在家工作政策,这可以为部分公司节省成本,当疫情完结后,相信有部分公司,仍会保守部分在家工作的政策,不过,我自己都有聘请员工,要他们全部全面在家工作,营作上有点难,同时我未能100%安心,因此,我相信不少公司都会有类似情况,就是部分在家工作,但不会全面。

至于消费方面,网购对实体消费的确有影响,但实体的商店仍然有当中的价值。因此,最多只是影响,无可能全面取代。

因此,物业的长期价值仍在,无论是发展、还是收息,不过,增长力及赚钱能力就不及过往。

--投资策略--

综合来说,新地有一定的规模、质素、品牌,而当中有物业发展及收租部分,令盈利更为稳定,可见新地有一定质素,是不错的优质企业,有长线的投资价值,但就不是高增长类,只能视为平稳增长、收息型企业。

新地的主要收入来源仍是香港地产,而香港地产经过过往多年的上升周期,难免会出现回落,但就算有波动,相信只是中短期的调整,长远仍处向上的格局。

而从事发展物业,以及拥有庞大香港物业组合的新地,若因香港楼市有中短期法动,中短期的股价将受影响。

长远而言,香港地少人多、长远土地供应不足、人口持续增长,都是不变的事实,令香港物业长远升值的本质不变,而这必然令大型地产商受惠,所以新地的长远价值仍在。

现时处合理价,对于较保守,追求股息及基本增长的投资者,这是一个不差的选择,由于入场费较高,可以考虑用月供的策略。这股可长线持有。

(本人为证券业持牌人士,未持有上述股票)

【作者简介】龚成

畅销书作者:《股票胜经》、《选股胜经》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《财务自由行》

财经节目主持人:香港Now TV

致富教练:《经济一周》理财真人Show

专栏作家:《经济一周》

财经类人气博主:Facebook 10万+粉丝,在线答疑10000余条

股票课程导师:香港、澳门2000+学员

【版权声明】龚成老师授权凤凰网港股于内地发布其文章,转载请注明来源及作者

免责声明:文章观点仅代表作者本人,不代表凤凰网港股立场。若内容涉及投资建议,仅供参考不作为投资依据。凤凰网港股不承担由此引起的任何损失或损害。投资有风险,入市需谨慎。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”