东鹏饮料募资18亿上市在即,却被质疑联合持股经销商压货并财务造假?

独家抢先看

5月17日,被称为中国“功能饮料第一股”的东鹏饮料(605499.SH)正式开启申购。此前5月14日,东鹏饮料更新了招股书,确定本次发行股份数量为4001万股,发行价格为46.27元/股,预计募集资金总额为18.51亿元。

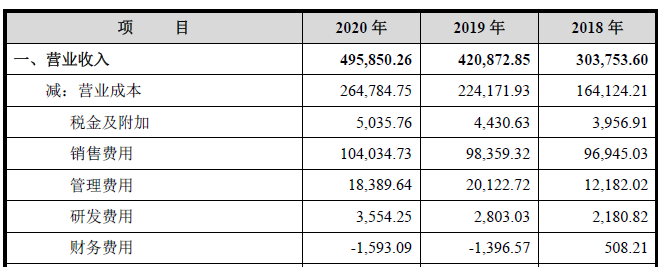

从财务数据上来看,东鹏饮料的表现还算不错。2017年到2020年,东鹏饮料的总营收分别为28.44亿元、30.38亿元、42.09亿元、49.59亿元,营收持续增长;对应归母净利润为2.96亿元、2.16亿元、5.71亿元、8.12亿元。

公开资料显示,目前东鹏特饮在中国能量饮料市场占有率排名第二,仅次于红牛。有观点认为,一旦东鹏饮料成功登陆资本市场,将借助资本力量迅速壮大,有可能在未来对红牛形成威胁。

不过,也有媒体质疑东鹏饮料的收入、利润都存在很大的水分,疑似财务造假,并联合经销商尤其是持股经销商囤货、压货。

另外,东鹏饮料还被指存在产品结构单一和销售区域高度集中的风险。2017年到2019年,旗下产品东鹏特饮的营收比例均超过90%,广东区域销售收入占比均超过60%。

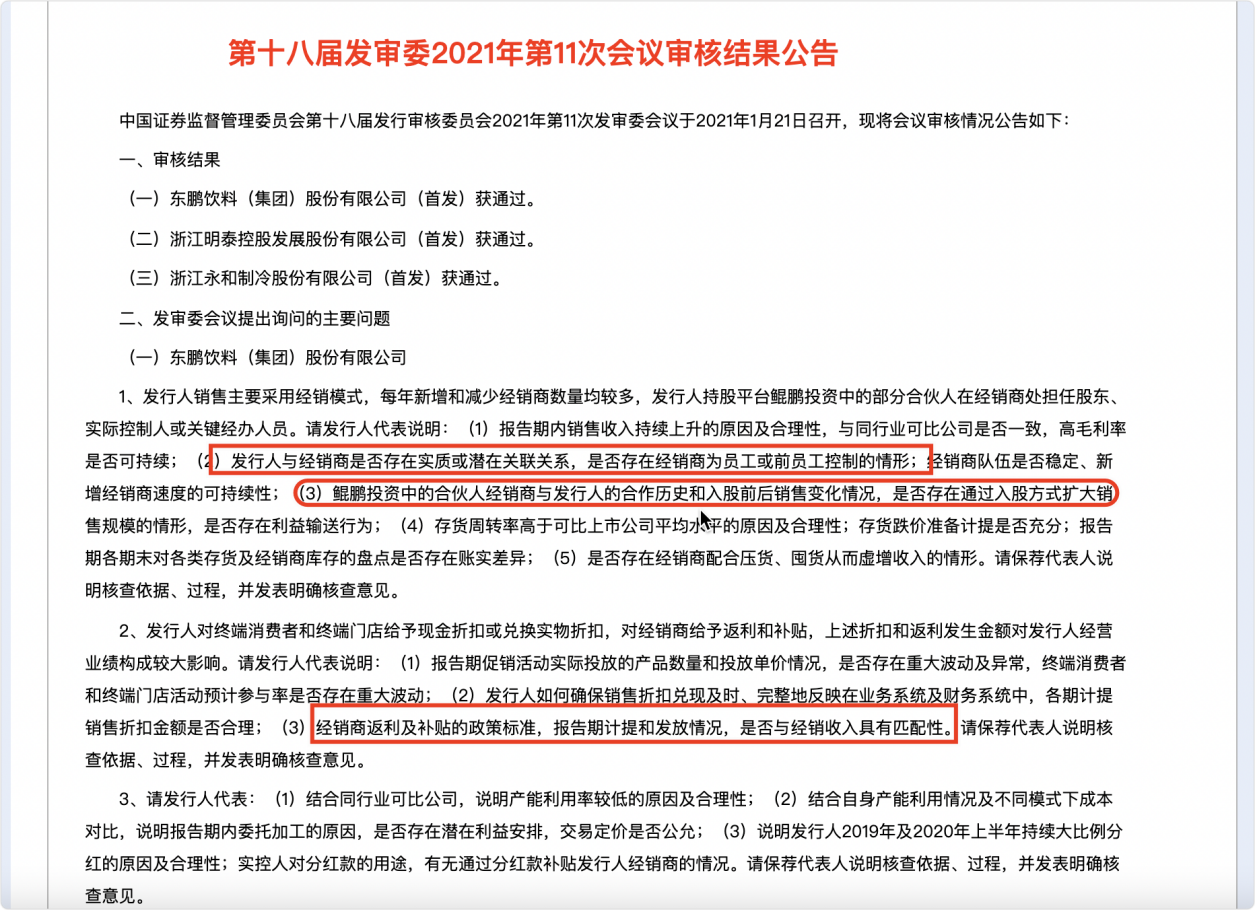

今年1月21日,证监会在官网上发布了第十八届发审委2021年第11次会议审核结果公告,并对东鹏饮料的财务情况提出问询,合计提出了11个问题,并要求东鹏饮料进行说明。

有业内人士分析认为,靠模仿“红牛”起家的东鹏饮料缺乏独特的优势壁垒,广告“砸”出来的业绩增长模式或难持续,在登陆资本市场后,未来发展仍会面临较大的挑战。

针对这些质疑,凤凰网财经《启阳路4号》联系了东鹏饮料,截止发稿前,未有回复。

被质疑联合持股经销商压货,遭证监会问询

一般而言,申请上市的企业,财务数据需要经过审计还是比较真实的。但也有一些企业为了敲开资本市场的大门,会通过一些“擦边球”的方式例如关联交易、压货等将收入、利润做大做强。

招股书显示,2018年、2019年和2020年,东鹏饮料实现营业收入分别为30.38亿、42.09亿和49.59亿元,净利润分别为2.16亿、5.71亿和8.12亿元。

与饮料行业的其他企业相比,东鹏饮料的营收和净利润在疫情下仍能保持高速增长,这个数据表现还是非常亮眼的。

不过,业界却有声音质疑东鹏饮料的收入、利润都存在很大的水分,东鹏饮料董事长、总裁林木勤被指带动进行财务造假,并联合经销商尤其是持股经销商囤货、压货。

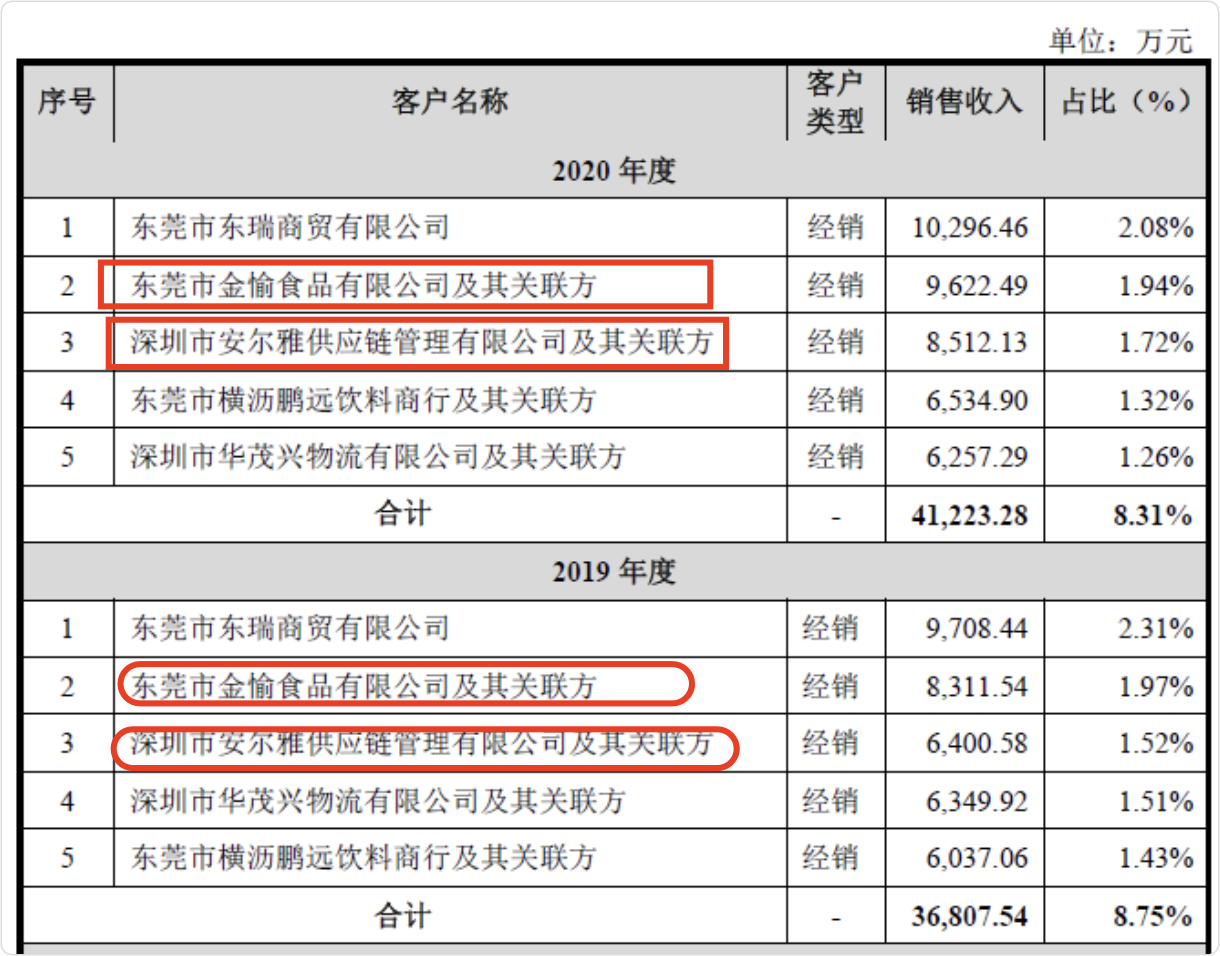

凤凰网财经《启阳路4号》发现,东鹏饮料的持股股东,也同时出现在了其前几大客户或经销商的股东名单之中。

招股书显示,鲲鹏投资持有东鹏饮料7%以上的股权,仅次于林木勤和君正投资,位列第三大股东;与此同时,东鹏饮料的实际控制人林木勤同时是鲲鹏投资的第三大股东,持股比例在9%左右。

另外,东鹏饮料的前几大经销商中,东莞市金愉食品有限公司及其关联方的实际控制人林景照也是鲲鹏投资的合伙人之一,持股比例在4.5%左右;深圳市安尔雅供应链管理有限公司及其关联方的实际控制人郑细强也是鲲鹏投资的合伙人之一,持股比例在1.8%左右。

一般而言,经销商持股可以让经销商分享公司发展的成果,从而有助于提高公司自身的凝聚力和市场竞争力,但也会出现联合财务造假的可能。

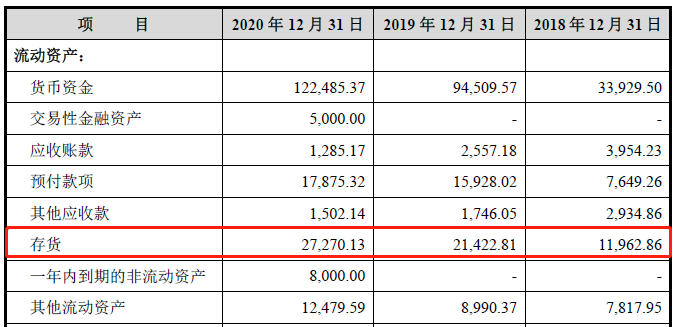

数据显示,2019年底,东鹏饮料的预收款项接近2.65亿元,而2018年底则为0.59亿元,同比增长450%;等到2020年底,合同负债(相当于预收款项)则高达9.50亿元,同比增长350%。与此同时,东鹏饮料的存货余额也从2018年底不到1.2亿元,增长到2020年底的2.72亿元。

据《五谷财经》报道,因为预收款(现在改为“合同负债”)是一个时点数,公司可以在资产负债表日与相关方合谋,请对方临时打入一笔款项作为预收账款处理,造成资产负债表日预收款大幅上升的假象。

另外,按照企业经营一般规律,预收款项与存货成反比,但东鹏饮料的预收款项与存货却存在不匹配的现象,很可能存在问题。

实际上,证监会也注意到了这些情况。今年1月,证监会在官网上发布了第十八届发审委2021年第11次会议审核结果公告,要求东鹏饮料对“与经销商是否存在实质或潜在关联关系,是否存在经销商为员工或前员工控制的情形;是否存在经销商配合压货、囤货从而虚增收入的情形”等问题做出说明。

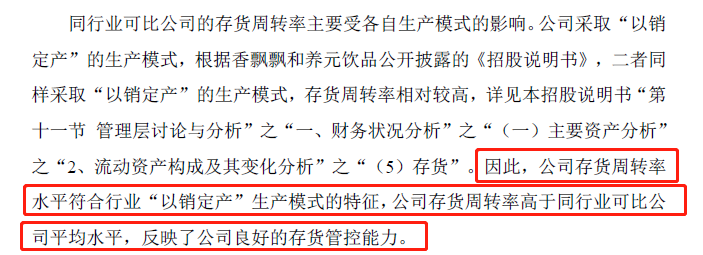

在最新的招股书中,东鹏饮料对存货周转率高的解释是,符合“以销定产”生产模式的特征,反映了公司良好的存货管控能力。

产品结构单一,广东一区的销售收入占六成

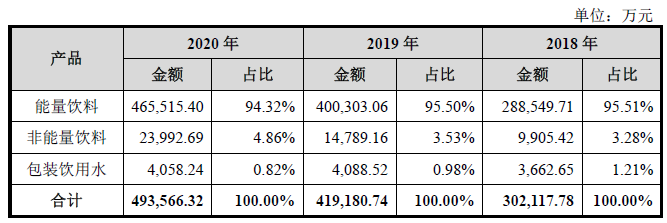

东鹏饮料的对外宣传中,其主营业务为饮料的研发、生产和销售,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。但从营收上来看,其对能量饮料依赖较高,公司产品结构存在单一风险。

招股书数据显示,2018年-2020年,东鹏饮料旗下能量饮料的营收分别为28.85亿、40.03亿、46.55亿,占总营收比例分别为95.51%、95.50%、94.32%;非能量饮料营收占比则分别只有3.28%、3.53%、4.86%。

2020年9月25日,中国证监会曾对东鹏饮料递交的上市申请书作出反馈意见,要求东鹏饮料揭示产品收入单一的风险问题。东鹏饮料也在招股书中提示了这个风险,如果能量饮料行业市场环境出现恶化、消费者偏好发生改变以及相关行业监管政策发生不利变化,可能对公司经营业绩产生不利影响。

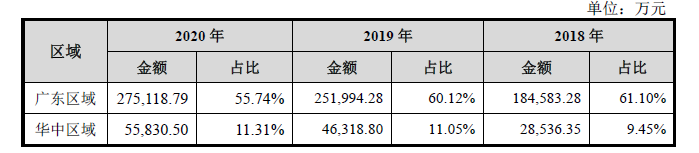

另外,东鹏饮料虽然在全国范围内都进行了布局,但其实际销售区域却较为集中,超过一半以上的销售都来自广东地区。2019年和2020年,东鹏饮料的前5大客户也都集中在东莞和深圳。

招股书显示,2018年-2020年,东鹏饮料广东区域销售收入占比分别为61.10%、60.12%和55.74%,而人口较多的华中和华东地区,销售收入加起来占比也只有不到30%。

有行业人士对凤凰网财经《启阳路4号》表示:“对东鹏饮料而言,这种情况有利有弊。一方面它说明东鹏饮料还是一家高度依赖地方的企业,还没有摆脱地域限制;另一方面,却也意味着东鹏饮料未来在其他区域还有巨大的市场增长空间。”

重营销轻研发,产能利用率不饱和却仍募资扩张

饮料企业的营销费用高,在行业内并非什么秘密。东鹏饮料也同样如此,此次上市的募资中就有3.71亿元用于营销升级和品牌推广。

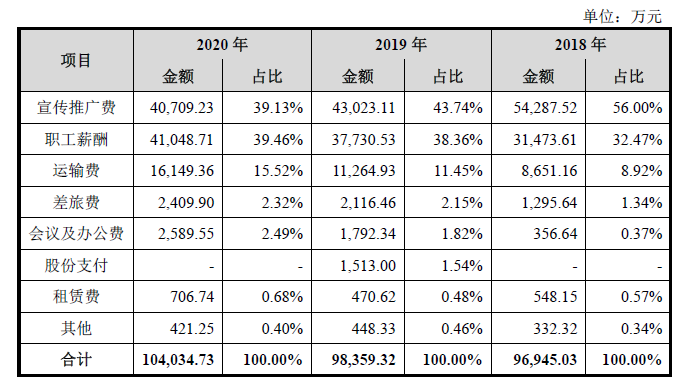

实际上,从2017年到2020年,东鹏饮料的宣传推广费用一直远远高于研发费用,因此也被质疑重营销轻研发。

数据显示,2018年至2020年,东鹏饮料的宣传推广费用分别为5.43亿元、4.30亿元、4.07亿元,分别占当期总营收的17.87%、10.22%、8.21%。

东鹏饮料在招股书也写到,公司“通过饱和式广告营销,提高品牌形象辨识度,拉近消费者距离”。2018年曾投入1.5亿元与央视、头条、优酷等媒体平台展开合作;2020年更是赞助了《天天向上》《安家》《猎狐》等多档综艺或影视剧。

但与大手笔投入的营销费用形成鲜明对比的是,东鹏饮料的研发费用非常低。2018年到2020年,公司研发费用分别为0.22亿元、0.28亿元、0.36亿元,仅占当期营业收入的0.72%、0.67%、0.71%。

另外,东鹏饮料还被媒体质疑在产能利用率不饱和的情况下仍然委托加工和募资扩张。招股书显示,东鹏饮料此次募集资金将主要用于生产基地建设,拟投入9.59亿元,占总募资金额一半以上。

据中国科技新闻网报道,目前东鹏饮料的生产基地主要集中在广东、安徽、广西三地,全产品线产能约为180万吨/年,根据招股书显示,若此次募投在建生产基地全部达产后,预计可实现产能约为250万吨/年。

然而公司的产能利用率并不高,2018年至2020年东鹏饮料按的能利用率分别为62.03%、66.38%及69.61%,均不足七成。在已有基地产能利用率不饱和的前提下,东鹏饮料还存在委托加工的情况。2018年和2020年的委托加工数量分别为0.51万吨和1.28万吨。

针对上述情况,今年一月发审委会议也提出询问,要求东鹏饮料说明产能利用率较低的原因和合理性,并说明委托加工的原因,是否存在潜在利益安排等问题。