央行最终要放弃汇率目标,人民币将长期升值的深入分析

最近几天,央行系接连有学者出来给人民币升值吹风,这是比较罕见的。

首先是5月19日,央行金融研究所所长在莫干山会议上表示“人民币国际化条件下,我们管不了人民币汇率,央行最终要放弃汇率目标。”并提到人民币对美元在中长期内将持续对美元升值。

而在昨天央行上海总部调查研究部主任撰文表示“人民币适当升值,抵御输入性通胀效应;建议研究改进CPI核算方式,反应真实通胀水平。从目前看资产价格有纳入通胀考量的必要性”。

这两个消息是比较不同寻常的,但同时又有些被各路媒体夸大报道,所以今天文章会就此做一个专门的分析。

(1)理性看待

5月19日央行系学者在莫干山会议上的言论,很快就被媒体以“央行放弃汇率目标,人民币将长期升值”之类的标题进行广为报道。

包括后台很多人也因此咨询我对这件事情的看法。

这类报道,采用这样的标题,是有比较大的误导性。

因为很容易让人们误以为,这是央行已经要实质性放弃汇率目标。

但实际上,大家要注意,这并不是央行官宣要放弃汇率目标,而只是央行系学者所发表的个人言论。

我查了下,他并不是央行货币政策委员会的委员,所以他说的话并不能完全代表央行马上要做的动向。

他只是央行的一个远期目标,提出自己的一些看法。

媒体不应该过度解读为央行已经要官宣放弃汇率目标。

一个学者所发表的言论,跟央行官宣并要有实质性行动,二者是千差万别。

不过,他作为央行系学者,而且是位置比较靠前的,他会突然这样说,必然也不是无的放矢。按照以往正常情况下,都是在有实质性行动之前,先让一些学者出来放放风,试探一下市场的态度,形成舆论效应。

说白了,就是打打预防针。

如果只是他一个人这样说,还不好去这样猜测,问题是仅过了两天,另外一名央行系学者也给出来给人民币升值吹风,并且更加具体。

那么这背后的信息就比较值得人们思考了。

我们在理性看待,把学者发表的个人言论,跟央行的官方行为,要区分清楚的同时,也要从这些央行系学者发表类似言论别后的用意去思考更多信息,这才是比较理性客观的态度。

我过去一年一直跟大家说,人民币将长期处于升值通道,所以我也并不是反对这两位央行系学者的言论。

实际上,他们说的,我都还是比较赞同的,我只是希望大家不要过度夸大解读,将其等同于央行的官宣,这是一定要注意的。

(2)最终放弃汇率目标

这次事情,最吸引人眼球的是央行最终将放弃汇率目标。

不过实际上,了解我们汇改历史和的人应该都很清楚,我们汇改的最终目标就是要实现汇率市场化,这实际上就是要最终放弃汇率目标。

也就是这一直都是我们的最终目标,并不是什么石破天惊之言。

最终将放弃汇率目标,跟马上要放弃汇率目标完全是两码事。

这是很多人被一些标题党媒体所造成的的误会区别所在。

当前央行并没有实质性进行汇改,这只是央行系学者先出来放放风声,不代表我们马上就要放弃汇率目标,这取决于央行有没进行实质性汇改。

我国过去这些年,比较重要的汇改有两个。

一个是2005年7月21日,央行宣布废除原先盯住单一美元的货币政策,开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

在2005年汇改之后,人民币一口气升值了19%,如下图所示。

人民币在一口气升值到6.8附近,经过2008年次贷危机的横盘,然后又持续升值到13年的6.04。

然后是2015年8月11日,我们进行了811汇改。央行在这一天宣布调整人民币汇率的中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,这使得我们的人民币汇率中间价机制进一步市场化,更加真实地反应当期外汇市场的供求关系。

不过在811汇改之后,人民币出现较大幅度的贬值。

随后由于2015年股灾的爆发,叠加了外汇储备大幅度下降,一口气下降了近万亿美元的外汇储备,这使得人民币在811汇改后,一口气从6.2贬值到6.96,贬值幅度达到了12%。

随后我们打响了人民币保卫战,大幅度加强了外汇管制,这才止住了外汇储备骤降的势头,保障了我们的金融市场的稳定。

这是我们最近这些年的一些汇改历史。

从中我们应该知道,重大的汇改节点,必然是需要央行官宣,而不是由学者来宣布,学者只能代表一家之言,作为央行系学者,也只能代表央行一个潜在态度,但不代表央行会马上行动。

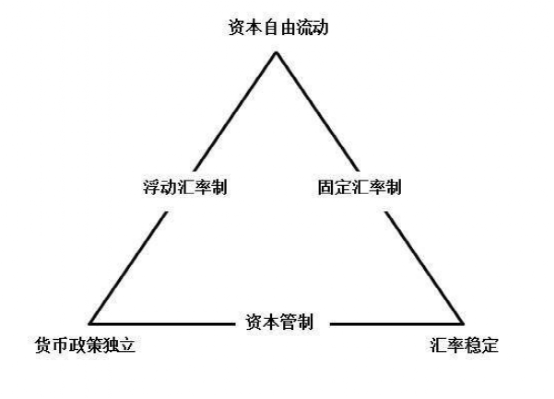

(3)不可能三角的变化

我去年文章也跟大家介绍过,在货币市场上有一个“蒙代尔不可能三角理论”。

这是指“指一个国家在资本自由流动、汇率稳定和货币政策独立性三者中不可兼得,最多只能满足其中的两项。”

如下图所示:

我国当前的汇率机制是属于想往浮动汇率制方向去转变,但还没有完全浮动汇率制,经过两次汇改的市场化后,属于半浮动汇率制。

不过由于2016年开始的外汇管制,这使得我们加强了“汇率稳定”,从而牺牲了资本自由流动。

因此我们当前在蒙代尔不可能三角里,选择保留货币政策独立,还有汇率稳定,从而牺牲了资本自由流动。

我们这样做,是因为我们有香港这个缓冲。

香港有自己的货币和外汇机制,港币选择保留了汇率稳定和资本自由流动,所以香港是固定汇率制,是跟美元硬挂钩的。

也因此,香港放弃了货币政策独立,是完全跟随美联储。

不过,香港因此获得了充足的资本自由流动性,从而一定程度上弥补了我们放弃资本自由流动所带来的一些弊端,形成互补。

我们和香港的金融市场结合,某种程度可以间接实现完全的三角。

美国的货币政策,则是保留了货币政策独立和资本自由流动,从而放弃汇率稳定。

所以,上面那位央行系学者说我们要最终放弃汇率目标,这实际上就意味着我们要放弃汇率稳定,保留货币政策独立和资本自由流动。

实际上,这并不是这位央行系学者第一次发表类似言论,我查了下在去年11月26日,央行金融研究所所长,就已经在一个研讨会上公开表示“目前我国货币政策在不可能三角的取舍问题上日益清晰,即不可能三角中的汇率稳定性目标要放弃。”

这个说法,实际上比起5月19日他说的要更明确直接,但当时反而没出现这么大反响,可能他当时说的比较专业的缘故吧。

不过主要原因还是当前全球大宗商品价格暴涨,给我们带来了严重的输入性通胀。

这使得他重新说到放弃汇率目标,很容易被解读为央行将任由人民币升值,来抵御输入性通胀的压力,从而才形成这么大的舆论传播。

客观来说,我以前也跟大家分析过,我们人民币要国际化,实现的一个先决条件是实现“资本自由流动”。

所以我们当前的这种外汇管制,是肯定会在未来某一天取消的。

但问题在于,何时取消,时间点很重要。

首先,比较明确的是在美联储加息之前,我们并没有完全放弃外汇管制的可能性。

因为一旦我们放弃外汇管制,那么只要美联储一加息,我们可能就要重演2016年的人民币保卫战了,到时候人民币就不是升值的问题,而是贬值的问题。

只有等美联储加息结束,并仍然拯救不了美元的弱势,最终美元霸权彻底落幕后,我们才有可能完全放弃外汇管制,为获得自由资本流动,从而才放弃汇率目标。

也就是说,我们最终将放弃汇率目标,是一个结果,而不是一个目的。

这是很多人忽略的。

是我们在获得自由资本流动的时候,自然而然就放弃了汇率目标。

在我们结束外汇管制之前,自然就不存在放弃汇率目标这一说法。

正因为,我们当前正处于严格的外汇管制情况下,人民币才有升值的基础。

未来,当我们结束外汇管制,实现自由资本流动的时候,人民币仍然可以实现持续升值,就意味着我们人民币国际化成功了。

所以这个先后顺序是要厘清楚的。

(4)人民币升值的影响

首先我还是之前的看法,就是虽然我看好人民币中长期会持续升值,这是因为我强烈看空美元会长期持续贬值。

不过人民币短时间升值幅度过大,会给我们外贸出口企业带来比较大的压力。

所以,我认为央行应该会在某个允许范围内,去做适当工具调控,来尽可能降低人民币升值的速度。

只是这种只是小工具的调控,效果会比较有限,类似于去年调整宏观审慎调节参数那样只是起到一个缓冲效果,并不能改变根本大势。

但至少央行不至于去放任加速人民币升值,而完全什么都不做。

这是我认为很多人在解读这两位央行系学者的观点时,比较容易被带偏的。

我们的货币政策,肯定是尽量希望货币短期波动不要太大,因为不管升值和贬值,汇率短期波动太大,对经济必然造成比较大的冲击影响。

不过,两位央行系学者的观点,实际上是起到一个打预防针的效果。

意味着,假如未来一年里美元出现较大幅度贬值,必然导致人民币大幅度升值,而人们应该对此有一个心理准备和预期。

我觉得这才是这两位央行系学者会在此时给人民币升值吹风的背后原因。

所以,人民币升值是美元贬值所带来的一个被动效果,并不是我们基于抵御输入性通胀所主动推动人民币升值。

但我以前也跟大家说过,美国试图靠大放水来淹死我们,逼迫我们跟随美联储大放水,跟2008年次贷危机爆发后一样,去大量购买美国国债,去给美国接盘。

所以,央行这两位学者此时的表态,我觉得也有这种放话给美国听,隔空喊话的意思在里面。

意思就是,我们坚决不会跟随美联储大放水,宁愿承受人民币升值的压力,也不会去印钞大放水,甚至降息来缓解人民币升值的压力。

这个信息我觉得才是最关键的。

至于人民币升值来低于输入性通胀的效果,我个人是觉得比较有限。

人民币升值虽然有利于进口,某种程度可以对冲大宗商品价格的上涨,但是大宗商品价格的暴涨幅度肯定是大于人民币升值的幅度,所以这种抵御输入性通胀的效果比较有限。

更关键的是,我们是一个出口大国,并且我们当前出口正处于全球疫情带来的异常繁荣时期。

我们进口大量原材料,经过制造业加工后,对外出口。

而人民币升值是不利于出口的,所以即使人民币升值可以抵消一部分上游原材料进口企业的压力,但这部分压力会很快转嫁到下游制造业企业,导致我们外贸出口企业日子更难过。

所以,我不提倡靠人民币升值来解决输入性通胀,是因为人民币对外升值,就意味着对内货币紧缩。

这会使得当前下游企业面临更严重的两头受气局面,也就是一面承受上游PPI工业出厂价格暴涨,一面出口和消费端价格提不上去,或者提价之后销量下降的局面,因为货币紧缩会带来消费紧缩。

所以,客观来说,人民币持续大幅度升值,对我们的经济压力是很大的。

但同时,我们如果允许人民币持续大幅度升值,也是对美国的亮剑,表明我们不跟随美联储大放水,不给美国接盘的态度,同时能够加大美元贬值的压力,加大全球通胀压力,从而迫使美联储更早加息。

所以,人民币升值是一把双刃剑,也是一招七伤拳,就看我们和美国谁韧性更强,谁更能撑得住。

(5)美国的致命死穴

我是在去年12月,就写文章跟大家阐明过一个观点,那就是对美国反向输入性通胀。

相比靠人民币升值抵御输入性通胀,我个人更倾向于由国家层面去主动提高出口价格,比如调高部分商品出口关税,取消部分商品的出口退税。

同时还包括严控产能,并借此加速我们淘汰落后产能,加速制造业转型的步伐。

这都是我在今年1月份制作的视频里,曾经说过的如何应对华尔街资本收割图谋所支的一些招。

通过加大美国通胀压力,迫使美联储加息,这是对美国的釜底抽薪之计。

一旦美联储加息,就必然戳破美国资产泡沫。

这就是美国的致命死穴。

其实大家可以发现,我们近期很多宏观经济动向变化,都是奔着美国这个致命死穴去的。

包括这种给人民币升值进行舆论吹风,还有前阵子取消部分钢铁产品的出口退税,提高部分钢铁产品的出口关税,还有在一些出口大省里,都开始这样严控产能的动作,这都会变相最终加大美国通胀压力。

包括昨天我们金融委突然表态要“打击比特币挖矿和交易行为。”这是我们在5月19日三协会发文禁止比特币后,措辞最严厉,层级最高的一次表态。

会议要求“坚持底线思维,加强金融风险全方位扫描预警,推动中小金融机构改革化险,着力降低信用风险,强化平台企业金融活动监管,打击比特币挖矿和交易行为,坚决防范个体风险向社会领域传递。要维护股、债、汇市场平稳运行,严厉打击证券违法行为,严惩金融违法犯罪活动。要严密防范外部风险冲击,有效应对输入性通胀,加强预期管理,强化市场监管,做好应对预案和政策储备。”

其实我觉得这段话有很大的信息量。

我3天前在三协会对比特币进行严禁后就写文章跟大家分析过,这场对虚拟货币的围剿才刚开始。很显然,比特币为首的虚拟货币爆炒,已经开始严重影响了我国金融体系的稳定,所以金融委才会这样果断出手进行打击。

我最近在网络上看到这波比特币下跌后,很多借钱炒币的人,都在网络上哀嚎。他们中很多人是刷着借呗、现金贷借钱去炒币,他们这种个人风险如果太多,很容易放大到社会风险。

他们自己愿意当赌徒,输光了也是他们的事情,问题他们是跑去借钱炒币,如果这类人太多,他们赌输形成的巨大坏账,就会形成我们的金融风险,这是我们要打击比特币的根本原因。

从这个角度来理解,我认为我们可能是判断,未来一年美联储极有可能加息。

而一旦美联储开始加息,比特币肯定会出现类似2018年的全年矿难,因为2018年美联储连续加息3次。

所以,我们现在要提前出手整顿国内虚拟货币交易市场,严控民众盲目的把手里宝贵的资金投向虚拟货币市场这个无底洞里,成为被收割的韭菜。甚至借钱炒币这种高杠杆高风险行为是要严厉打击并禁止。

结合当前全球失控的通货膨胀压力,以及我们正在全力针对美国的这个致命死穴做金融攻击来看。

只要当前全球通货膨胀继续持续失控,让美国通货膨胀率持续处于4%的高位,而不是美联储自己所说的通货膨胀只是暂时的。

那么美国最后一层遮羞布肯定是要被扯掉。

实际上面对当前已经失控的通货膨胀压力,美联储已经越来越没办法继续嘴硬了。

所以在当前这个多事之秋,大家在投资上一定不要太浪,最好保守一点,至少一定别去加杠杆。比起在周期尾声去拥抱泡沫,多提高风险意识会比更重要一些。