晋商消金再被监管约谈!大股东晋商银行股价腰斩多日0成交额

独家抢先看

【导语】 “专业做鸡十年”,这是出现在个人征信报告上的词语,你敢信?5月25日,晋商消费金融公司因“个人征信报告现侮辱性词语”再次被人民银行太原中心支行约谈。凤凰网财经《银行财眼》发现,晋商消费金融公司背后,大股东晋商银行持股40%,2020年度该行营收净利双降,不良贷款增加17%,港股市场上,今年96个交易日中51个交易日为0成交量0成交额,仿佛已被投资者抛弃。

凤凰网财经《银行财眼》丨出品

记者丨陈瑶

日前,据媒体报道, “专业做鸡十年”被晋商消费金融公司上传市民个人征信报告 “工作单位”一栏。 相关新闻“个人征信报告现侮辱性词语”冲上热搜,引起网友关注。针对该问题,人民银行太原中心支行首次于4月8日约谈了晋商消费金融公司。

今日,晋商消费金融公司因“个人征信报告现侮辱性词语”再次被人民银行太原中心支行约谈。

据人民网江苏频道报道,做个体户的房女士与晋商消费金融之间存在借贷关系。2018年4月,房女士在位于南通中南大厦的晋商消费金融分支机构签署了一份16.2万元的个人消费贷款合同,贷款期限约定36个月。

受疫情影响,去年2月,房女士向晋商消费金融提出延期还款,后者为其延至2020年底再接着还款。房女士称,截至目前,她尚需偿还本息7万余元。

4月6日,房女士在人民银行南通中心支行查询个人征信发现,其职业信息“工作单位”一栏中竟然出现了“专业做鸡十年”字样,随后向该行进行了反映。人民银行南通中心支行征信管理科科长姜文华表示解释,央行征信系统是一个平台,数据都是由相关金融接入机构传送,谁传送谁负法律责任;当事人如有异议,可走征信异议处理程序。 “

经核实,该不当信息是由晋商消费金融公司上传到征信系统的。4月6日当天,人民银行太原中心支行即责令晋商消费金融在线修改了房女士的相关职业信息。对于房女士要求晋商消费金融赔偿其相应的精神与名誉损失的诉求,人民银行南通中心支行表示,该诉求系民事纠纷,建议当事人通过诉讼渠道解决。 目前,房女士就还款事宜和晋商消费金融保持着沟通,但尚未收到对方就有关征信问题的反馈。

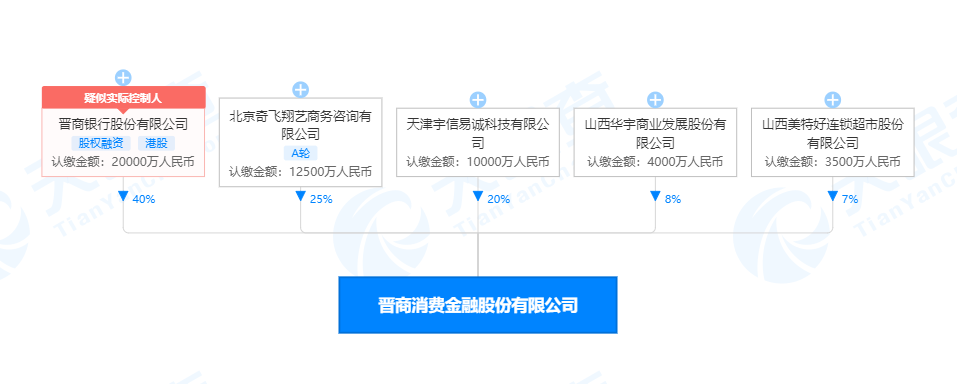

据天眼查,晋商消费金融股份有限公司于2016年2月23日成立,总部位于山西太原。其主要业务,发放个人消费贷款;接受股东境内子公司及境内股东的存款;向境内金融机构借款;经批准发行金融债券及经银监会批准的其他业务。晋商银行为主要出资人和发起人,持股40%为第一大股东。

凤凰网财经《银行财眼》发现,晋商消费金融公司负面频发。根据5月11日山西银保监发布的《关于2020年下半年全省银行业消费投诉情况的通报》,晋商消费金融公司个人贷款类业务投诉在全省个人贷款类业务投诉总量中的占比较大,占全省贷款类业务投诉总量的42.02%。

因征信问题,晋商消费金融也被监管处罚。2019年8月,晋商消费金融因未经同意查询个人征信,被央行太原中心支行责令其限期改正,对单位处以罚款人民币50万元,对直接负责的主管人员处以罚款人民币5万元。

针对“个人征信报告现侮辱性词语”一事,凤凰网财经《银行财眼》向晋商消费金融公司发送了采访函并多次致电,截至发稿,尚未收到回复。

央行再次约谈晋商消费金融公司:

切实履行征信信息采集报送主体责任

针对晋商消费金融股份有限公司(以下简称“晋商消费金融公司”)“个人征信报告出现侮辱性字眼”问题,人民银行太原中心支行首次于4月8日约谈了晋商消费金融公司。

5月25日,人民银行太原中心支行再次约谈晋商消费金融公司。要求其依法核查情况,对错误信息立即予以更正,并做好与客户的沟通,维护客户合法权益。随后,人民银行太原中心支行对晋商消费金融公司征信业务情况开展了实地核查。5月25日,人民银行太原中心支行主要负责人再次约谈晋商消费金融公司及其大股东,在重申监管意见的基础上,严肃提出后续整改要求:一是要深刻反思事件经过,主动回应客户诉求,消除不良影响;二是要深入调查事件原因,严肃追责;三是要全面梳理内部工作流程,进一步加强内控管理,切实履行征信信息采集报送主体责任,保障金融消费者合法权益。下一步,人民银行太原中心支行将对本次事件情况调查核实后,依法依规作出严肃处理。

专家:

征信信息填报环节设置存在漏洞

一向以严肃著称的金融机构为何会出现上述乱象?不当信息为何会出现在个人征信报告?

北京威诺律师事务所杨兆全律师对凤凰网财经《银行财眼》表示,征信报告出现这种问题,一方面反映出相关金融业务公司对金融消费者不够尊重,法律意识淡漠。另一方面,也反映出征信信息填报环节的设置上,存在漏洞。

关于征信信息填报环节设置,据《21世纪经济报道》: “如果是线下业务的话,就是手工录入保存,然后有专门的人根据表格信息复杂粘贴各项信息进行复核,再进行报送。因为复核工作量比较大,对非关键信息的核查可能存在疏忽的情况。但目前大多数成熟的机构都已经实现了系统自动对接。”

征信信息报送流程中是否有审核环节,根据《21世纪经济报道》,征信机构审核的主要是借钱、还钱等金融业务规则。个人基本资料属于文本信息,机器无法鉴别,超出审核范围。机构自己报送信息,自己可以也应当进行必要的更新、修改。现在都是机构业务系统自动对接央行征信系统,有专人复核,传统金融机构内部对业务系统这类信息一般实行双人复核制。对于晋商消费金融这种情况,可能是他们自己业务系统里就这样记录的,自动推送过来的。

杨兆全律师告诉凤凰网财经《银行财眼》,鉴于个人征信报告的严肃性和重要性,相关部门对金融公司填报的信息,应该采取禁忌词汇过滤、明显错误智能筛查等技术手段,避免明显违法或者明显错误的信息。

如果出现类似房女士的问题该如何维权?

杨兆全表示,晋商消费金融公司在个人征信信息栏中,填写侮辱性的字眼,侵犯了消费者的名誉权。根据《民法典》和最高法院司法解释来看,晋商消费金融公司应该立即停止侵害、消除影响、赔礼道歉,并且对消费者的精神损害作出赔偿。

消费者可以向金融消费者保护机构进行投诉,也可以向消费者自己所在地的法院起诉,要求得到法律的保护。

“内忧外患”,

大股东晋商银行如何解局?

凤凰网财经《银行财眼》注意到,除了晋商消费金融公司负面频发,其背后持股40%的大股东晋商银行也问题重重。

2020年该行营收净利双降,不良贷款激增17%,资产质量有待提高,高层领导变动频繁,投诉频发,晋商银行自身的问题难解。银行外部,随着山西银行的成立,晋商银行也面临同业竞争的问题。

晋商银行资产规模增加 营收净利却双降

根据公告,截至2020年末,晋商银行实现营业收入48.68亿元,同比减少4.3%;归属于股东的净利润为15.67亿元,同比减少5.6%。同时多项盈利指标表现欠佳,截至2020年末,该行平均资产回报率较上年同期下滑0.04个百分点至0.6%,净利差较上年同期下滑0.19个百分点至1.61%,净利息收益率为1.54%,较上年同期下滑了0.16个百分点。

凤凰财经《银行财眼》注意到,近年来晋商银行资产规模不断扩大。2017-2019的总资产分别为2068.69亿元、2272.47亿元、2475.71亿元;总负债分别为1921.93亿元、2112.51亿元、2274.11亿元。

根据晋商银行的2020年业绩公告, 截止2020年末,该行总资产和总负债分别为2709.44亿元、2499.02亿元,分别同比增长9.4%、9.9%。虽然资产规模有所扩大,但营业收入却未能与之同步增加。2020年,该行实现营业收入48.68亿元,同比减少4.3%。

导致2020年营业收入下滑的主要原因是,尽管晋商银行利息净收入、手续费及佣金收入、及投资证券所得收益净额较上年均有所增长,而交易收益净额为1.19亿元、同比下滑127.4%,其他营业收入为0.14亿元,同比下滑61.5%。两项指标叠加导致营收下滑。

不良贷款总额上升17%

资产质量方面,截至2020年末,晋商银行不良贷款总额25.09亿元,比上年末增加3.66亿元,增幅17.10%;不良贷款率为1.84%,较上年末下降0.02个百分点;拨备覆盖率为194.06%,较上年末下降5.86个百分点。按行业划分的贷款及不良贷款分布情况显示,公司贷款中,批发和零售业不良贷款余额、不良贷款率上升最多。2020年末,晋商银行批发和零售业不良贷款金额为5.97亿元,上年末为3.95亿元;批发和零售业不良贷款率10.17%,上年末为6.62%。该行资产质量有待提高。

资本充足率方面,截至2020年末,晋商银行的资本充足率为11.72%,较上年末下降1.88个百分点;一级资本充足率10.72%,较上年末下降0.75个百分点;核心一级资本充足率10.72%,较上年末下降0.75个百分点。该行资本面临补充。

高层变动频繁

根据晋商银行公告,2020年年内该行董事长、行长、副行长接连离职。 2020年1月8日,晋商银行公告称,阎俊生因工作调动原因,请辞该行董事长等职务。阎俊生辞任后,王俊飚任晋商银行董事长。2020年11月20日,容常青因工作调动原因请辞晋商银行副行长等职。2020年12月9日,唐一平因工作调动原因,请辞该行副董事长、行长等职。2021年1月20日,王培明先生因退休,辞去本行执行董事以及董事会关联交易控制委员会委员职务。

频繁的人事变动影响机构管理,对公司的稳定性极为不利,也会影响市场信心;对于中小金融机构来说,高层变动对银行运营稳定性、业绩表现普遍是利空的,频繁变动更是会让长期投资者避而远之。对股价低迷,成交量极低的晋商银更是雪上加霜。

资本市场“无人问津”

从资本市场来看,晋商银行于2019年7月18日在港股市场上市,根据港股ipo招股书,其发售价为3.82港元/股。自上市以来晋商银行股价一路下跌,成交量极低。上市首日晋商银行开盘报价3.95港元/股,收盘价3.82港元/股。截至2021年5月25日港股收盘,晋商银行报价1.6港元/股,与发行价相比已腰斩过半。

据凤凰网财经《银行财眼》统计,晋商银行在2021年1月4日-5月25日的区间内,共计96个交易日,其中有51个交易日为0成交量0成交额,呈现已被投资者抛弃的现象。

外部竞争加速

随着山西省城商行改制化险工作逐渐展开,未来山西将演变成两家省级城商行双头竞争格局。

晋商银行原本为山西境内资产规模最大的城商行,但随着今年4月份晋内5家银行合并重组,山西银行诞生,资产规模约3000亿元。而晋商银行截至2020年末规模2709.44亿元,已被山西银行超过。

“内忧”又“外患”,晋商银行将如何解局,凤凰网财经《银行财眼》将持续关注。

相关报道: