科创板半年报前瞻:生物医药“疫情红利”犹在 电子产业苦等芯片“下锅”

2021年二季度进入尾声,半年报行情即将开启,以“硬科技”为底色的科创板公司陆续预告半年度成绩,从中基本可管窥各行业板块的整体情况。

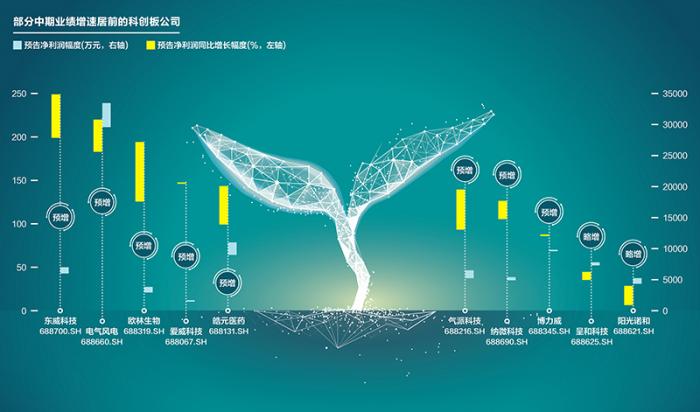

经21世纪经济报道记者统计,截至6月23日收盘,科创板共有52家公司发布半年度业绩预告,共有14家公司业绩预喜,3家扭亏,2家预减,22家续亏,2家首亏,还有9家不确定。

从行业来看,生物制药板块出现极大业绩分化,亏损企业数量最多,主要是新药研发企业,但利润增幅较大的也在该领域,主要是新冠检测试剂提供商。此外,软件行业也出现了多家企业续亏的情况,主要是由于行业季节性波动。

此外,21世纪经济报道记者注意到,对半年度业绩作出“不确定”预测的企业多达9家,主要是半导体行业、生物制药公司。结合当下的背景,缺芯潮的持续,给半导体产业链上下游带来更多变数。而多家生物制药企业虽然对半年度业绩给出了“不确定”预测,细看之下,其实是确定性增长中对业绩增长幅度的不确定性。

普遍看好体外诊断公司业绩

在今年科创板一季度成绩单中,以东方生物(688298.SH)、热景生物(688068.SH)为代表的体外诊断公司业绩井喷,后者更是获得了1000倍以上的净利润增长。

热景生物曾公告称,公司一季度经营业绩的大幅增长,主要是因为欧洲第二波新冠疫情的暴发,公司研发的新冠抗原快速检测试剂销售带来外贸订单的爆发式增长所致。而从二季度的情况来看,海外新冠检测的需求仍在持续增长中,市场人士预计,热景生物上半年业绩还将持续大增。

作出上述判断的依据是,热景生物出口德国的新冠病毒检测试剂分别于3月2日和22日获得认证,有效期为三个月,认证的到期时间分别为6月2日和6月20日。也就是说,在欧洲疫情还没有完全受控的情况下,仅从认证有效时间上判断,热景生物的外贸订单仍有望在二季度实现同比爆发式增长。

硕世生物(688399.SH)的情况与之类似,尽管公司对半年度业绩的预告是“不确定”,进一步来看,数据上的同比大幅增长几乎已经“板上钉钉”。

今年一季度,硕世生物新冠病毒检测试剂、仪器等相关产品销量短期内大幅增长,实现净利润为3.88亿元,已超过2020年1-6月水平(3.08亿元)。公司预测2021年1-6月的累计净利润较上年同期将有一定规模的增长幅度。

就海外市场来看,硕世生物研发的新冠病毒检测试剂于去年先后获得欧盟、澳大利亚认证。

另一家新冠病毒检测产品提供商东方生物对上半年的业绩判断也是“同比大幅度增长”。

不过,在市场的高度关注下,三个公司不约而同地进行了风险提示。硕世生物称,随着疫情的有效控制,相关产品的销量将会有所下降,海外业务推广等具有不确定性,无法预测1-6月净利润同比增长的具体幅度。热景生物也表示,经营业绩具有很大不可确定性。

尽管如此,有印度疫情的案例在前,市场人士对海外疫情的控制并不乐观,体外诊断公司的业绩增长仍被寄予厚望。在二级市场上,三家公司均受到资金追捧。4月以来,热景生物、东方生物、硕世生物的股价累计涨幅分别为296%、57%、21%。

安信证券医药行业首席分析师马帅认为,“欧洲部分国家对于居家检测产品需求量快速增长,产品一经上市便迅速面临供不应求,销售渠道由药店进一步向商超拓展,英国政府更是鼓励全民每周进行两次病毒检测。因此,新冠检测业务有望持续驱动公司业绩增长。”

值得注意的是,还有一家生物医药公司受益于新冠疫情,康希诺-U(688185.SH)预计,今年上半年公司净利润将转正,这将是公司历史性扭亏为盈,其原因就是重组新型冠状病毒疫苗商业化。

在一季报中,康希诺披露,重组新型冠状病毒疫苗已获得墨西哥、巴基斯坦等国的紧急使用授权及中国附条件上市批准,对公司的主营业务收入产生积极影响,预计年初至下一报告期期末的累计净利润为正。

半导体行业受不确定因素扰动

不同于前述生物科技领域的确定性增长,在电子产业,由于缺芯潮的影响,相关科创板公司半年度业绩就受到了扰动。

典型代表是有方科技(688159.SH),公司为产业物联网提供接入通信产品和相关服务,主要的产品之一为物联网无线通信模块,是智能互联终端产品连接网络的核心部件。今年一季度,有方科技接单量相比去年同期大幅增长,但受到市场芯片原材料供应等因素的影响,公司一季度营业收入相比去年同期仅增长约14%。

如果基于对芯片供应的乐观判断,有方科技预计上半年业绩将实现大幅增长,但这一情况存在不确定性。

公司表示,“截至4月中旬尚未交付的在手订单超过2.5亿元。业内预计上游芯片等原材料的供应将在二季度开始缓解,公司根据在手订单及芯片供应的情况,预计上半年能实现的营业收入为4亿-5亿元,相比去年同期预计增长超过40%,但如芯片供应未能缓解或价格波动较大,则上半年累计净利润仍可能亏损,但二季度单季度预期能够实现的盈利将使累计亏损幅度减小。”

主营显示面板的和辉光电-U(688538.SH),预计今年上半年仍将处于亏损,芯片是其重要的原材料之一,其采购价格和产品销售价格变化趋势是影响公司盈利能力改善的重要因素。公司表示,“后续芯片、偏光片及基板玻璃等原材料价格不排除存在持续上涨的风险,从而对盈利能力产生不利影响。”

而当前市场芯片紧缺情况仍然存在。根据一份最新的机构研究,今年5月份芯片交货期较上月又增加7天,达到了18周,这表明芯片制造商更难满足市场需求。

针对芯片带来的不确定性,产业链下游公司也在积极应对。

主营业务为物联网的鸿泉物联(688288.SH)日前在互动平台称,“公司在此次原材料供应问题显现之前就已经做了相应的准备,对包括芯片在内的关键原材料保持六个月以上的战略储备和滚动备货。目前芯片短缺和涨价的现象对具备供应链优势的企业来说也是一次机遇,能够利用供货优势巩固客户关系甚至提高市占率。”

“此轮芯片短缺潮,正联动影响上下游企业的业绩。这考验着半导体上下游企业的资金实力和供应链管理能力,如何根据客户的需求做预估,甚至多做一些预测去备货,才能保障在这次异常情况下交货,也能减少因原材料价格波动导致的业绩影响。”一位江苏的半导体行业从业人员对记者说。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”