平安证券首席经济学家钟正生:油价会不会是下一个“灰犀牛”?

3~4月,国际油价在60~65美元/桶附近“喘息”;5月下旬以来,油价又迎来新一轮快速上涨,布伦特原油和WTI原油期货价分别在6月1日和6月8日升破70美元/桶关口,6月23日布油升破75美元/桶关口。

第二季度以来,全球原油供需缺口扩大,主因是供给不足而非需求扩张,尤其美国原油供给大幅不及预期。据美国联邦能源信息署(EIA)6月发布的数据,5月全球液体燃料消费量实际值为9622万桶/日,比3月的预测值低45万桶/日,这至少说明全球石油产品消费量并未超过预期。与之形成对照的是,5月全球液体燃料产量的实际值为9502万桶/日,比3月的预测值低168万桶/日,其中美国的实际产量比预期值低98万桶/日。页岩油革命后,美国石油产能可在半年左右的短周期内释放,一度成为全球原油市场的“搅局者”。而且,由于没有类似OPEC+的集体行动难题,追求最大化效益的美国油企通常会在油价快速上涨时及时增产。但本轮美国石油供给弹性却弱于我们此前预期,这是全球原油供需缺口扩大并可能持续一段时间的一个关键原因。

因此,本文重点讨论此次美国及其他产油国原油增产缓慢的原因,以及展望下半年油价走势及其影响。

美国页岩油生产恢复异常缓慢

今年二季度以来美国原油库存下降较快,原油供给预期进一步趋紧并刺激油价上涨。自3月底至6月中旬,美国原油库存减少了约5300万桶,相应地油价从每桶60美元上涨至70美元。近期美国原油库存下降趋势仍强,6月18日当周美国原油期末库存减少931.9万桶,超过前值的824.6万桶。历史上,美国原油价格与库存呈现高度负相关性(图表1)。原油库存不仅反映真实供需状况,较低水平或者下降速度过快的库存也引导着市场对于未来原油供给偏紧的预期,涨价预期和提前交易将进一步鼓励油价上涨。

本轮原油供给的弹性明显弱于历史表现及我们的预期,尤其是美国钻井增速异常缓慢。过去十年,如果油价高于55~60美元/桶,那么美国页岩油生产商通常都会增产,并从OPEC+攫取市场份额。根据达拉斯联储6月公布的调查数据,当WTI原油价格每桶达58美元后,至少超过半数的美国受访原油生产商能够“有盈利地”新开钻井。而美国页岩油革命后,从新增钻机到产量切实增加的周期已经缩短至半年左右。因此,根据以往经验,美国原油供给能对油价上涨较快地做出反应。然而,2021年美国原油钻机数量恢复异常缓慢,2月中旬至6月中旬,WTI油价由每桶58美元升至70美元,钻机数量仅增加了约70部。对比2018年1月至5月期间,WTI油价由每桶59美元升至70美元,钻机数量增加了约100部。从钻机数量与油价的对比关系上看,截至今年6月18日,美国原油钻机数为373部,接近2016年7月时的水平,当时WTI油价仅为每桶45美元左右(图表2)。

我们认为,本轮美国原油钻机增加缓慢的主要原因有三点:

1)油企对2014~2015年增产导致油价崩坍的情形“心有余悸”。路透社6月报道,美国主要油企在近期与投资人的交流中,继续强调利润和提高利润率的重要性,而不是增加钻井数量和原油产量。他们希望避免2011~2014年原油繁荣之后快速崩塌的情形再度上演。当时超过100美元/桶的油价,曾吸引油企将原油钻井数量从2014年1月的1400部一度增加至9月的1600部,即在9个月时间里增加了200部。然而,2014年下半年油价开始下跌,每桶跌破100美元,2014年底和2015年初油价崩塌,2015年1月油价每桶已跌破50美元(图表3)。

2)油企将更多利润用于偿债而不是投资。2010~2015年的五年里,原油价格在80~100美元/桶左右,而2017~2019年的三年里,原油价格在50~70美元/桶左右。这一价位上油企能够盈利,但利润空间已然不及2015年以前水平,因此美国油企不得不加大举债以维持增产。2020年疫情冲击和油价下跌进一步加剧了油企债务压力。例如,美国前两大石油产商雪佛龙和埃克森美孚的债务股本比率,分别由2019年底的0.19和0.24,大幅增加至今年一季度的0.34和0.40(图表4)。因此,油价上涨后,油企需要将更多利润用于债务偿还,且考虑到投资者分红回报的高要求,现阶段油企可能更加顾不上增加钻井投资。

3)美国和全球能源转型需求进一步抑制原油生产投资。2021年美国及全球不断强化绿色转型目标,拜登政府上台后对气候变化高度重视,这使企业对高碳产业的投资格外谨慎。加上众多油气公司被迫低碳化,对包括原油在内的高碳行业的投资,企业和投资人的积极性均受到了较为直接的抑制。截至目前,壳牌、BP、道达尔等油气巨头均已宣布“净零排放”目标,美国的雪佛龙和埃克森美孚等石油巨头在公司内部也通过了更多减排决议。2021年4月,全球第二大石油产商皇家壳牌公司宣布减排计划,计划在2023年(以2016年为基数)减少碳排放6%,继而在2030年、2035年、2050年分别减排20%、45%和100%。5月26日,荷兰海牙法院裁决壳牌公司必须在2030年之前将碳排放量控制在2019年的水平的45%。这是全球范围内首例此类裁决,体现了国际法对油企减排的强硬态度。

OPEC+原油增产仍相对克制

美国石油生产遇阻的同时,OPEC+原油增产的节奏也相对克制,增产前景也不是十分乐观。

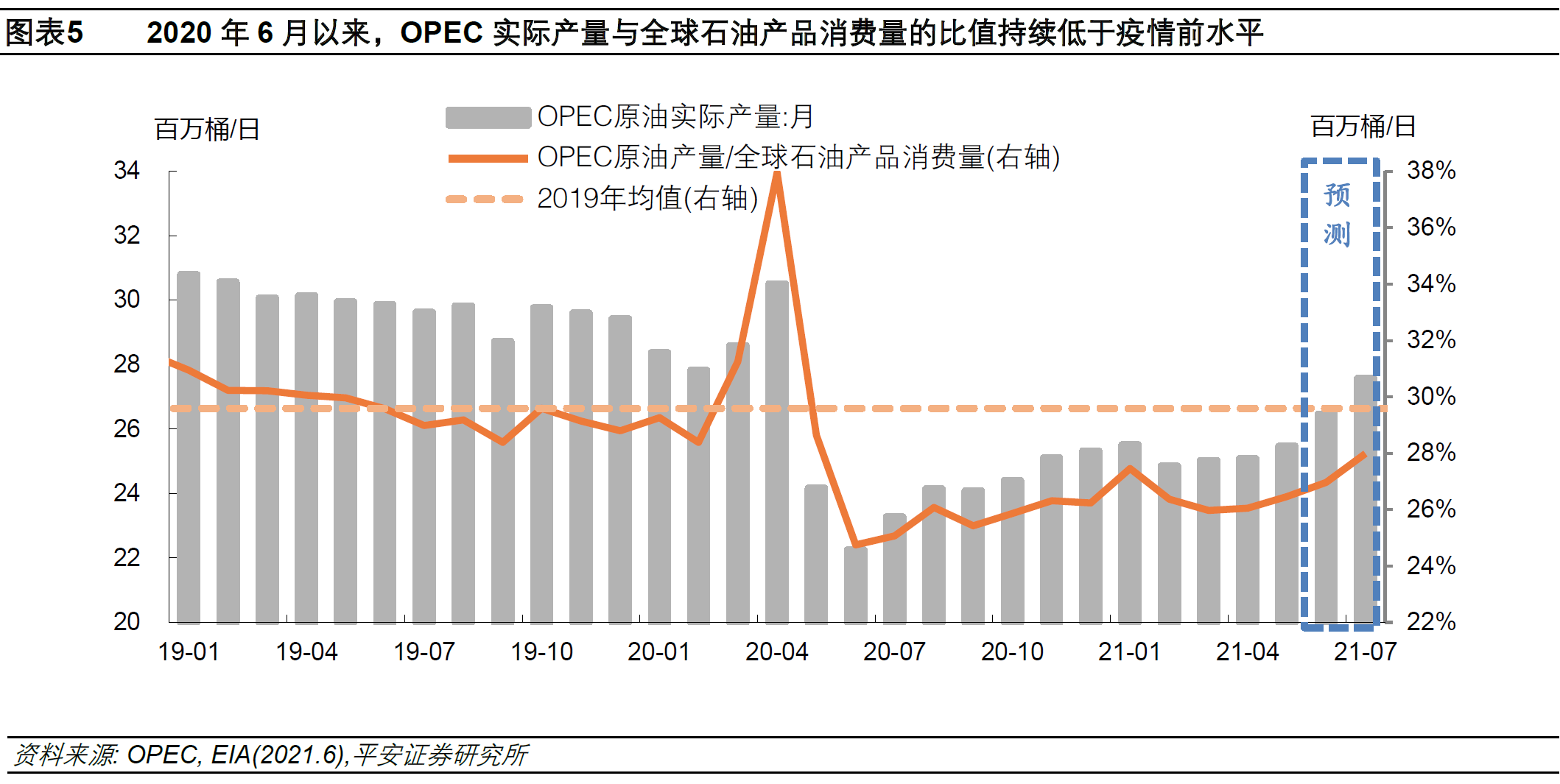

第一,OPEC增产步伐慢于需求增长。2020年6月以来OPEC在增产上保持谨慎,其增产速度不及需求恢复速度。2020年6月以来截至目前,OPEC实际产量与全球石油产品消费量的比值降至26%左右,低于疫情前水平约4个百分点。

近期OPEC稍微加快了增产步伐,但仍然相对克制。我们测算,即使OPEC在6月和7月分别增产100万和110万桶/日,OPEC产量与EIA预测的全球石油产品消费量的比值将分别达到27%和28%,仍然低于新冠肺炎疫情前水平(图表5)。

第二,沙特和俄罗斯的疫情反扑亦可能弱化OPEC+增产动力。沙特自4月以来新增新冠确诊数重新上升,截至6月下旬单日新增确诊约1200例,而1月单日新增仅约200例。俄罗斯疫情自6月初以来亦显著加重,6月下旬单日新增确诊已超过1600例,约为4~5月水平的两倍(图表7)。疫情反扑一方面一定程度上直接影响石油生产活动,另一方面可能强化OPEC+对地区乃至全球疫情风险以及石油需求恢复前景的担忧,继而在增产计划的讨论中更偏于谨慎。

第三,伊朗石油回归市场的地缘政治变数仍存,且节奏可能不会太快。今年伊朗核协议谈判重启以及伊朗石油回归市场备受关注。美国在2018年5月宣布退出伊核协议后,伊朗的石油产量几近腰斩,从之前每日400万桶一度减少至约200万桶。伊核协议重启以来,伊朗计划将石油产量从目前的210万桶/日增加到380万桶/日(制裁前水平)。

下半年油价可能维持高位,警惕通胀“反扑”

我们的基准预测是,2021年下半年油价主要维持在70~80美元/桶区间,同时不排除油价短时间升破80美元/桶的可能。

供给方面,预计美国石油钻井增速以及页岩油增产节奏维持缓慢,OPEC+原油生产维持克制。需求方面,预计石油需求保持与今年上半年相近的速度增长,这是因为更多地区迈向“群体免疫”,经济活动恢复仍有空间,但部分地区疫情反扑,美欧耐用品消费见顶回落等亦使需求增速不会太快。综合来看,预计下半年全球石油的供需维持紧平衡,油价维持相对较高(但不会过高)的水平。

我们认为,如果下半年油价高企,那么以下两方面影响尤为值得关注:

其一,油价上涨可能刺激美国通胀预期走高,“再通胀交易”有望回归。从数据上看,近年来美国油价水平与美债市场隐含通胀预期的相关性愈发显著(图表8):2015年以来(截至2021年5月),美国WTI油价月度均值和油价月均同比与5年TIPS隐含通胀预期的相关系数分别为0.80和0.78,2007年以来这两个数字分别为0.49和0.60。这或许说明,2015年以后,市场对处于40~70美元/桶区间的油价波动显得尤为敏感,高于70美元/桶的油价可能会明显抬升市场通胀预期。今年5月中旬至美联储6月议息会议当周,“再通胀交易”明显降温,5月18日至6月17日期间,LME铜价下跌了12%、5年期TIPS隐含通胀预期下降了41bp。但若下半年原油价格持续维持高位,美国通胀预期回升的概率将加大。一旦美国通胀预期再度明显抬升,“再通胀交易”行情可能再度出现,即权益市场的高估值板块可能承压、周期板块有望回归强势,美债收益率攀升的节奏可能加快,黄金或再迎一波行情,有色金属的高景气则很难落幕。

其二,下半年美国CPI和中国PPI同比增速可能二次探顶。历史上,油价、中国PPI和美国CPI三者的同比增速有较高的同步性(图表9)。假设今年6~12月油价均处于70美元/桶的水平,因基数原因,今年9月和10月油价同比增速将从8月的55%重新再度攀升至70%以上,相应地,中国PPI和美国CPI同比增速可能在9~10月二次探顶。我们的基准测算显示,中国PPI同比增速在今年9月和10月分别为5.7%和5.9%,美国CPI同比增速在9月和10月均为3.5%。

中国方面,需更加重视对下游企业的冲击。油价以及PPI的走高,最主要影响中国的下游企业。2012年以后,中国CPI与PPI增速走势的相关性显著弱化,预计油价的上涨以及PPI的走高对中国消费者物价水平以及居民消费的负面冲击相较可控。然而,相较上一轮供给侧结构性改革,本轮大宗商品涨价与PPI攀升向中下游行业的传导尚不畅通,尤其是向下游的传导性比当年更加不畅。这意味着,当前中国下游行业向终端消费者进行成本转移的能力较弱,原材料价格上涨可能对下游制造业的盈利造成严重挤压。

美国方面,需重视油价和通胀对美联储政策节奏的影响。若美国CPI增速二次探顶,则美国PCE通胀指标亦可能二次探顶。时间节点上,需要关注9~10月美国通胀指标的宣布,以及9月23日和11月4日的美联储FOMC议息决议的公布。今年下半年,我们预计在失业救济退坡+工资快增长+群体免疫的三重推动下,美国就业市场有望更快修复。此时,若叠加通胀指标和通胀预期“二次探顶”,美联储迈向Taper(缩减购债)的步伐可能会进一步加快。还需警惕美联储的“通胀暂时论”会在实际油价和通胀数据面前更显“脆弱”,美联储与市场沟通的难度加大,市场波动的风险上升。(钟正生 作者系平安证券首席经济学家)