慕思股份第一大客户当上公司股东,“法国血统”实为东莞工厂

独家抢先看

以生产高端床垫著称的慕思健康睡眠股份有限公司(简称“慕思股份”)日前发布招股说明书,拟在深交所主板上市,拟公开发行不超过4001万股,不低于发行后公司总股本的10%,合计募集资金约19亿元。

红星资本局注意到,在慕思股份申报前的最近一年,有12名股东“突击入股”,公司第一大客户也当上了公司股东。而这个一年卖掉超过100万张、曾经号称“源自法国”的床垫品牌,与法国毫无关系,其实是两个中国人在东莞创立的本土品牌。

始创于东莞,年卖百万张床垫

慕思股份成立于2004年,主要从事健康睡眠系统的研发、生产和销售,主要产品包括中高端床垫、床架、床品和其他产品等,其中床垫为公司核心产品。目前已形成7大主力品牌,包括“慕思”“V6 家居”“崔佧(TRECA)”“慕思国际”“思丽德赛(Sleep Designs)”“慕思沙发”和“慕思美居”,构建了完整的中高端及年轻时尚品牌矩阵。

根据CSIL(意大利米兰轻工信息中心)统计,2019年中国床垫行业消费规模为83.42亿美元,是全球第二大的消费国。最近十年年均复合增长率达8.91%,高于其他国家增速。慕思股份作为高端品牌的形象,在行业拥有较高的品牌知名度,市场份额位居前列,大约占据了中国床垫行业8%的市场份额。公司注册商标“慕思 De Rucci”被评选为中国驰名商标,但与舒达、席梦思、丝涟等全球知名床垫品牌企业相比仍存在较大差距。

股东及持股方面,公司控股股东为东莞市慕腾投资有限公司,持股比例为41.67%,系公司控股股东。实际控制人为王炳坤和林集永,二人系一致行动人,直接和间接控制慕思股份合计3.16亿股股权,占本次发行前股份比例87.81%。

王炳坤与林集永2004年在东莞共同创立慕思品牌,并依托东莞市大志家具有限公司经营。王炳坤现为公司董事长、总经理;林集永现为公司董事。

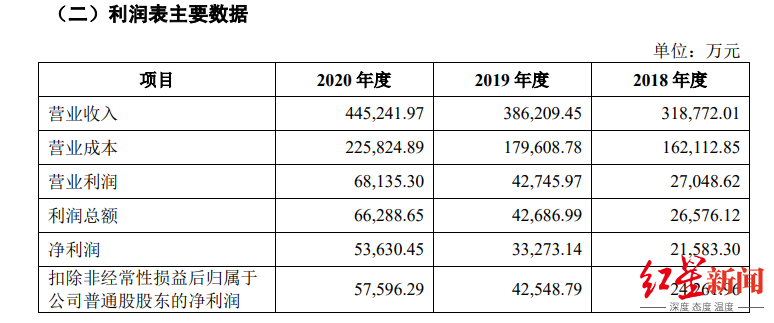

招股说明书显示,报告期内(2018年-2020年)慕思股份分别实现营业收入31.88亿元、38.62亿元和44.52亿元;归母净利润分别为2.43亿元、4.25亿元和5.76亿元。综合毛利率分别为49.14%、53.49%和49.28%,明显高于同行可比公司毛利率均值35%左右,可见其盈利能力较强。

慕思股份主要财务数据

慕思股份卖床垫也到了夸张的地步,2018年-2020年分别销售床垫为74.52万张、93.04万张、113.97万张,年销量破百万张的数据无疑也很惊人。

依赖广告轰炸,销售费用远超同行

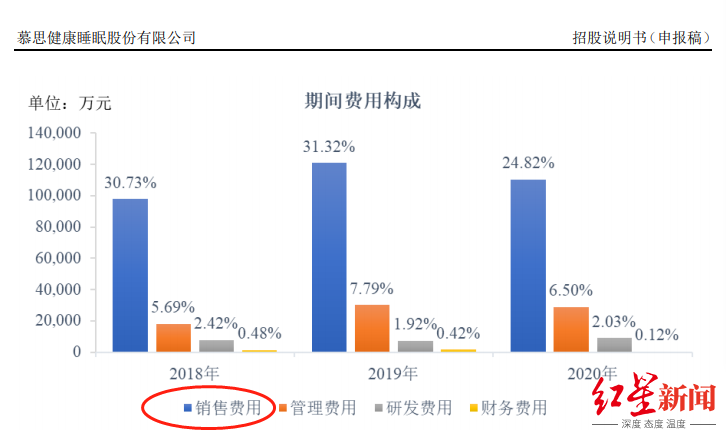

慕思股份的毛利率比同行更高,但净利润水平却并不突出。这主要是慕思股份的销售费用高企,特别是广告费用占比很高,对利润形成较大影响。

慕思股份销售费用高企,拖累利润

红星资本局从招股书发现,慕思股份报告期内销售费用分别为9.79亿元、12.09亿元和11.05亿元,销售费用率分别为30.73%、31.32%和24.82%,远超行业可比公司。最近三年同行可比上市公司如喜临门(603008.SH)、梦百合(603313.SH)、顾家家居(603816.SH)的销售费用率平均值分别为18.34%、17.22%及16.44%。

在销售费用当中,慕思股份报告期内广告费分别为3.45亿元、4.45亿元和3.96亿,分别占当期营业收入的10.9%、11.67%和8.96%,而行业可比公司均不到5%。这也意味着,慕思股份的“广告轰炸”模式耗费了太多的钱,导致公司销售费用规模和占比均较高。

慕思股份表示,广告宣传方式主要包括全国性的电视广告、机场和高铁广告等为核心载体的投放,电商、互联网等网络宣传,举办明星演唱会、赞助体育赛事、邀请流量明星代言人、冠名高热度值的综艺节目等。

以赞助体育赛事为例,慕思床垫目前是中国女排的官方赞助商,以专业的健康睡眠护航女排征战世界赛场。此前,慕思还曾赞助澳洲网球公开赛、男篮世界杯等赛事。

慕思股份是中国女排官方赞助商,图据官网

对于广告费用率高于同行业,系公司主要经营自主品牌和授权经营品牌,筑造品牌形象、知名度和影响力有赖于自身持续、较高的广告投入。

相比超过10亿元的销售费用,公司的研发费用却少得可怜,报告期内研发费用分别为7715万元、7409万元和9035万元,占营收比重分别为2.42%、1.92%和2.03%。

慕思股份还存在严重依赖床垫的情况,导致产品过于单一,或影响其抗风险能力。招股书显示,2018年-2020年公司“床垫和床架”合计销售金额占主营业务收入比例均超过80%以上。

对此,慕思股份表示,在床垫、床架等主营产品上仍需大力发展,市场提升空间较大。未来公司亦会大力发展如套件类床品、助眠类、客卧配套类等其他产品,优化业务结构,扩大盈利来源,提升收入。目前公司也推出了床上用品,包括枕芯、被芯和四件套产品;还推出了沙发、按摩椅等产品,但营收占比还很小。

12名股东“突击入股”,第一大客户当上股东

在慕思股份申报前的最近一年,有12名股东“突击入股”引人关注。其中7名股东与红星美凯龙(601828.SH)、居然之家(000785.SH)、欧派家居(603833.SH)存在关联关系,2名股东为创始人的兄弟。12名新增股东的入股价格均为14.5元/股,定价依据为根据增资后52.5亿元的估值协商定价。

欧派家居还是公司目前的第一大客户,双方也建立了战略合作关系,公司成为欧派家居的定制家居客户。2019年9月,慕思股份与欧派家居联合共创了仅供欧派全渠道销售的品牌。2019年、2020年,欧派家居对其贡献的收入分别为6288.15万元、2.88亿元,占营收的比例分别为1.63%、6.47%。

第一大客户当上公司股东,这也引发了外界关注。此前在其他拟上市公司,发审委曾对“主要客户入股公司”的事项予以充分关注,是否存在利益输送?是否影响公司的持续经营能力?并要求就主要客户入股公司的商业合理性、是否存在类似入股上下游情形、入股时是否存在具体的业务合作协议、入股价格的合理性、入股前后公司业务开展和定价情况是否存在异常等进行说明。持续经营能力则要求说明,如果未来客户转让股权是否会产生重大不利影响等。

对此,慕思股份也承认,随着欧派家居对公司销售收入规模和占比的进一步提高,可能存在其凭借渠道规模优势和持股地位,压低公司产品销售价格、延长货款结算和支付周期等情形,将可能对公司毛利率和运营资金造成不利影响。

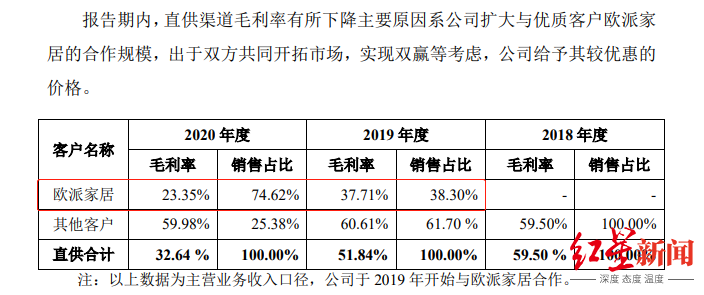

事实上,欧派家居作为慕思股份第一大客户和直供客户,也享受了较大的价格优惠。招股书显示,2020年公司直供欧派家居的产品毛利率只有23.35%,但其他客户的毛利率高达59.98%。

欧派家居的直供渠道毛利率较低

2020年慕思股份与欧派家居的合作规模增长较快,还导致了公司床垫平均单价有所下降。招股书披露,2018年-2020年,慕思股份床垫平均售价分别为2464.82元、2419.93元和2102.6元,价格下降明显。但总体上看,慕思股份产品均价仍然要高于国内同行。红星资本局对比天猫、京东等电商平台发现,慕思床垫价格差异很大,最低的不足千元,高的则售价数万元。

相对直供模式,经销模式仍是公司最主要的销售方式。最近三年,慕思股份通过经销模式实现的销售收入分别为23.99亿元、27.03亿元及30.51亿元,占主营业务收入的比例在7成以上。截至2020年末,公司的经销商数量为1401家。

曾引发“洋品牌”争议并被媒体曝光

慕思床垫早年曾以“假洋鬼子”著称。早在十多年前就有媒体曝光,称慕思床垫与所谓宣称的“源自法国”没有任何关系。当年慕思利用洋品牌概念,打着外国人头像,诱导消费者以为其是一家法国品牌。

红星资本局从其早期广告宣传发现,慕思公司曾经宣称,官网名称“de Rucci”是法国慕思的品牌名,是法国设计师de Rucci创立的。慕思还不断强调“法国皇家设计师”“创始于1868年”等,营造其法国品牌的感觉。

为了强化“洋品牌”印象,慕思还特意找来一位外国老人代言。多年来,在慕思床垫的广告宣传中,公众印象深刻的莫过于那位叼着烟斗的外国老人形象,犀利的眼神,睿智的神情,气场十足,甚至有些神似苹果创始人乔布斯。

烟斗老人极具标识度

也许很多人并不知道慕思床垫,但烟斗老人的画面却经常出现在高铁或机场广告上,给人们留下了深刻记忆。其实烟斗老人只是当年深圳一所大学的外教,代言费用极低,并非法国设计师或者睡眠研究传人。

在慕思床垫“假洋鬼子”身份引发质疑后,公司迅速调整了宣传策略,不再提所谓法国血统、皇家概念、始创于1868年等。后来假洋品牌“达芬奇事件”再次引爆舆论,给慕思公司触动很大,公司再次调整广告宣传策略,除了品牌形象还是那个叼烟斗的外国老人之外,所有对外宣传均不再吹嘘法国概念,也不再宣称法国血统。

可能是因为禁烟的宣传要求,如今那个烟斗老人的形象已经不再叼着烟斗。但经慕思广泛宣传推广后,仍然极具标识度,俨然已成为慕思最为成功的品牌形象。

慕思股份的招股书也显示,公司与法国几无关系,仅仅只聘请了一位法国设计师莫瑞斯(Moris)作为首席设计师。公司的产品也并没有在法国销售,近三年的境外营收均不到1亿元,2020年只有8506.36万元,占营收比1.92%。

慕思股份已经踏上IPO之路,接下来能否一帆风顺,红星资本局还将持续关注。

(红星新闻记者 李伟铭)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”